作者:袁玉玮

去年,由全球央行放水驱动的股,债,商品三牛,导致无论国内外,大多数投资者都对2021过度乐观。

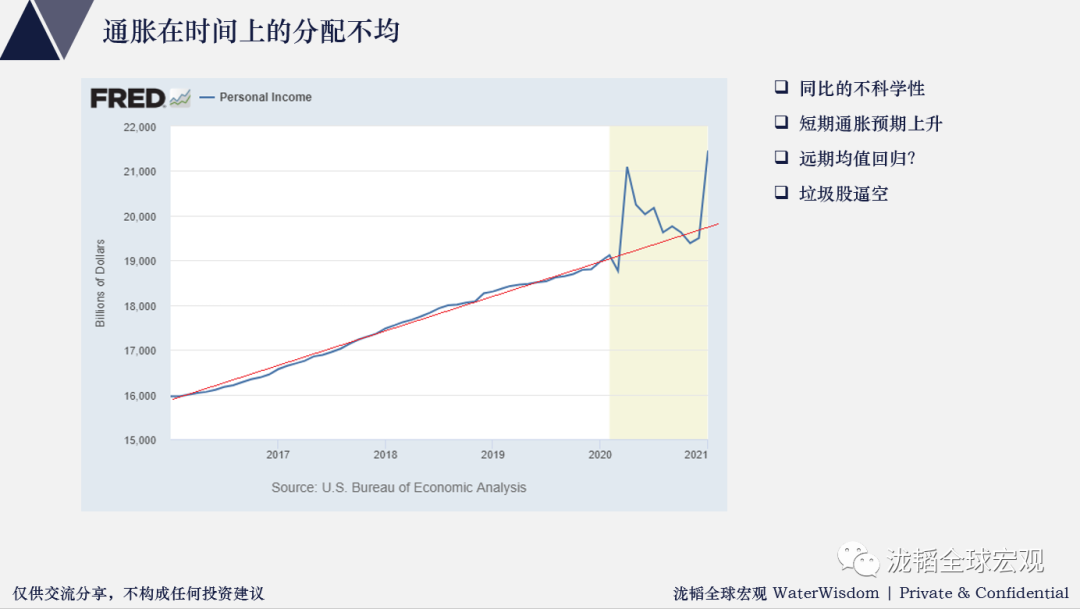

但是,从宏观基本面来说,2020年股市其实没有基本面支持(我不反对个别行业)。去年的牛市,其实是疫情诱发的金融危机和经济危机大背景下,央行看跌期权 —— 央行为了切断经济危机里的风险传导链,救市压制资产下行波动。那么,体弱内需的经济去年被人为压制的波动 —— 就像令狐冲被一群庸医用外力压制的内疾 —— 理论上会向后延伸分布,除非经济会快速繁荣(这非常不现实)。

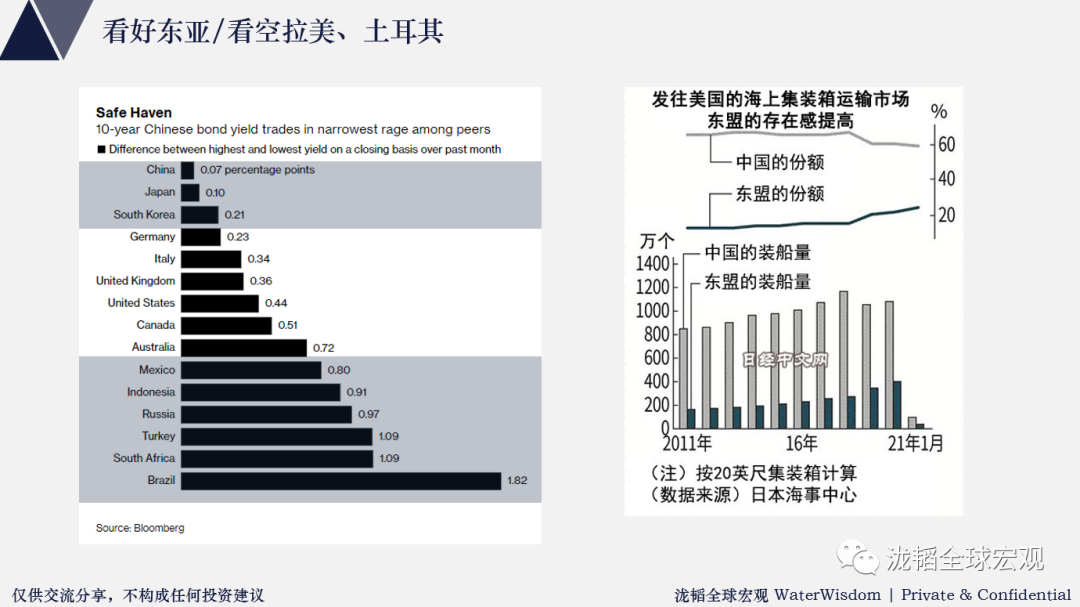

为什么看空新兴市场,尤其土耳其,拉美股汇双杀

美债收益率是全球资产定价的锚。

无论你如何否认外力的作用,美国在全球的金融影响力目前无人匹敌。另外,2016年之后的广义价值投资,茅指数崛起,其实也是A股对外资开放后,投资风格机构化,长期化,被动化,基本面驱动的过程。

我个人认为,在内部资产虚火旺盛,充斥泡沫,过度高估(万得全A-ex银行石化PE达到41倍)的时候,外部因素影响一定超过内部因素,从全球宏观的角度全方位评估风险。外部任何风吹草动都可能是压倒骆驼的稻草。

美元泛滥,发达国家0/负利率,在去年推动了全球资产泡沫,那么当美债利率上涨的时候,其实就是每个国家的“资产管理人”要面临一定hurdle rate才能收业绩费的考核 —— 潮退了,我们才知道谁没游泳。我们之前选了历史上一贯有债务危机传统的土耳其,拉美作为做空标的,近期暴跌之前,他们都面临疫情恶化,或国内恶性通胀的危险。作为石油产出国,巴西甚至害怕石油涨价恶化通胀,撤了巴西石油公司的CEO,通胀风险可见一斑。

符合这2个标准的还有印度,俄罗斯,但因为:

前者的种姓制度根本忽略底层的“人”的生死,没有道德和经济包袱,疫情对他们来说就像一场内部优胜劣汰,所以从资产上很难观测波动;

而后者由于受益于石油上涨,而且前几年未雨绸缪,黄金储备高

—— 所以这2个做空逻辑都有瑕疵。

为了对冲EM风险,我们选择了多东亚/空土耳其和拉美。和Druckenmiller的观点一样,我们从去年在EM相对看好东亚 —— 得益于疫情控制,尤其在科技,新能源处于优势。但他说的买东亚/空美国,我觉得还是过于激进。

我们在18年就说过,美国一向在美元上短空长多,割EM韭菜。去年底,全世界都看空美元的时候,美元不跌,拥挤的空头们就该反省了。这也是为什么我们今年不那么看空美元,看空EM的原因之一。盲目长期看空美元,是危险的。

为什么不看好商品超级周期

商品超级周期?这个逻辑太荒谬。

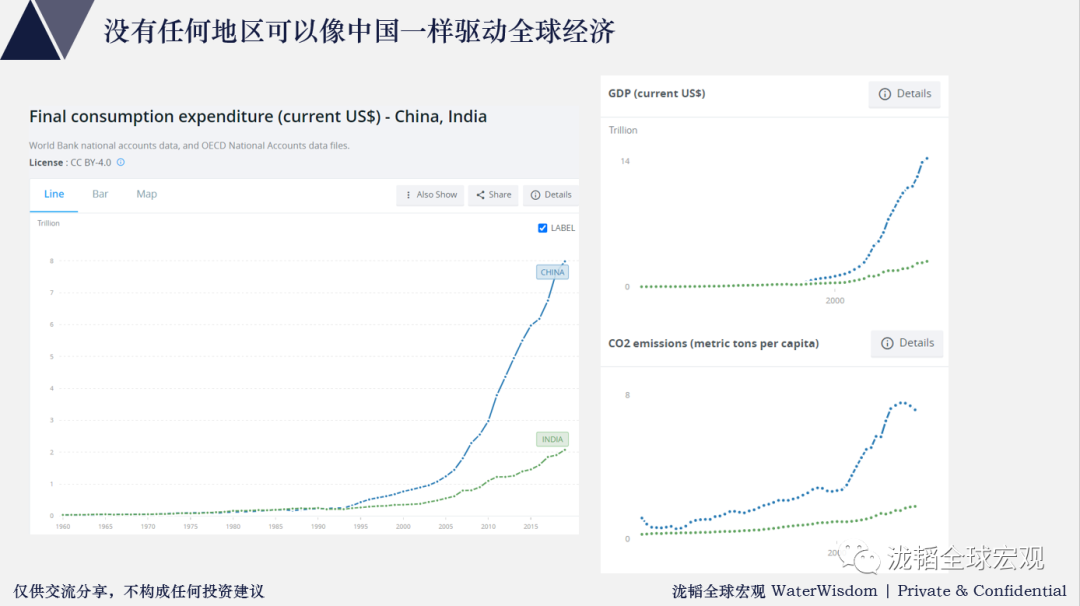

历史上的商品超级周期都伴随人类经济的繁荣。最近一次由于中国加入WTO和全球一体化,变成世界工厂,叠加中国的地产经济驱动的消费升级和财富效应。

而中国推动上一轮2000-2007超级商品周期,有很多精密的条件或偶然性:

文化:任劳任怨,勤劳致富,炫富,底层忍耐贫富差距能力强

基建

政府高效

中国经济的反身性:地产/通胀/工作效率/财富效应/消费

上次还有美国地产泡沫和金砖五国同时崛起的大背景

我们至少在未来10-20年内看不到任何一个地区或国家可以复制中国模式:

印度和非洲人认命,无欲无求,或懒惰的天性,

欧美也都困扰于长期低成长,通缩和贫富差距扩大,低欲望;

根本无法复制2000-2007的中国。

而且,2008年之后,全球央行用放水来保持经济相对稳定,实际很大部分得益于商品的通缩。在没有新兴国家替代中国驱动的条件下,商品如果进入超级周期,我看只有全球恶性通胀背景下才有可能 —— 那么离战争也就不远了。

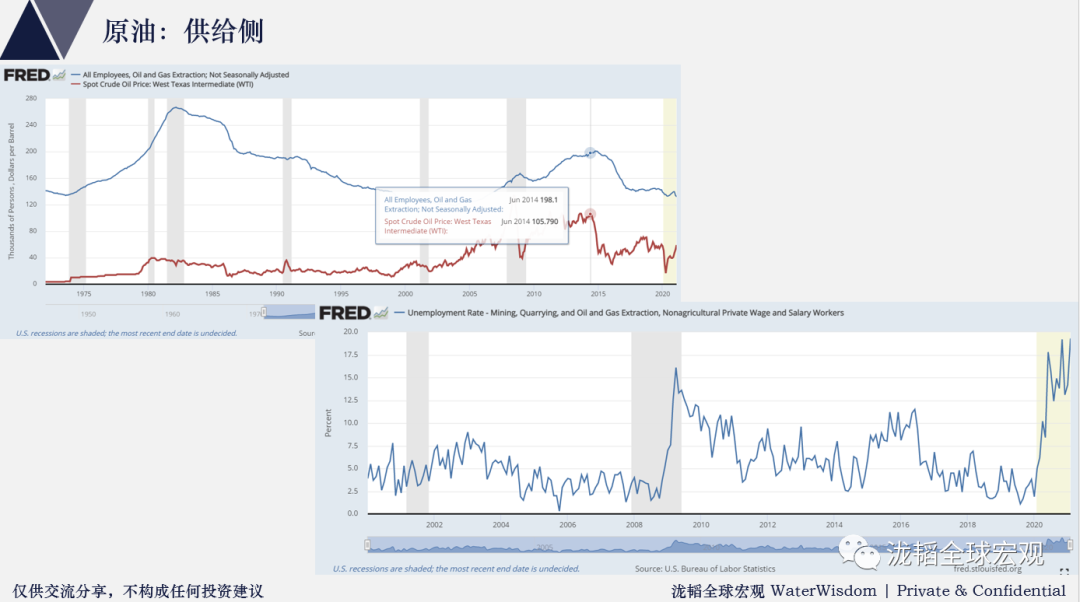

另外,本轮商品上涨,主要由于石油和铜上涨,但

石油涨价因为供给侧;

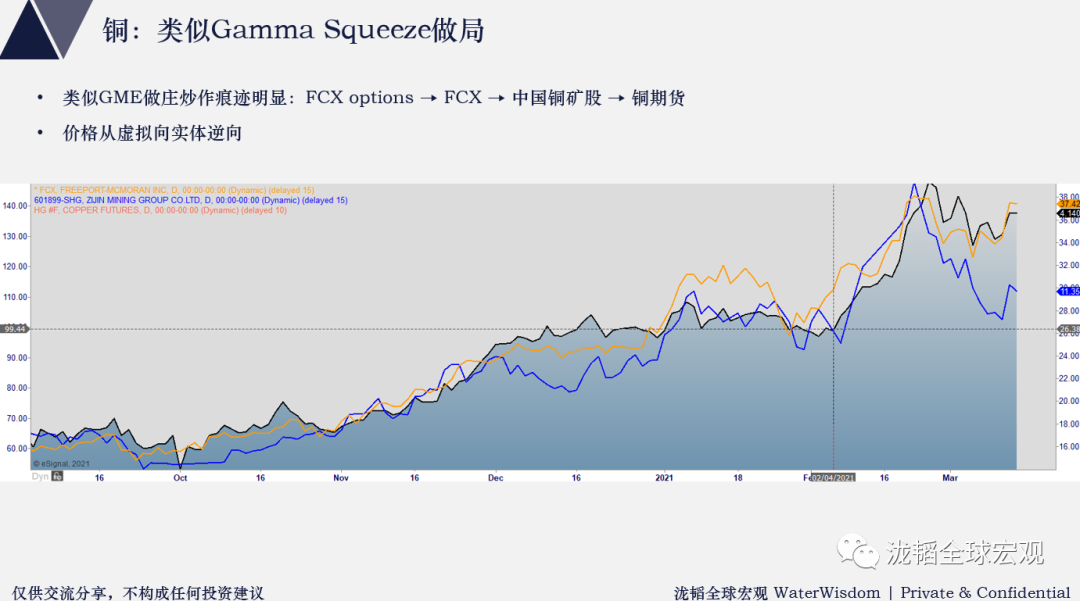

铜,我们看到有类似GME的gamma squeeze,美股,A股,铜期货...的跨市从虚拟向实体操纵价格,做局的嫌疑。

这2个品种的内在逻辑无法完成领导商品牛市。

为什么不看好化工龙头

去年,驱动国内商品牛市有很多偶然因素:

2020商品上涨主要基于 —— 全球央行放水 x 中国复工/苏 x 订单流向中国 x 欧洲居家办公导致的买房和装修、家电需求 x 疫苗后复工强预期 —— 这些因素具备高度的偶然性,短期性,无法长期复制;长期上涨需要经济和消费需求实质性改善,我们目前没看到。

化工龙头去年享受了低油价,和美国去年石化产能被疫情冲击。这两个因素在今年都不存在。尤其美国复工,对国内化工是利空,而不是利多。

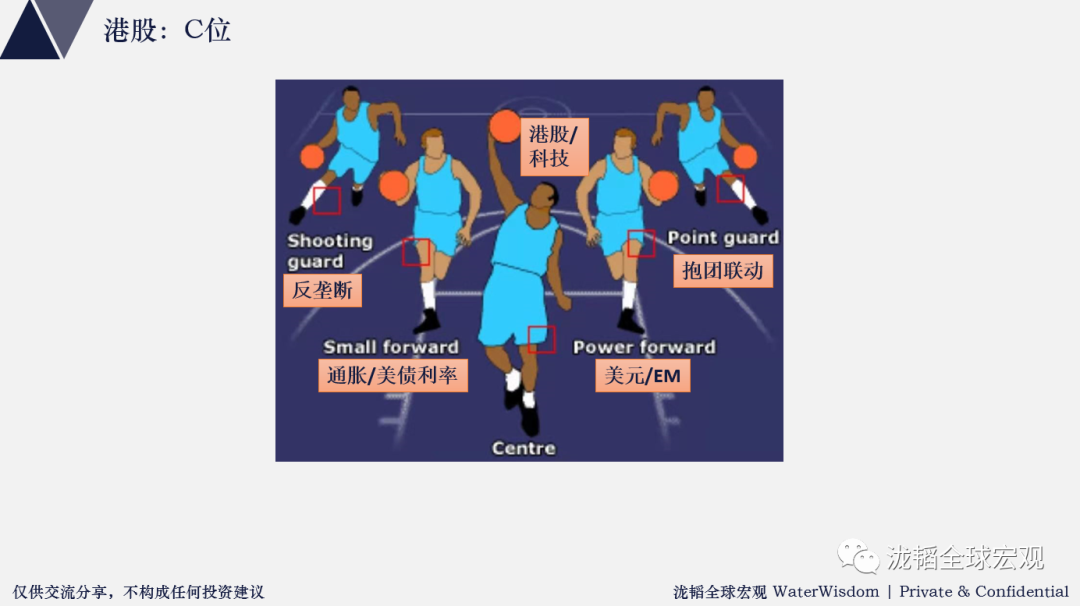

为什么港股有风险

年后的港股行情实际还是恒生科技股驱动,主要是南下抱团的懒惰思维。重夺港股定价权,是善良的价值投资者的一厢情愿。

那么,港股实际同时暴露在四大风险:

反垄断

茅指数联动

通胀预期和美债利率上涨

美元升值

综上,2021年,无论美股,A股,港股,都和2018年非常相似。但鉴于现在的高层领导强大的纠错能力,而且早已提前预警,并且要经济维稳、金融维稳;2021,不太可能完全复制2018。

Gamma Squeeze, 散户,SPAC,ARK, 网红基金

Mizuho Securities is the latest to push this idea, with a survey suggesting that 10% of the $380 billion in stimulus windfalls will be invested in stocks and bitcoin. That, according to Wall Street, means that about $40 billion in extra money will “come into the stock market,” driving it higher. Recently Deutsche Bank estimated young individual investors were ready to pour $170 billion into the market. —— 摘自MarketWatch

我们去年分析过,ARK去年业绩很大程度上,得益于

①0利率和负利率盛行,导致资金对成长股和中小盘股的追捧;

②疫情实际 = 大自然的供给侧改革,摧枯拉朽了受制于封城的旧经济 —— 对科技互联网是天上掉馅饼;

③Tesla高度暴露,但Tesla表现实际大部分来源于逼空效果,和空头减仓有高度的正相关性 —— Tesla股票有一定的金融资产属性,某种程度上,它和Bitcoin很类似,都是资金抱团的结果。

④中小盘暴露和低质量暴露:ARK持有大量中小盘股和资产负债表弱的股票。这其实得益于低利率催化了市场参与者的风险偏好,和散户羊群的偏好高度重叠。

⑤AUM扩张+散户跟踪→反身效应:ARK由于今年的超群业绩,导致资金流入不断加速,形成了正反馈效果 —— 后入的资金推动持仓进入正反馈。另外,由于ARK的基金持仓透明公布,吸引了众多散户跟风,又加强了正反馈。

年初,A股的网红基金其实也具备ARK的特征,实际大部分是类被动risk premia风格因子的被动投资,他们得益于央行放水的大beta,alpha含量并不高。而且散户的追涨网红基金,实际等同于散户在GME期权上long gamma,短期有大量的杠杆效应。他们实际不是价值投资,而是在和时间,和内在价值作对,想从未来攫取暴利,短期套现。

ARK目前不断抛出大盘股,买入小盘股,作最后一搏。但是我们观测到:

ARK的交易量明显下降,

看涨期权市场已经显著萎缩 = 散户资产去gamma,去杠杆,缩水,Biden发完补助,我们并没观测到市场预期的散户大军的进场。

本周,美债收益率下降,一线科技股大幅反弹,但gamma squeeze标的却出现暴跌现象(讽刺的是,A股的一线龙头 —— 茅指数在和美国抱团票 —— 垃圾股,二线科技股共振)

昨晚,Yellen和Powell又双双谈到目前存在资产泡沫(US Treasury Sec. Yellen: Asset Valuations Are High By Historical Measures)。

一场金融"马陵道"围剿的天时,地利,人和,也许都具备了。我们“慭慭然”,小心观测。

西方传说上帝会在审判日那天赏善罚恶;

我们并不预期2021一定是大熊市,

但2021很可能是宏观层面均值回归的一年

—— 表现在各个层面:

时间,

地域,

供应链,

估值,

风格,

人性,

欲念,

地球引力...

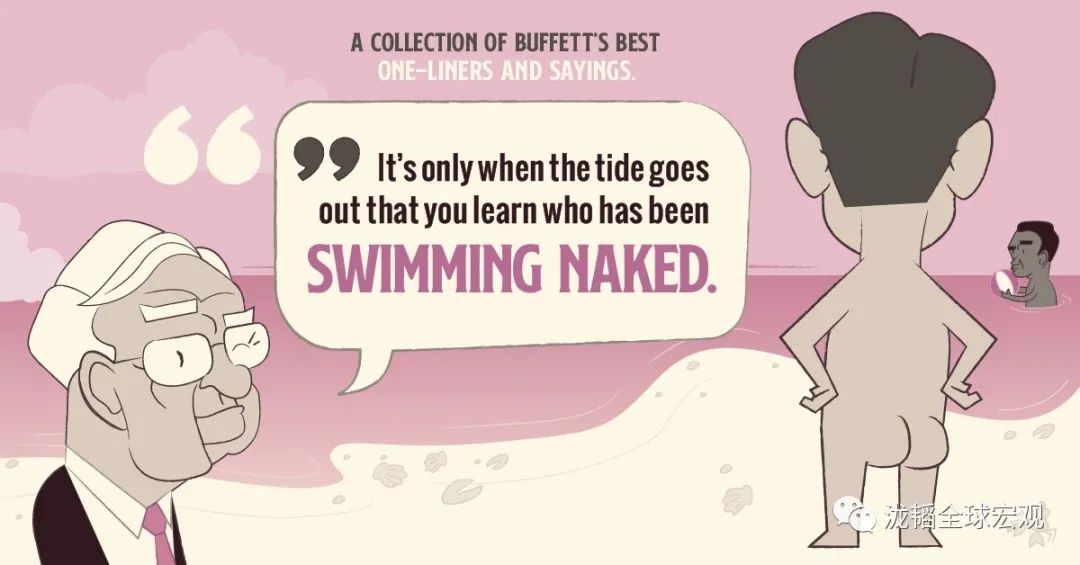

“潮退了,你才知道谁在裸泳。”

图片:visualcapitalist.com

Comments