作者:靳毅团队

1、美国货币市场“水漫金山”

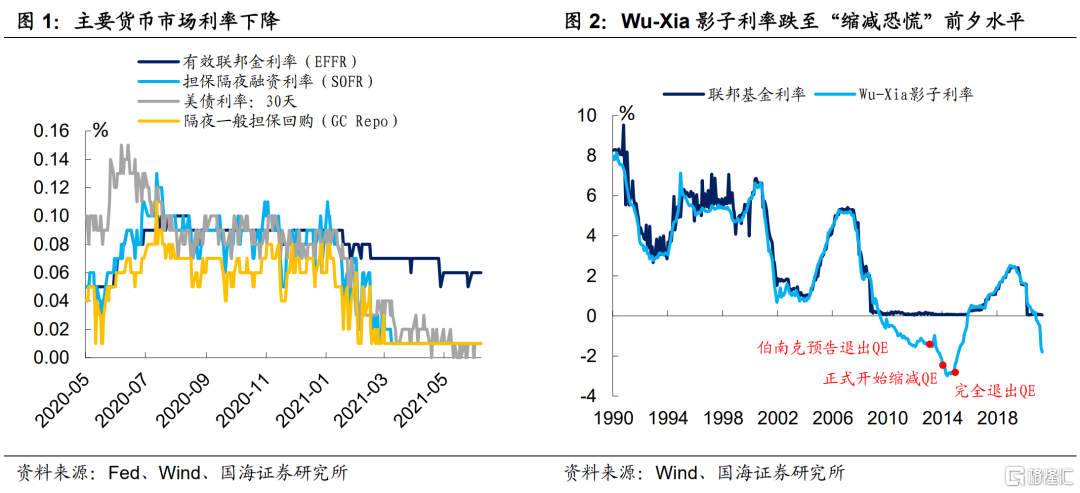

近期美国货币市场呈现出流动性泛滥的趋势。3月份以来,美国货币市场利率呈现下降趋势,其中,美国联邦基金利率从1月份起便持续下行,目前维持在0.06%水平。在美联储0-25BP的目标利率的控制下,联邦基金利率无法跌破零,目前已经几乎处于降无可降的境地。

正是因为联邦基金利率受下限影响,无法在QE时期反映真实隔夜市场流动性情况,次贷危机后,学界曾经创设Wu-Xia影子利率来衡量QE时期联邦基金利率的真实水平。目前,Wu-Xia影子利率已经低至“缩减恐慌”前夕利率水平。

在当下货币市场流动性泛滥的背景下,美联储隔夜逆回购操作激增。美联储逆回购与央行逆回购操作相反,美联储逆回购通过向符合要求的机构出售国债以及MBS,并在到期时回收,来达到向市场收敛短期流动性的目的。

值得一提的是,美联储逆回购的发起方并非美联储本身,而是这些符合要求的交易对手。因此,逆回购本质上并非美联储在主动回收流动性。存款机构在季末,出于监管需求,往往有降低杠杆敞口的倾向,而机构可以通过隔夜逆回购来短暂压降杠杆。所以,隔夜逆回购往往在季度末会出现放量的现象。而近期美联储隔夜逆回购在季中就已经开始放量,市场流动性宽裕程度可见一斑。

2、什么造成了近期的流动性宽松?

当下美国市场的流动性泛滥存在一定的必然性。宏观上来看,疫情以来,美国的三轮刺激政策以及量化宽松无疑是目前流动性宽松的根本原因;微观上来看,监管政策的变化,以及短期资金的供需关系也是造成目前流动性宽松的“催化剂”,具体来看可以分为以下4大原因:(1)疫情后,银行存贷失衡;(2)TGA账户压降,银行超储增长;(3)SLR豁免不续作,银行监管压力增加;(4)3月份以来,短债供给明显不足。

2.1

疫情后,银行存贷失衡

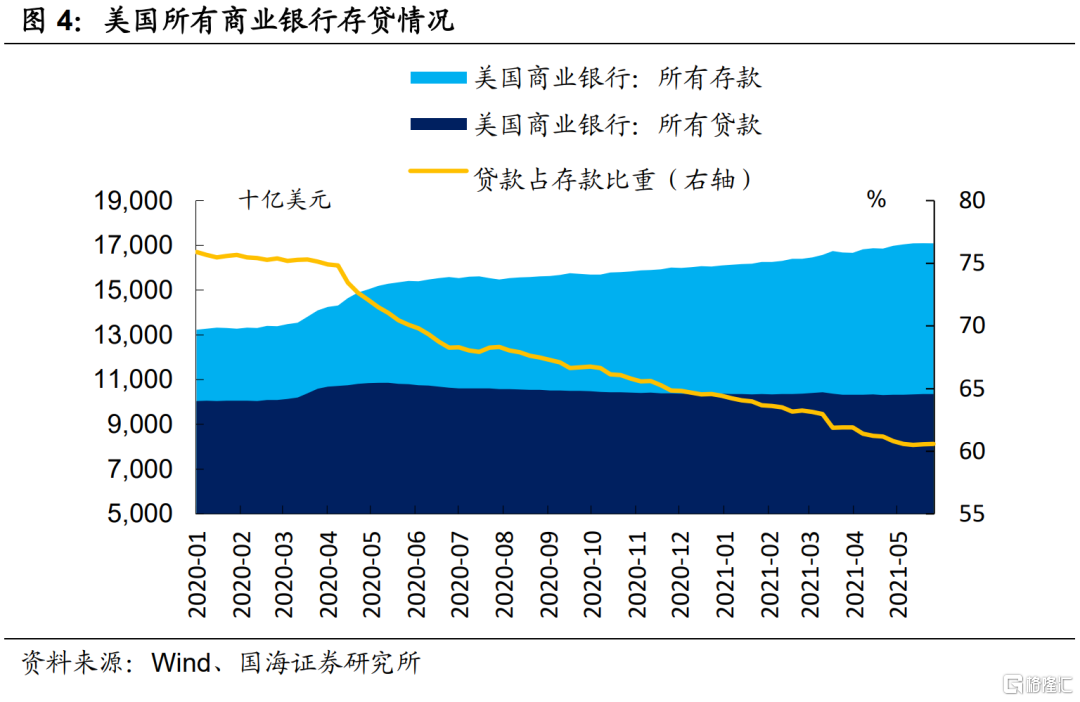

疫情以来,银行存款剧增,而贷款增加不显著,是造成目前银行间乃至货币市场流动性泛滥的主要原因之一。造成银行存款剧增的原因是:一方面,去年3月份以来,美国企业开始出现囤积现金用以抵御经营风险的现象;另一方面,在三轮刺激政策的连续投放下,居民在银行的存款也持续增加。

而造成银行贷款增加弱于存款增加的主要原因有二:

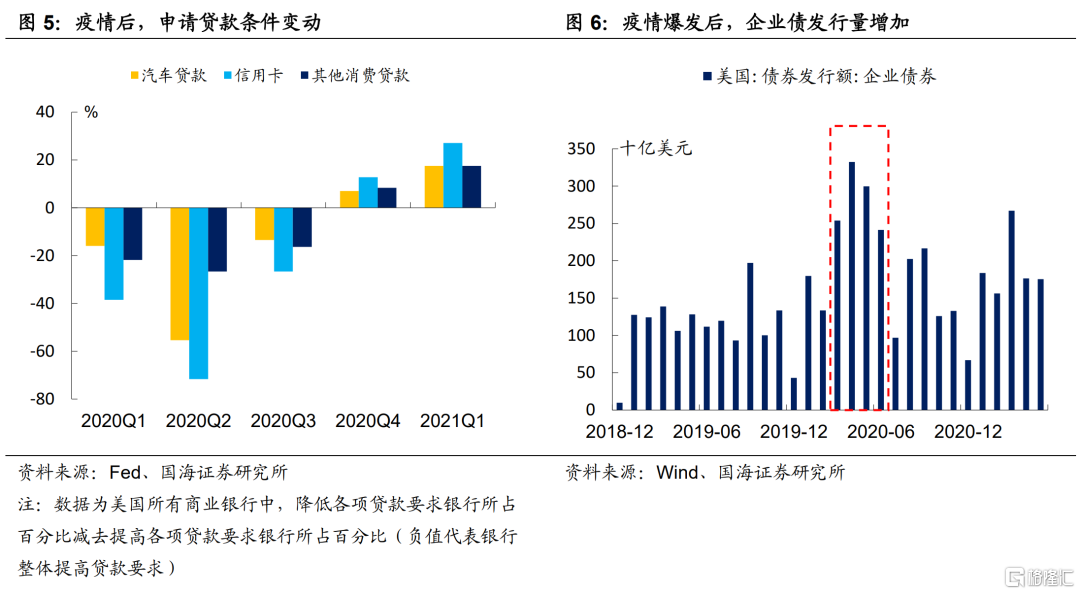

(1)疫情后,银行提高贷款门槛。经美联储统计,各项银行贷款业务,在2020年1-3季度,都对贷款人要求有所提高,其中,2季度的信用收缩最为明显,以信用卡为例,有85.8%的商业银行收紧了对信用卡的申请要求。因此,贷款门槛提高是贷款增速较慢的原因之一。

(2)企业融资有更好的渠道。疫情后,曾经涌现出一大批以消费板块债券为代表的,评级从投资级降至投机级的企业债券。但是随着刺激法案的投放,这些公司的基本面开始逐渐恢复,于是市场开始追捧这些被低估的“垃圾债”,在此背景下,市场也引发了一轮“垃圾债”发行潮。因此,疫情后,企业融资对银行的依赖性降低,这也是银行贷款增速慢于存款增速的原因。

2.2

TGA账户压降,银行超储增长

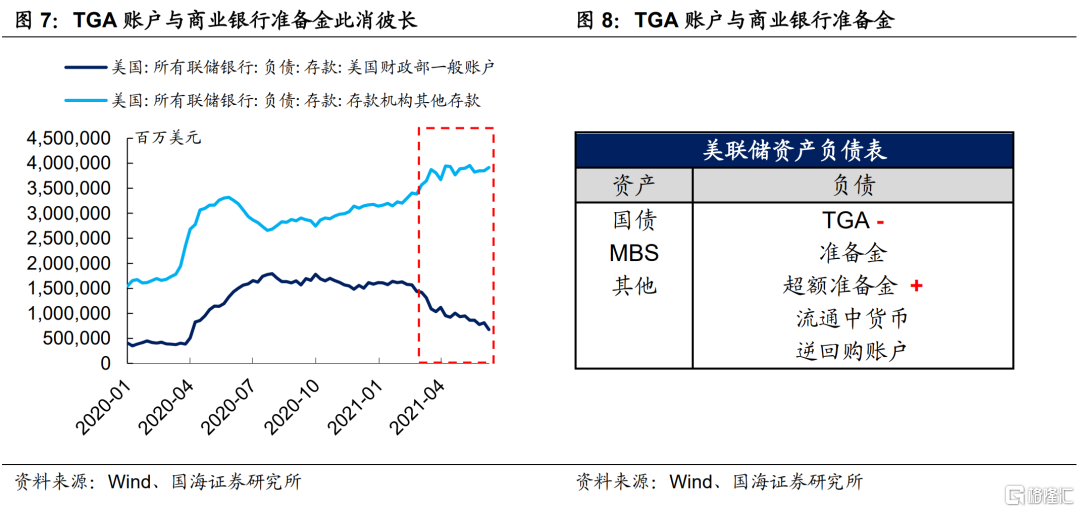

3月份以来,美联储TGA账户大幅压降,向银行体系“输血”,造成近期流动性宽裕。美国财政与实体经济链接,一般通过财政部在纽约联储开设的TGA账户来实现。TGA账户的增减主要受两方面因素影响:

(1)政府转移支付。如疫情以后的三轮刺激法案,均由政府向个人发放支票进行转移支付。居民持票向商业银行汇兑,而商业银行再次持票向美联储进行汇兑。此过程中,美联储资产负债表的变动均体现在负债端,表现为财政部在美联储的TGA账户减记,而相应商业银行的美联储的超额准备金账户增记。

(2)国债到期不续滚。当商业银行持有国债到期后,财政部以TGA账户向商业银行进行还本付息,在此期间,美联储资产负债表同样表现为TGA账户减记,而相应商业银行的美联储的超额准备金账户增记。而发行新的国债则有相反效果。

因此,综合以上两点,TGA账户与商业银行超额准备金此消彼长。3月份以来银行间流动性增强的原因,一部分来自于TGA的大幅压降使得银行超额准备金增加。一方面,第三轮刺激法案通过,财政上的大量支出使得TGA大量流出,居民通过兑换支票使得商业银行超额准备金增加。另一方面,美国2019年8月暂停了债务限额,而到期日为7月31日,于是,近期债券滚动发行量减少,也使得TGA下降,进而使得商业银行超额准本金增加。

2.3

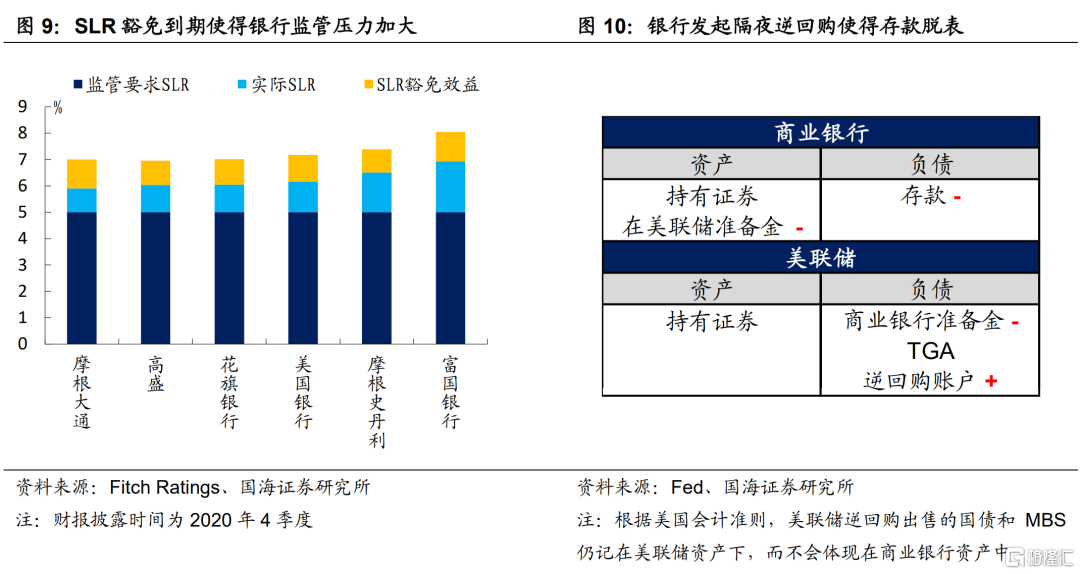

SLR豁免到期不续做,银行监管压力增加

次贷危机后,美联储通过SLR(补充杠杆率)监管,来限制大型银行的杠杆水平。一般来说,对于普通商业银行,美联储对SLR的监管要求为为3%;而对于在全球范围内有重要影响的大型商业银行,美联储的监管要求为5%。

3月份,SLR豁免(SLR Waiver)不续做,使得监管标准提高,造成了当前银行间流动性相对过剩。疫情期间,美联储为了增加银行对实体经济的支持,推出了SLR豁免,既银行持有国债以及在美联储的准备金账户,不被纳入进总杠杆敞口的计算。2021年3月31日,美联储对SLR豁免不续做,意味着银行总杠杆敞口将增加,SLR有潜在下降风险。

由于SLR=1级核心资本/总杠杆敞口,为了使得SLR能够满足监管要求,银行一般可以通过:

(1)补充1级核心资本。然而,由于1级核心资本往往值银行的普通股、优先股以及留存收益。短期内要增加核心资本成本大且难以实现,因此补充核心资本往往不是银行的首要选择。

(2)压降总杠杆敞口。在总杠杆敞口上,银行往往通过让负债端的存款脱表,来达到总杠杆敞口降低的目的,而向美联储发起隔夜逆回购申请可以有效使得存款脱表。这是近期能看到隔夜逆回购激增的另一原因。

2.4

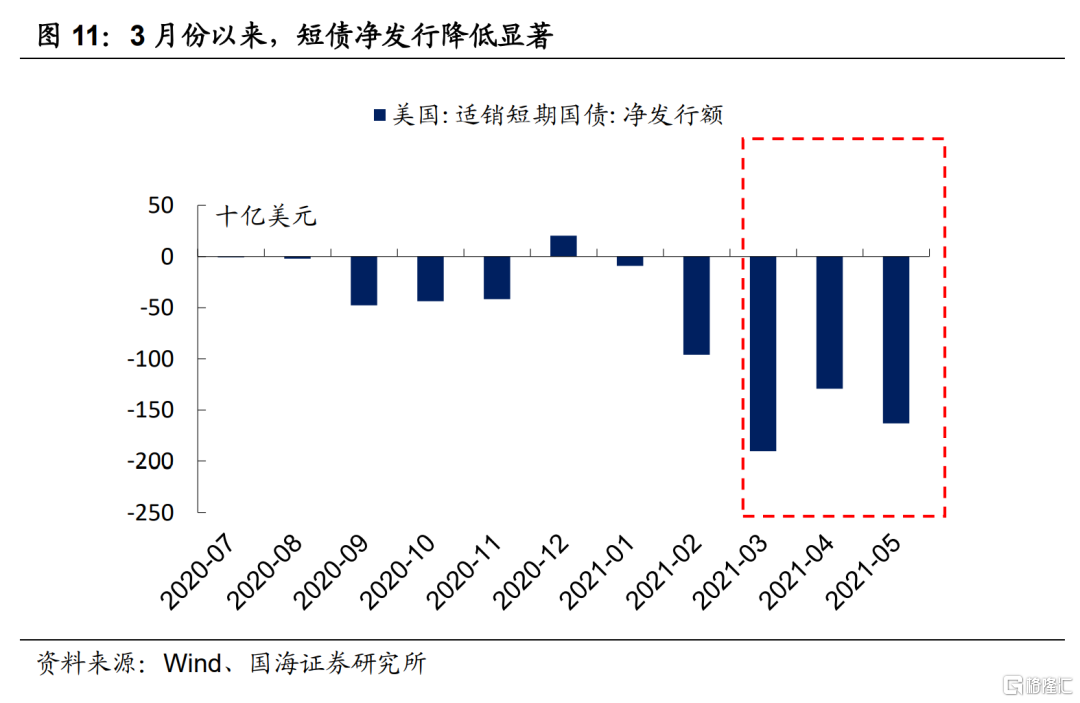

3月份以来,短债供给明显不足

进入3月份,美国短债发行显著收缩,使得大量热钱“无的放矢”。如上文所述,美联储债务上限将于今年7月底重启,届时,如果国会不能解决债务上限问题,则债务限额将重回2019年以前22万亿美元水平,截止4月份,美国债务存量为28万亿美元左右,有压降债务的必要性。因此3月以来,短债到期后,滚动发行量骤减,短期国债净发行量从3月份起显著为负。在此格局下,市场上热钱多,短券少也是造成当下银行间流动性过剩的原因之一。

3、为何宽裕流动性没有抬升资产价格?

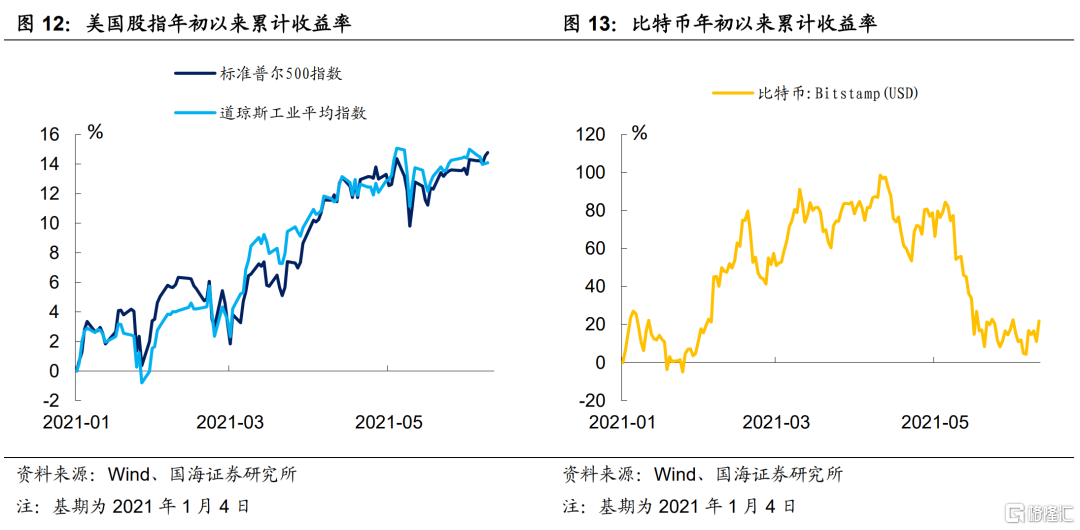

虽然,近期从美联储隔夜逆回购量上的确能看出银行间流动性宽松,但是进入5月份以来,标普500和道琼斯工业指数涨势均显疲软,而受流动性影响较大的比特币也出现了向下回调的迹象。疫情后各类资产价格的上涨,毋庸置疑与宏观宽松的流动性相关,而近期的流动性宽裕并没有造成资产价格继续抬升的主要原因在于,银行出于监管需求,正在向货币基金出让短期流动性。

正如上文所述,银行抬高SLR的主要途径是通过剥离存款出表,进而降低总杠杆敞口。而剥离存款除了通过美联储逆回购工具外,引导存款投资于货币基金也是可行途径之一。进入3月份后,大量资金开始涌入货币市场基金,而近期的短债发行量骤减,使得货币基金不得不寻求美联储逆回购工具来暂时存放过剩的流动性。近期我们看到的隔夜逆回购激增,有一部分来自于美国货币基金暂时存放热钱的需求,换言之,多余流动性被货币基金有效吸收,而非进入风险资产市场,因此各类风险资产价格并未再次出现疫情以后大涨的行情。

4、美联储将如何应对?

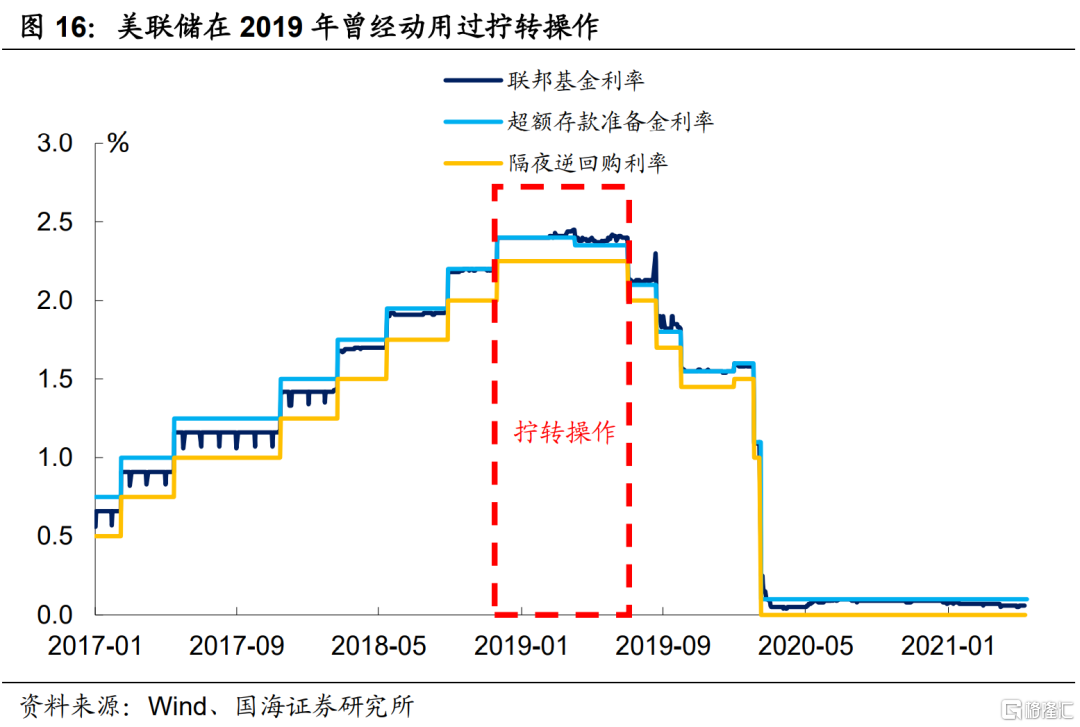

在6月份的议息会议上,美联储是否会进行拧转操作(Tweak)值得进一步关注。在4月份的议息会议中,美联储已经表露出对当下隔夜利率不断下行的担扰,并表示未来可能会需要对目标利率进行适当引导。

次贷危机后,由于联邦基金利率持续低于本该作为利率走廊下限的超额准备金利率(IOER),美联储创立了“次底”(Sub Floor)来遏制联邦基金利率的持续下行,而“次底”便是上文所提及的隔夜逆回购利率(ON RRP)。因此,本质上美联储的利率走廊为特殊的“双底”结构,超额储备金利率引导联邦基金利率走势,而隔夜逆回购利率起到托底作用。

美联储目标利率的调控为25BP的整数倍,目前目标利率为0-25BP。2018年以后,美联储曾经提出了对超额准备金利率和隔夜逆回购利率可以以小于25BP的幅度进行调整。比如,目前超额准备金利率为10BP,隔夜逆回购利率为0BP,美联储可以同时向上微调5BP,引导目标利率上行,但整体目标利率仍控制在0-25BP以内。

目前美国银行间的流动性宽松意味着宽货币政策对实体经济的扶持作用正在边际下降。我们认为当下流动性过剩的现象在美联储实际缩减QE前并不会有所改观。但这也并不意味着,美联储会立刻释放缩减QE的信号。目前美联储拥有50家左右符合条件的逆回购交易对手方(包括商业银行和货币基金),每个对手方的交易上限为800亿美元,相较于近期看到的隔夜逆回购操作量,仍有相当大的空间来吸收暂时盈余的流动性。因此,我们认为正式透露缩减QE信号可能还是要等到就业市场有更大改善,以及疫苗的75%接种。

风险提示

新冠疫情反复,美联储提早缩减购债。

Comments