2月1日讯,今年以来亚马逊股价维持震荡,年初至今股价微跌约1.56%。此前,受益于新冠疫情,亚马逊营收自2020年Q2以来连创新高,随着新冠疫苗在美陆续开始接种,亚马逊Q4的高速增长能继续吗?2月2日美股盘后,亚马逊将发布Q4财报,市场预期亚马逊的业绩将如何?

彭博社一致预期显示,

- 预计亚马逊2020年Q4营收为1195.66亿美元,同比增长36.7%

- 预计调整后净利润53.39亿美元,同比增长13.1%;

- 预计调整后每股收益10.344美元,同比增长10.7%;

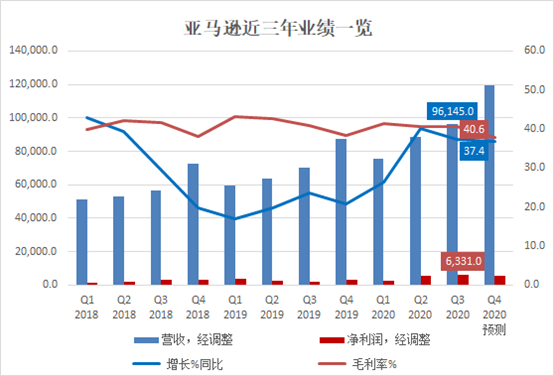

新冠疫情以来,亚马逊的营收一直保持高速增长,并在2020年Q3财季达到创记录的961.45亿美元。随着国外疫情反扑,市场预期Q4财季,亚马逊营收或将首次突破千亿美元大关,达到创记录的1195.66亿美元。

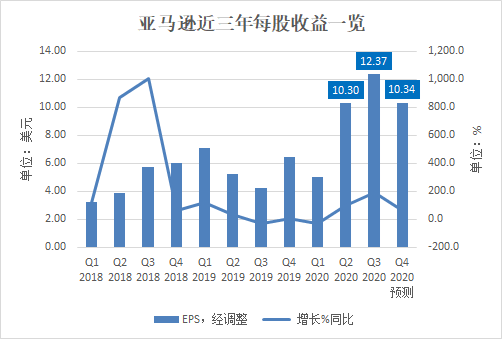

与此同时,亚马逊每股收益Q2、Q3连续两个季度创新高,但彭博社一致预期,Q4亚马逊每股收益将回落。

分业务看,亚马逊营收主要来自在线商店业务和第三方卖家服务,连续两个财季,两项业务营收占比超70%。其中,在线商店业务规模较大,近一年在线商店业务营收占总营收的比例在48%-53%之间。增速方面,第三方卖家服务营收增速连续两个财季增速超50%,并成为亚马逊营收增速最快的业务。

四季度有哪些因素值得关注

1、营业收入以及利润

Q3季度电话会上,亚马逊预计第四季度将产生1120亿美元-1210亿美元的收入。本财季中,亚马逊Prime Day销售创记录,第三方卖家尤其是中小企业销售增长强劲。Prime Day期间,第三方卖家销售额超35亿美元,同比增长约60%。此外,新冠疫情以来,消费者线上购物日趋常态化,亚马逊业绩也在疫情期间表现强劲。有媒体报道称,本次Prime Day购物节,将是亚马逊史上销售规模最大的购物节。除了营收破千亿美元,营收的结构也是关注的重点。如服务部门的占比是否提高了,因为服务的利润率远高于其他部门。

其次,是营业利润。亚马逊此前透露新冠疫情带来了额外约40亿美元,这将对公司利润带来不利影响,投资者需关注该投入对业绩的影响程度。

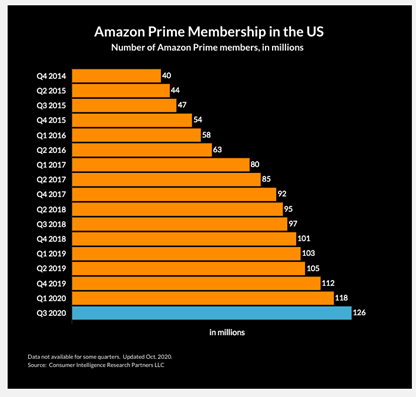

此外,是Prime会员数。Prime会员数是亚马逊的“飞轮引擎”,不仅能给亚马逊带来会员费,还能刺激平台上的销售,以及帮助平台更好地实现规模效应。此外,亚马逊Prime会员的高留存率也是一大亮点。对于使用该服务超过一年的会员,Amazon Prime的保留率高达93%;对于使用该服务两年以上的会员,保留率高达98%。

截至2020年Q3,亚马逊美国的Prime会员近1.3亿,四季度Prime Day购物节能否促进公司会员数进一步增长,也是值得关注的内容。

2、AWS能否保持领先地位

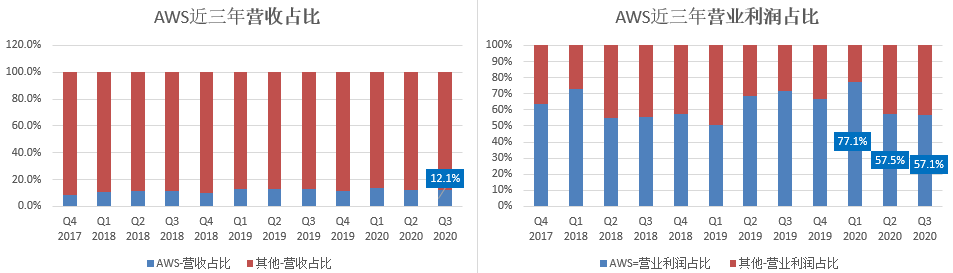

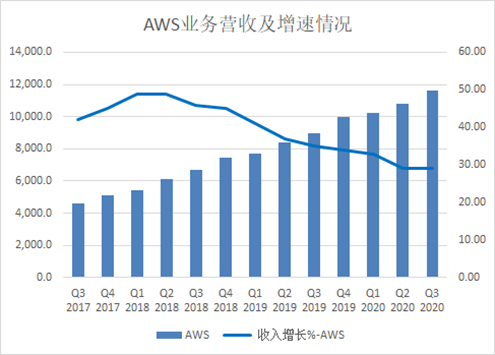

其次,需要关注的亚马逊的AWS业务。AWS业务营收占比不大,但却贡献了半数以上的营业利润。以2020年Q3财季为例,AWS营收为116亿美元,占总营收的12.1%。但AWS的营业利润为35.35亿美元,占总营业利润(61.94亿美元)的比例高达57.1%。

但值得注意的是,亚马逊云业务增速已经连续8个季度持续下降,最新的两个财季增速均位于30%以下,引发投资者对亚马逊云业务的质疑。

作为亚马逊利润的重要来源,AWS的未来会如何?

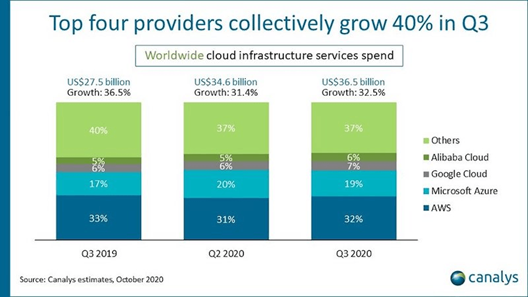

首先,云计算市场规模在高速增长。凯雷预计,大公司云计算的支出将以17.5%的年均复合增长率增长,预计到2025年云计算市场规模将由当前的3714亿美元增长至8321亿美元。其次,亚马逊AWS以32%的市场占有率,力压其他竞争者,稳居市场第一。

这意味着亚马逊AWS将继续受益于行业增长和行业领先地位的优势。不过,云计算市场竞争激烈,主要竞争对手包括微软(Azure云平台)、谷歌以及阿里云等。并且,微软Azure在增速两个季度位于50%后,最新财季增速重回50%,对于来势汹汹的追赶者,亚马逊仍需提高警惕。

总体而言,市场预期亚马逊在Q4财季营收有望继续高速增长,但增速较前一季度有所回落;每股收益在连续两个季度创新高后,Q4财季或将回落。在线商店以及第三方服务的营收是公司营收的基本盘,且第三方服务营收连续两个季度成增速最快速的业务;AWS贡献了相当的营业利润,但营收增速连续8个季度出现下滑。不过,考虑到云计算市场需求高速增长以及AWS的龙头优势,AWS大概率将继续受益。

Comments