在消费升级的热潮中,中国品牌们正在改头换面,摆脱“大众运动品牌”的形象,向“运动时尚潮流”的高端站位发起冲击。

炒鞋致富的新闻不稀奇,只不过这回,被炒到数万元的品牌是曾经的“大街货”李宁。

在炒鞋党的“大本营”得物APP上,李宁韦德之道4全明星银白款,售价高达48889元,较1499元的参考发售价暴涨31倍。

在安踏品牌中,以哆啦A梦联名休闲板鞋白黑款为例,42.5码售价为4599元,发售参考价仅为499元,涨了8倍多,最近购买记录有近9000条。

李宁、安踏身价扶摇直上,吃瓜群众此时才惊觉,曾经亲民的国货如今都高攀不起了,“以前是没钱才买李宁,现在是没钱买李宁。”

事实上,高定价、设计前卫的新国货近两年正在持续爆发。早在2018年,中国李宁就靠着踏上纽约时装周刷了波屏。中国李宁的多款限量球鞋之前已涨价数倍,新疆棉事件后的跟风炒作只是放大了涨幅。

在这背后,性价比运动生活市场新旧品牌众多,处于激烈竞争红海格局。同时,国内年轻客群消费水平的提升,从单一看重商品性价比,升级到追求产品的社交属性、美感风格、文化内涵等不同层级。

在这波消费升级的热潮中,中国品牌们正在改头换面,摆脱“大众运动品牌”的形象,向“运动时尚潮流”的高端站位发起冲击。

十年转型,中国李宁横空出世

早在2010年,张志勇就意识到李宁的品牌危机来了。

一方面,品牌原有的60-80后品牌核心客群的在流失。另一方面,90后等新兴客群对于李宁品牌缺乏认知基础,且消费习惯转换较快。

当年,张拍板提出“90后李宁”品牌年轻化战略,开启换标、提价一系列动作,主力产品价格段提到400元以上。

只可惜,重塑品牌的开端并不顺利。

新商品价格变贵,让李宁公司在二线、三线、四线城市的主要消费群难以接受,订单和订货数量同比下滑17%,李宁公司将自己卡在了国际高端品牌和市场大众品牌之间。

2011年该公司利润骤跌65%,产品库存金额却增加了2亿元、环比大涨41%,库存周转天数从52天变为73天。

2012年,领导李宁公司运营11年之久的张志勇失去创始人和董事会的信任,宣告出局,TPG金珍君接棒。

金珍君入主时期,李宁公司在品牌年轻化的策略之上,整体先后推出“李宁XJessica”青春偶像路线、“李宁弹簧标”性价比运动生活路线。

整体而言,该时期,李宁公司对运动时尚新业务模式进行了有益探索,但风格形象较为多元分散、产品差异化不足、品牌辨识度不够突出,品牌年轻化的定位仍旧缺乏重要支撑。

直到布局国风潮流,尝试将传统文化元素融入现有产品线当中,李宁才迎来真正的转折点。

2017年,李宁公司发售中国风山水画配色原创产品青萦白溯系列、Counterflow溯系列全红造型“胭脂念”限量款利用传统山水、古装配色。

2018年,中国李宁系列登陆纽约时装周,大获成功。该系列融入了“丝绸之路”、“敦煌壁画”、“山水花鸟”等传统文化代表元素进行创新设计,引发抢购热潮,李宁也借此完成传统大众运动品牌形象重塑,实现“国风复古X运动时尚”品牌创新模式。

(2018年,中国李宁系列登陆纽约时装周)

中国李宁与主品牌协同发力

一方面,李宁借助纽约时装周等中高规格中心时装走秀模式,以时装界中心流量节点时装秀的形式,完成了对李宁经典款式的重新定义。

另一方面,李宁与MAC、敦煌博物馆、热门动漫IP进行联名合作,联名类型集中在传统文化IP、动漫IP来契合更为年轻的目标客群需求。

天风证券分析师孙海洋、范张翔认为,李宁品牌是以中国李宁为枢纽,实现对2017年品牌创新国风潮流系列梳理串联与拓展,形成鞋服一体配搭的国潮设计风格,在国风时尚潮流领域具有现有优势,部分同行竞品短期内难以复制。

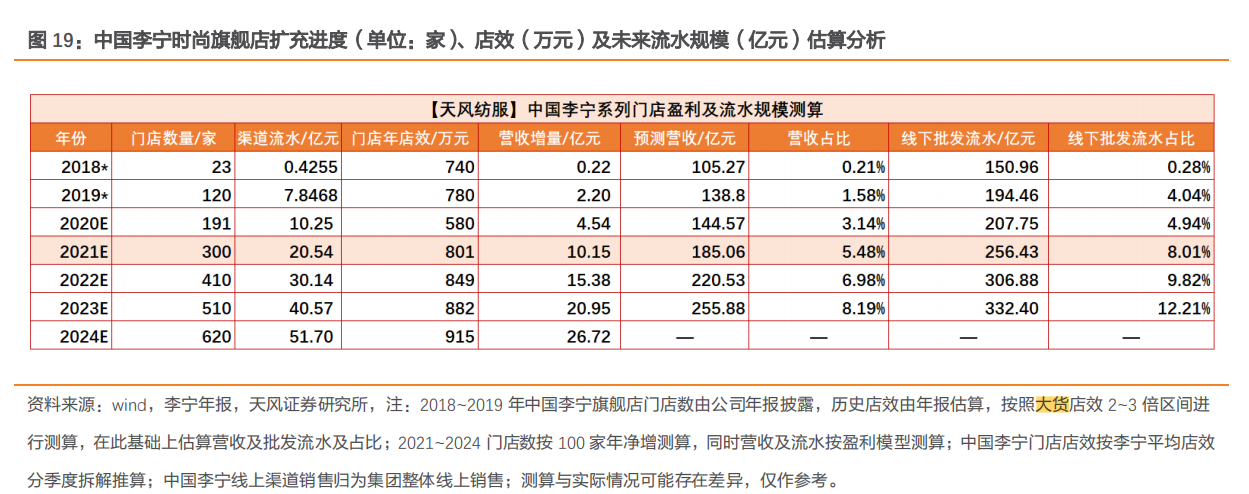

中国李宁渠道铺设目前尚处于高速拓展阶段,截至2019年底该系列时尚旗舰店数量为120家。天风证券估算,中国李宁系列2020年门店数量净增71家门店,2021~2022年预计门店净增数量分别达到109、110家,将在2025年接近门店数量的上限500-650家,届时该系列流水规模有望突破50亿元。

中国李宁系列以Z世代年轻客群为主(18-25岁),定价水平在800-1200元的区间,是李宁大货售价区间160-320元的3-4倍。

客观来看,中国李宁系列受众年龄层单一,其价格也决定了客群规模不及大货,但天风证券认为,中国李宁将与主品牌协同发力,有望持续提供业绩增量。

同时,受益于中国李宁国潮概念对李宁大货主品牌力提升积累作用,李宁品牌整体售价区间有望稳步提升,同时2020H1期间,公司推动低效门店汰换升级,同时拓展购物中心新型大店数量,李宁品牌未来门店店效有望保持稳步提升。

天风证券预计,李宁大货2021-2023年年均门店净增数量保持在240-300家区间内;李宁Young业务2021-2023年均门店净增数量预计在100-200家之间。

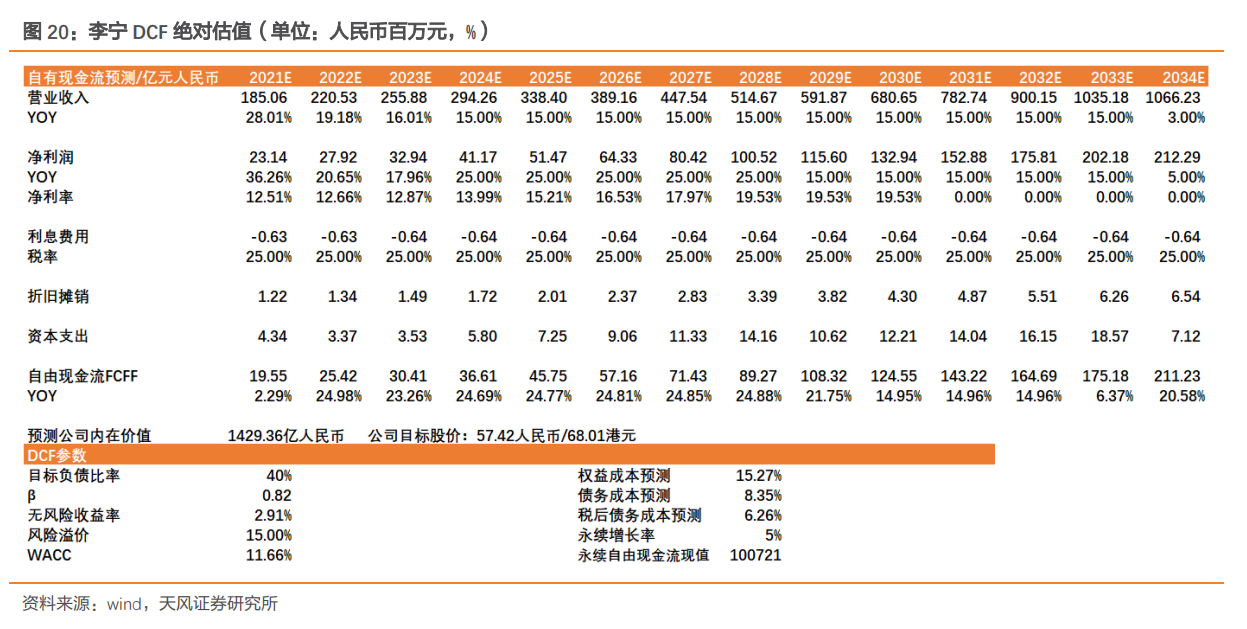

2023-2028为李宁公司的快速增长期,归母净利润CAGR保持在20%,2029-2033年为稳定增长期,公司整体归母净利润CAGR保持在15%,2034年以后为永续期,归母净利润及FCFF增速恒定为3%。

国潮为李宁带来新动能,但也成了一些投机客的炒作点。央视新闻今日评论称,鞋是用来穿的,而不应是用来炒的,炒鞋客通过非正常手段把国产球鞋的价格升到畸形地步,脱离了国产球鞋的真实价位,最终将伤害整个国产鞋行业。

回顾李宁十年转型史,我们可以发现,国货的蜕变靠的是内在创新驱动,别让炒作扼杀了品牌、行业的良性增长。

Comments