当一家公司股价在年内一度腰斩,大概率会失去投资者的宠爱,甚至被无情地从名单上抹去。

然而当一家公司能凭借强劲业绩逆势向上,股价跌破关口反倒可助其成为舞台聚光灯下的焦点,甚至它会发现,巴菲特已然坐在观众席前列。

这就是台积电。

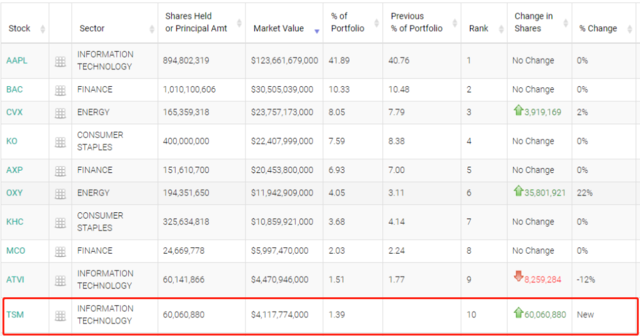

继被业内看好有望击败三星和英特尔,勇夺半导体王座之后,台积电凭借一己之力,不仅令芯片股首次获得巴菲特“垂青”,自己也直接跃升为伯克希尔哈撒韦前十大重仓股,成为苹果公司之后的第二大科技股,仓位达到41亿美元(约合人民币近290亿元)。

图片来源:whalewisdom

首次大胆出手,源自长期“暗中观察”,股神对台积电的关注,可能已长达十年之久。

媒体称,光电科技工业协进会(PIDA)的特别研究顾问Nobunaga Chai表示:

当巴菲特采取行动时,他已经至少花了十年时间,来监控目标公司的财务表现和基本面情况。

所以,巴菲特耗费十年光阴,究竟从台积电看到了什么“护城河”?

或许正如拥有伯克希尔股份的Gardner, Russo&Quinn的合伙人Tom Russo所说,他认为伯克希尔增持台积电的理由是“伯克希尔相信世界离不开台积电生产的产品”。

领先的技术优势

作为全球规模最大的芯片制造商,台积电在全球芯片代工市场占据55%以上的份额,高通、英伟达、AVGO、三星以及美国航空航天局都位列其客户名单。在7纳米制程和5纳米制程工艺的占比更是分别高达85%和90%,台积电手握关键技术,成为无可争议的领导者。

在最为先进的3纳米制程工艺上,台积电同样位列行业前列,已在本季度实现量产。

在这种前进速度之下,如果劲敌三星继续深陷良率问题,那么台积电或将在3纳米上直接形成垄断地位,苹果很可能“抢得头彩”,成为它第一个客户,另有七大客户紧随其后。

而且即便已经保持相当明显的领先优势,台积电丝毫没有放慢脚步。台积电总裁魏哲家已经在今年8月承诺,2纳米可以保证在2025年量产。

台积电也正是凭借巨大的技术优势,成功抵挡住消费电子市场的需求颓势,即使智能手机和PC厂商接连加入“砍单潮”,台积电也未如同行一般遭受猛烈风暴。在今年一季度,HPC(高性能计算)在台积电营收中的占比首次超过智能手机。

因此,尽管全球最具权威的IT研究与顾问咨询公司Gartner已经预计半导体行业将在2023年萎缩2.5%,但于台积电而言,2023年反倒是增长之年。

强劲的财务表现

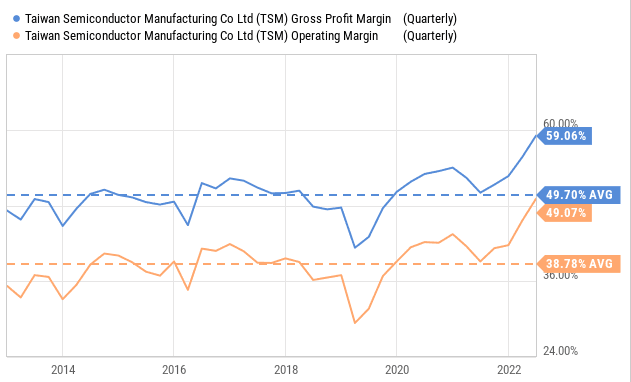

出色的利润率和稳健的资产负债表同样是台积电手中利刃,成为其强悍的“护城河”。

回顾过去五年,台积电的平均毛利润高达50%,目前预计在2022年将进一步攀升至55%,一举冲破行业下行周期的禁锢。

图片来源:Seekingalpha

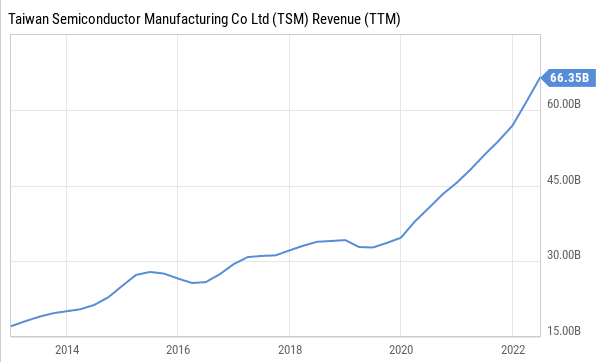

而在过去十年间,台积电的营收也从150亿美元跃升至超过600亿美元。这在很大程度上得益于台积电市场份额的增长,以及其所服务的终端市场的增长,例如智能手机、高性能计算机和数据中心、物联网设备、汽车等。

台积电过去十年营收(图片来源:Seekingalpha)

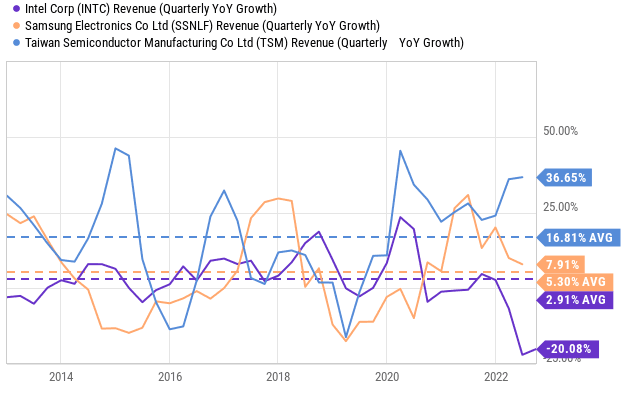

值得一提的是,台积电过去十年的平均单季业绩增长率约为16.8%,而这个数字在近期更是直接翻番达到36.65%,将英特尔和三星远远甩在身后。英特尔的平均单季增长率仅为2.9%,三星电子则为5.3%。

台积电、英特尔、三星电子单季业绩增速对比(图片来源:Seekingalpha)

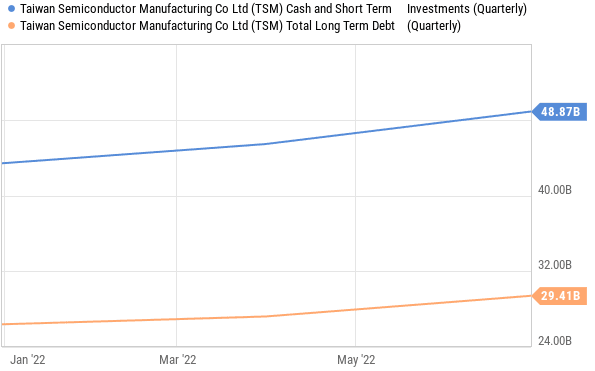

此外,稳健的资产负债表也令台积电的竞争对手可望而不可即。

虽然芯片行业属于资本密集型,动辄需投入数百亿资金用于开发新技术及新产能,但是台积电的资产负债表保持高流动性。

相比于长期债务,台积电拥有更多的现金和短期投资,其中现金占总资产比例超过25%。截至今年三季度末,台积电持有470亿美元的现金和短期投资,相比之下债务总额为270亿美元。

今年迄今为止,台积电现金及短期投资、长期债务趋势(来源:Seekingalpha)

这也意味着,当行业发展陷入低迷期时,出色的财务状况可以帮助台积电稳住地位,勇于选定前进方面并可抵御未知风险。

最新业绩也再度反映了台积电强劲的财务表现。

台积电10月营收高达2102.66亿元新台币(约合479.41亿元人民币),较去年同期增加了56.3%。今年1-10月累计营收约为1.85万亿元新台币(约合4218亿元人民币),同比增加44%。另外在三季度,台积电毛利润上行至60.4%,环比增长1.3个百分点,高于此前57.5%-59.5%的毛利率指引。

诱人的估值水平

充满吸引力的估值也被认为是巴菲特青睐台积电的关键因素。

正如前文提及,在今年经历大幅回撤之后,台积电股价的交易价值相对处于低位。目前台积电的企业价值倍数(EV/EBITDA)仅为7.8倍,远期市盈率甚至更低,约为7倍,远低于公司过去10年的平均水平。

而且和西方众多领先半导体公司的估值水平相比,台积电更是“相差甚远”。荷兰ASML、英伟达、AMD和英特尔的估值分别为30倍、37倍、20倍和15倍。

图片来源:Seekingalpha

光电科技工业协进会(PIDA)的特别研究顾问Nobunaga Chai总结台积电被巴菲特重仓原因时表示:

作为价值投资大师,巴菲特只选择长期前景乐观、财务状况及盈利能力良好、市盈率 (PE) 和市账率 (PB) 均相对较低的公司比率,而台积电在第三季度股价跌破关口时通过了所有测试。

而且按照巴菲特的观点,他认为在大通胀时期,投资者在寻找标的时应注重两大商业特征:(1)拥有轻松提高价格的能力;(2) 能够在不过度支出的情况下开展更多业务。

Comments