作者:国信证券燕翔

面对近几年中国股市出现的新情况、新形势、新问题,我们在不断地对一些旧有的投资框架和理念进行反思。本文讨论了四个方面的想法,包括价值投资不等于低估值投资、传统经济周期框架分析股市已经失效、从超预期投资到产业趋势投资、摆脱均值回归思维的束缚。这些是对我们最近几年的投资框架理念以及研究工作中碰到问题的思考总结。

一、价值投资不等于低估值投资

第一个需要反思的,也是最重要的,就是价值投资。几乎所有股票市场投资者,都会认同价值投资,但究竟什么是价值投资,仁者见仁智者见智分歧巨大。

传统观点容易把价值投资等同于低估值风格

最传统的一派价值投资理念,特别容易把价值投资等同于低估值投资,从而形成所谓的“价值”与“成长”对立的两派投资风格。A股市场中我们经常看到的一些以“价值”为投资风格的指数,比如国证价值指数、中证800价值指数等,指数的编制法则均以低估值为主要参考因素。而实际上比较尴尬的是,最近几年A股市场中业绩表现较好的“价值投资者”,往往又都是“成长风格”。

以低估值为核心的价值投资理念,起源是格雷厄姆的安全边际思想,即当股票价格大大低于其内在价值时,安全边际出现,此时应该买入,而当股价超过内在价值时应该卖出。格雷厄姆的安全边际理念,成为了以后很多低估值价值投资者的基本标尺。格雷厄姆的投资理念诞生于1929年股灾之后(《证券分析》第一版于1934年出版),将投资安全性放在第一位。

将价值投资理解为低估值风格,本质上还是将“股票价格是否大幅低于内在价值”看得更重一些,而对“内在价值未来的长期动态变化”权重降低一些,这种投资理念偏博弈思维多点而逻辑思维少点。

(注:根据指数编制公司发布的编制方式来看,国证价值指数和中证800价值指数参考的价值因子包含4个变量,分别是:股息收益率(D/P),每股净资产与价格比率(B/P),每股净现金流与价格比率(CF/P)、每股收益与价格比率(E/P)。对这4个变量进行标准化Z分处理排除极值影响后,计算4个变量的Z值均值,选取均值最高的332只和250只股票加权后计算分别得出国证价值指数和中证800价值指数。)

估值从来都不是决定行情走势的充分条件

从国内外股市的历史经验来看,估值历来都不是决定股市行情走势的充分条件,换言之,不会因为估值高了就一定会跌,也不会因为估值低了就一定会涨,单纯依靠估值高低交易实际上是在否定市场的有效性。

多数情况下估值更像是一个期权,它不会改变股价的走势,只会影响后续变化的幅度。如果基本面向上反转时,估值处在低位,那么后续的上涨空间会比较大,反之在顶部估值较高时,如果基本面向下反转,股价跌幅也会比较大。但无论顶部还是底部,估值本身不会成为决定股价拐点的因素,决定股价拐点的是基本面的景气周期。(更多讨论可以参见:《市场思考随笔之三十二:树能不能长到天上去,谈估值天花板》)

所以我们看到,牛市时估值高了还会再高,熊市时估值低了还能再低。如果我们把股价指数和估值画在一张图上放一起看,就会发现顶部和底部时,股价指数和估值都是完全同步的,估值就是股价、股价就是估值,此时从操作上讲,用估值高低去判断股价是没有指导意义的。而且一旦估值突破了原有的上限或者下限,估值究竟多高算高多低算低,就很难再有基准去衡量了。

关于估值,另一个讨论较多的问题就是“低估值策略有效性”。由于行业板块本身盈利增长属性不同,低估值板块主要集中在金融、地产、周期、可选消费等顺周期板块,而高估值板块主要集中在医药、必需消费、TMT等逆周期板块。所以从市场表现来看,一般情况下在经济上行期中低估值策略是有效的,低估值指数能够跑赢市场整体,而在经济下行期中,低估值策略失效,低估值指数会跑输市场整体(参见下图)。这种行情特点依然反映着一个本质问题,即是基本面盈利周期而非估值高低决定了行情走势。(更多讨论可以参见:《市场思考随笔之四十二:失效的低估值策略》)

当然,认为价值投资不等于低估值投资,绝对不是去提倡高估值投资风格,而是说我们认为,价值投资主要是去投资“企业内在价值的上升”,而不是“赚取股价低于内在价值的价差”,这可能是两者的主要区别。

二、传统经济周期理论已经失效

第二个有待修正的思维范式,是传统的经济周期分析框架。这几年我们看到,一是股票市场的表现与宏观经济关联度越来越弱,特别是市场热门板块的结构性行情,与传统宏观中的经济增长通货膨胀几乎毫无关系;二是各种“时钟”、“电风扇”类的分析框架在陆续失效。

传统框架对股市分析陆续失效

传统宏观经济分析的变量主要包括:经济增长指标(GDP、工业增加值、固定资产投资(包括基建投资、房地产投资、制造业投资等)、进出口、PMI等)、通货膨胀指标(CPI、PPI等)、金融指标(M1、M2、贷款、社融等)。这些经济指标总体上都代表了名义经济增长的总需求。

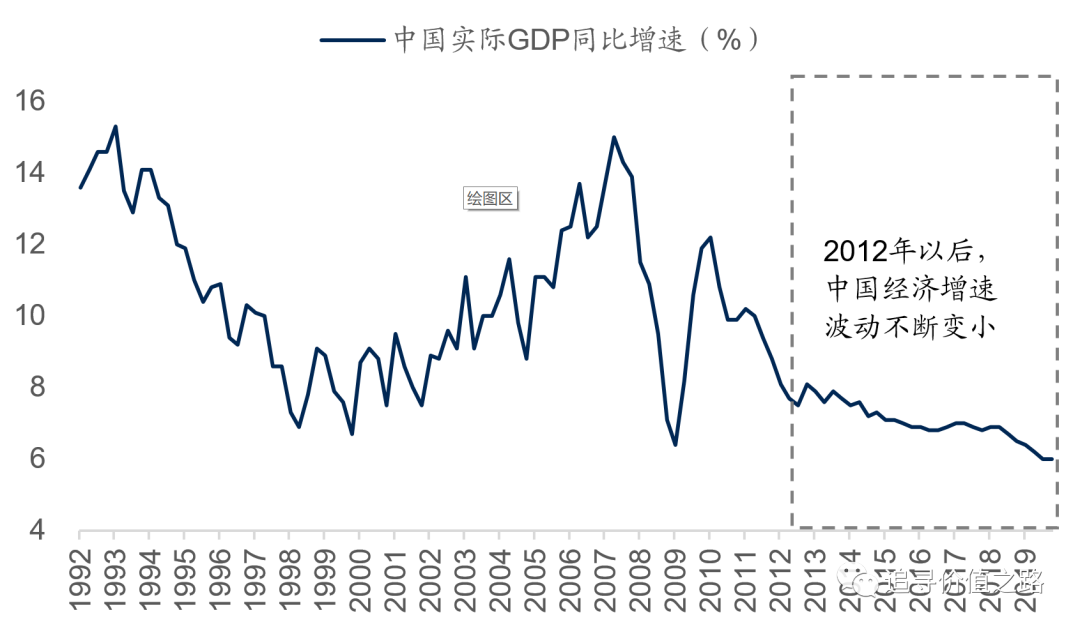

中国经济2012年以后出现的变化是,名义经济增长增速降低波动降低。特别是名义经济增长的波动降低,使得前述宏观经济指标的重要性开始不断下降。最开始是GDP,大概从2012年以后开始没什么波动了,然后是2015年以后工业增加值这个指标也没有什么波动了,再然后是2017年以后M2基本也没有什么波动了。

这些基于名义经济增速和总需求变化的分析范式,体现在各种“时钟”、“电风扇”类的分析框架。最早是美林时钟,随后演化拓展出各种模型。这类“时钟”、“电风扇”模型总体上框架是一样的:首先,确定几个(N个)宏观经济变量,然后每个变量划分几种(M种)状态,这样就可以定义出N^M种宏观经济“情景”;随后再在每一种“情景”中,做历史数据规律统计,得到每一个“情景”中大类资产价格的表现,以及股市整体和结构性行情表现的历史均值。

比如说如果选择2个宏观变量,确定2种状态(好和坏),那么就一共可以划分出4种宏观经济“情景”。如果选择3个宏观变量,确定3种状态(好、中、差),那么就一共会划分出27种宏观经济“情景”。由于二维平面上只能够展示四个象限,所以一般的模型普遍采取2×2四种“情景”的架构。比如美林始终就是这种2×2四种“情景”模型,选择了两个宏观变量(经济增长和通货膨胀),划分了两种状态(上行和下行)。

而随着一个个宏观经济指标波动性的降低,基于这些指标所产生的投资分析框架有效性普遍都在不断降低。

至于基钦周期、朱格拉周期、康波周期这些,就更没有意思了。我们在之前的报告《别了,经济周期》中详细讨论过,这些都是二战前的观点产物,在主流的宏观教科书上是统统没有的。这些二战前的学术观点,是当时人类对于经济周期非常朴素的认识和理解,随着战后到60年代美国国家经济研究局(NBER)对这些传统“经济周期”进行了巨量的统计规律研究,这些基本上被统统证伪了。

(实在对这块感兴趣的读者可以去看NBER关于经济周期的系列研究专著:《Measuring Business Cycles》(1946)、《Statistical Indicators of Cyclical Revivals and Recessions》(1950)、《Business Cycle Indicators, Volume 1&2》(1961)、《Cyclical Fluctuations in the Exports of the United States Since 1879》(1967)、《Indicators of Business Expansions and Contractions》(1967)、《The Business Cycle in a Changing World》(1969)、《Business Cycles, Inflation, and Forecasting》(1983))

本质变化是企业盈利驱动力彻底改变

之所以股票市场整体走势与宏观经济关联度越来越弱,股票市场中的结构性行情越来越难以从宏观经济中“自上而下”地去把握,根本上的原因,在于上市公司盈利增长的核心驱动力发生了变化,从总需求变成了供给端变化,我认为这个是决定最近几年A股市场行情特征的最核心因素。

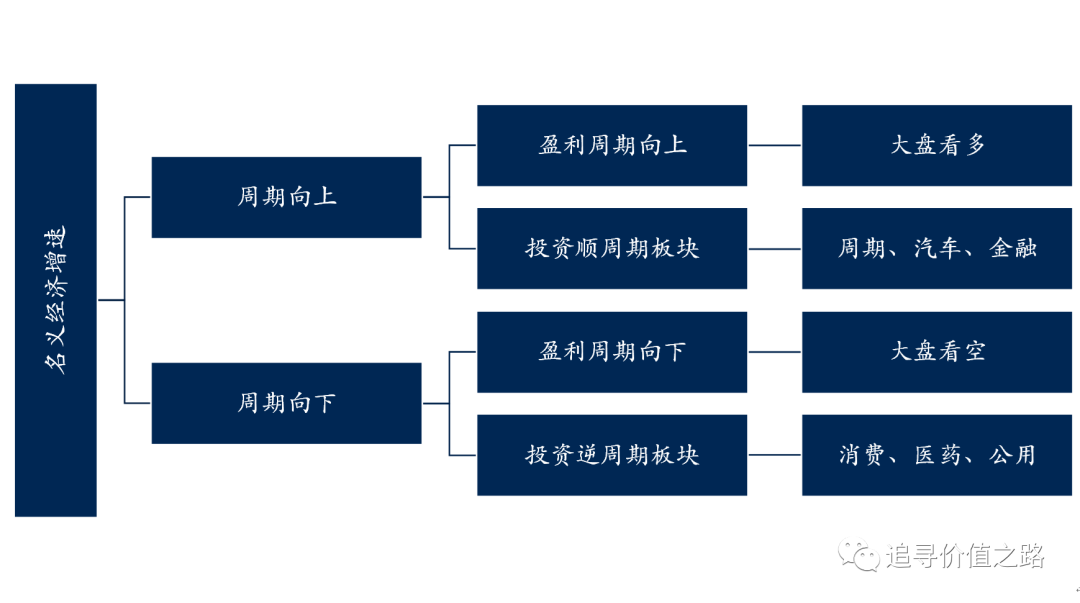

传统自上而下的投资分析框架的起始点,是经济的名义增速(因为上市公司的营收和利润也都是名义数,所以名义经济增速比实际经济增速更加重要),我们根据经济名义增速的周期往复规律去寻找股票市场的投资机会。

其逻辑大致是这样的:名义经济增速向上时,上市公司整体盈利周期向上,此时我们看多市场,然后选择盈利弹性最大的顺周期板块,包括周期、金融、可选消费等。随着经济逐步过热,政策开始收紧,名义经济增速开始向下,此时上市公司整体的盈利周期也会向下,所以我们会看空大盘,然后板块上选择逆周期板块,消费、医药、公用事业等作为防守。

图:传统自上而下投资框架在失效

这套框架方法论的最大逻辑前提假设,在于需求变化是影响企业盈利弹性的最大变量,因此名义经济增速的波动,产生经济周期和板块轮动。名义经济增速的波动性没有了之后,决定上市公司盈利的最大变量就不是总需求了,而变成了一系列供给侧的变量,包括:

集中度提升:传统行业随着产业集中度的提升,龙头企业利润率不断提升。

消费升级:居民消费越来越趋向于品质化和个性化,服务性占比不断提高。

科技创新:自下而上产生新产品新供给。

这几年A股市场的领涨板块或者说大牛股,基本都是遵循着这几条逻辑走出来的,核心一点:决定企业盈利的是上述供给端变化,而不是总需求变化(并不是居民收入增速高了所以消费多了的逻辑)。而集中度提升、消费升级、科技创新,这些变量与传统宏观经济指标(经济增长、通货膨胀、货币政策等),似乎关联度都不大。

过去五年消费股行情是最好的佐证

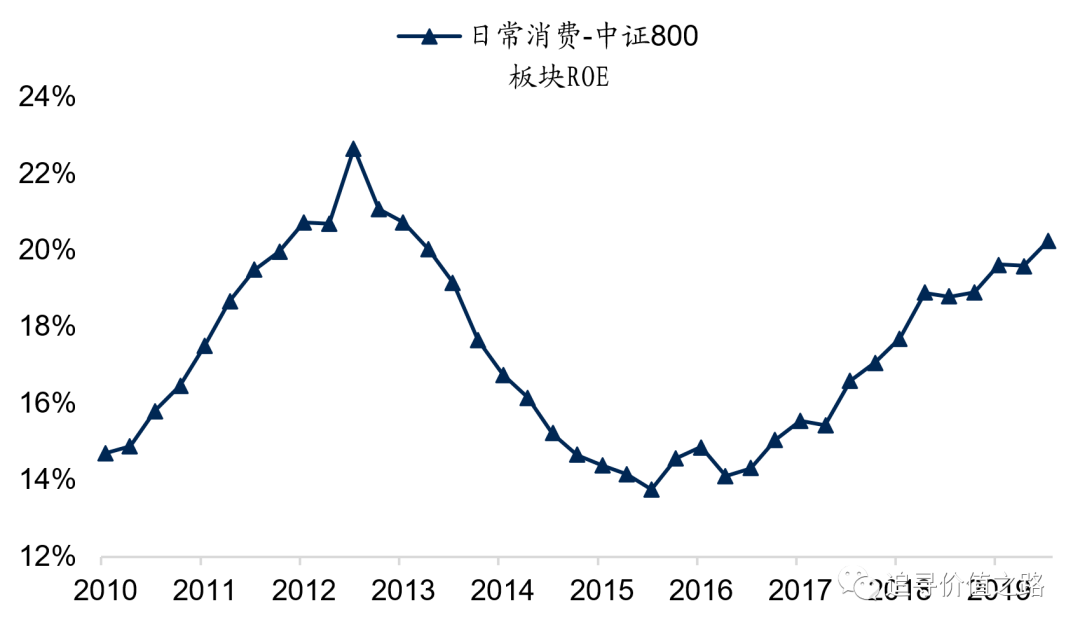

从2016年起至今,过去五年多时间里,A股消费板块有非常出色的表现,这点我想应该是毋庸置疑的。

这一轮的消费股行情,绝对不是“防守”属性的,防守不可能防守这么长时间有持续超额收益。这一轮的消费股行情是地地道道的“进攻”属性,板块的盈利能力持续提高(ROE持续提升),是行情的主要驱动力,而与此同时核心标的的股价和估值都在创新高。

可问题就是,过去五年多时间里,A股消费板块的ROE提高,在宏观数据中完全看不到无影无踪。宏观数据中几乎所有与消费有关的指标,包括社会消费品零售总额增速、城乡居民收入增速、城乡居民支出增速,统统都是往下的。所以,这个时候,如果再自上而下进行研究分析,认为未来中国经济中消费的增速可能还会进一步往下,对消费股投资,有意义吗?

因此,在之前的报告中,我曾经开玩笑地说过,如果完全从自上而下的宏观研究出发,一定可以完美踏空2016年以来的消费股行情(参见:《市场思考随笔之二十七:从近五年消费股行情谈自上而下研究的痛点》)。你可以找到一万条宏观的理由去解释为什么在宏观消费增速下行的过程中,消费品上市公司的盈利能力没有往下,但是你找不到一条宏观曲线,能够很好地去拟合去解释消费股的ROE为什么是向上的。

消费股行情中,宏观分析之所以失效,核心的变化就是前面说的上市公司盈利增长的驱动力变了。不是说居民收入增长了20%,所以消费总量也增长了20%,这是总需求的逻辑。现在的情况是,居民收入只增长了10%,但是居民在某些领域消费的钱更多了,按照经济学的专业说法,就是这部分产品的需求收入弹性大于1,这是一个新结构的逻辑。

最近几年的白酒股行情,不是喝酒的人多了,也不是喝酒的人酒量大了,而是酒价在不断提高。那么再往后看,我们去找消费股的投资逻辑,也不是去找因为居民收入增速提高而总需求增加的逻辑,依然是去找消费者可能支出比例提高的品种。

随着经济的不断发展,各国和地区普遍都会出现名义经济增速波动不断降低的情况,这是一个全球性的普遍规律。2019年中国人均GDP首次达到1万美元,预计到2035年我国人均GDP超过2万美元,迈入高收入国家行列,从现在算起往后的15年,是中国经济从人均GDP一万美元向两万美元进军的经济发展新阶段。在经济发展新阶段中,再要名义经济增速大幅波动,可能性非常小。西方国家大体在1982年以后进入这个阶段,所以我们看到80年代以后,实际上很少有从传统宏观经济去找美国投资机会的分析。

三、从超预期到产业趋势投资

超预期逻辑说不清也不好操作

二级市场投资和研究分析中,很多人喜欢问这样一个问题,你们的观点与市场一致预期不同的地方在哪里,或者说超预期的地方在哪里。提问的人可能是想在最短的时间内掌握核心信息,但这个问题却非常难回答,难点不在于自身的观点,而在于市场一致预期很多时候真的说不清楚。

超预期的思维范式,短期的盈利业绩高于或者低于预期,经济数据高于或者低于预期,更多的属于一种博弈性的思维。且不论是否超预期很多时候会说不清楚,就算能说清楚,实践操作中也会有很大的困难,季报盈利超预期了,股价高开后怎么办?超预期的投资逻辑过于短期和博弈了。

景气周期的趋势投资者

超预期之外,更能够把握的是产业趋势的投资逻辑,股票市场行情反应产业趋势变化,这个脉络非常清晰。更进一步地,我们认为,这个思考框架可以归纳为:景气周期的趋势投资者。无论是A股市场还是海外市场,投资者在任何一个时间点实际上都是在寻找当时市场最景气的行业板块。

国信策略研究比较喜欢使用净资产收益率(ROE)来度量行业板块的景气周期。当然完全也可以有不同的度量方式,比如用盈利增速(YOY),ROE和YOY的关系,好比《经济学原理》中平均成本与边际成本的关系,当边际成本超过平均成本时,平均成本会进一步向上。从理论上来说,在不考虑分红的情况下,如果下一年企业的YOY高于ROE,则ROE会进一步向上;如果YOY低于ROE,则ROE会向下;如果企业100%分红,那么只要盈利增速是0%,ROE下一年也保持不变。

用ROE度量行业板块景气周期的好处,是ROE的曲线走势相比YOY更加平滑,趋势性更明显,缺点是ROE是一个相对滞后的指标,指标本身不是一个敏感的领先指标。

以ROE作为行业板块景气周期的度量指标,我们可以把行业板块分为三种类型:

第一种情况,ROE趋势向上的板块。

这是典型的景气周期向上的板块,是投资中的首先品种。因为ROE是向上的,所以理论上估值也应该向上,这种情况下,一定是既赚业绩的钱,也赚估值的钱。历史来看,这类板块基本都是既有绝对收益又有超额收益的,领涨板块也一般都在此出现。

A股历史上,2001年到2004年的钢铁板块、2005年到2007年的银行板块、2006年到2010年的家电板块、2013年到2015年的创业板科技板块、2016年到2020年的消费板块、2020年至今的新能源和新能源车板块,都是这种情况。这种情况下,可以说基本上是不看估值的,因为既然ROE没有见顶,估值顶也无从判断,ROE的拐点多数情况下就是行情的拐点。

而且这种情况下,ROE和估值之间也很难找到绝对数的对应关系,更多的是趋势拐点的对应关系。以白酒行业为例,2012年行情景气周期顶点时的ROE比现在更高,而早在2019年时很多白酒公司的估值就已经突破了2012年行情最高点时的水平,突破上限后,再去讨论绝对值多高算高就很困难了。

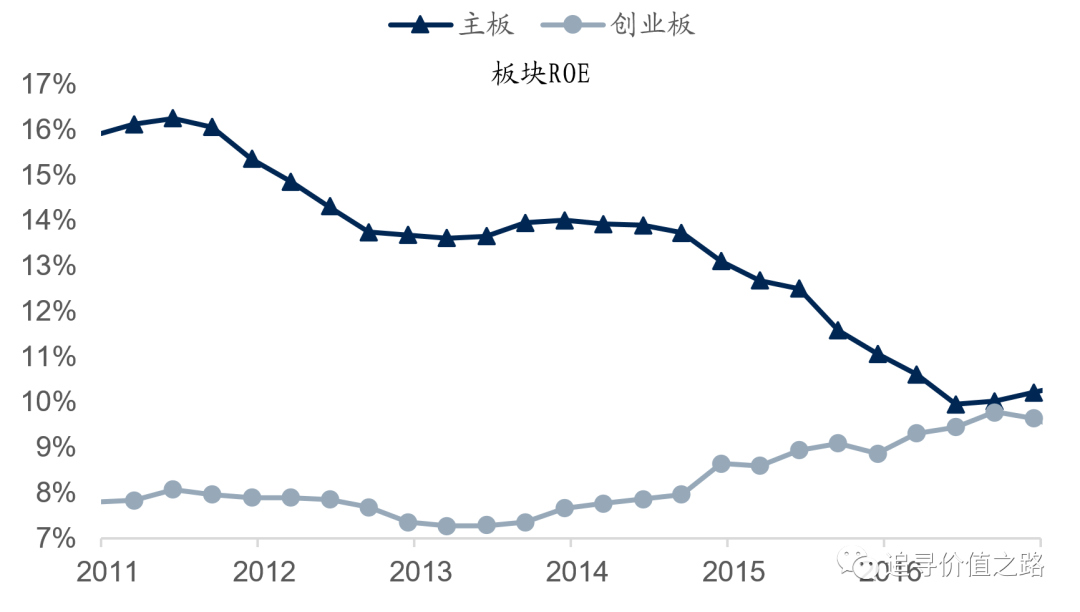

ROE趋势向上板块的进攻性行情,有一个非常经典的案例,就是2013年到2015年A股市场的创业板行情。在当时“改革牛”、“水牛”的背景下,很多观点认为市场完全是炒作,实际上是有基本面原因的。我们可以清晰的看到,从2013年开始到2016年年中,创业板的ROE是持续向上的,而与此对应主板的ROE是不断下降的(参见下图),这是导致那波大行情的主要驱动力。

这段行情中有两个特征我觉得需要特别注意:第一,虽然从2013年到2016年中,创业板的ROE是向上的,但是ROE的绝对值始终没有超过过主板,而A股市场的实际表现则明确无疑地说明了一个重要结论,就是市场是对ROE的趋势而非绝对值在进行定价。

第二,就是在ROE上行过程中,2015年“两次股灾”和2016年“两次熔断”之后,反弹的都是创业板公司,一直到2016年下半年开始,随着创业板公司盈利景气周期的拐点出现,市场风格才彻底切换。这个行情特征跟2021年今年2月份市场调整的情况非常相似,在板块ROE向上景气周期上行中,市场整体调整之后,能够起来的依然是这些景气周期上行的板块。

第二种情况,ROE基本走平的板块。

这种品种基本上属于类固收资产,能赚业绩的钱,赚不了估值的钱。因为只能赚业绩的钱,所以对于这类资产的投资,是要看估值的,因为ROE基本走平估值中枢总体上是不变的,买入时估值高了就会降低未来收益率,反之买入时估值低则会提高未来收益率。

这类板块比较典型的案例是1995年以来的美国必需消费板块以及2014年以来的A股银行板块。美国的必需消费板块(包括可口可乐、保洁、高露洁这些),1995年以来整体上ROE很高,差不多是标普500指数的1.7倍,但盈利趋势并未向上,必需消费板块股价有绝对收益但完全没有超额收益。(更多分析可以参见:《中美行业比较系列:必需消费品超额收益的历史轨迹》)

A股的银行板块也非常典型。曾经的银行板块也是成长板块,在2005年到2007年ROE持续向上,当时的说法是银行板块是“永恒的成长板块”,因为无论什么行业成长最终都会利好银行,所以当时银行板块的PB差不多跟现在银行板块的PE相当。2014年以后A股银行板块整体上估值一直处于底部,但ROE依然在回落虽然每年下降的幅度有限。这种情况下,我们可以这样算,假设银行的ROE是11%,如果估值不变,那么持有一年的期望收益率就是11%,但问题是估值会变啊,因为ROE在下降PB也会下降,这样一来考虑估值上的折算,一年的期望收益率可能就只有6%到8%左右了。

所以这也就回到了一个重要的基本性问题,如果一个板块的ROE没有趋势性上升的机会,那么由于低估值产生的投资机会都是交易性机会,时间都比较短幅度也比较有限。只有哪天板块的ROE可以见底回升了,板块才会有趋势性机会。

第三种情况,ROE持续向下的板块。

这种情况下的行业属于衰退型行业板块,应该是要坚决回避的,因为ROE在持续下降,估值也是持续下降的,估值低在哪里是不好说的。A股市场中2012年到2015年的周期股板块,就是这样的案例。这种情况下的投资实际上也是不看估值的,看估值投资往往会掉入“价值陷阱”,你以为估值已经很低了,但实际上还会再创新低,因为盈利的底还没有看到。

在这个框架中,我们对“成长股”和“价值股”也有很清晰的定义。我们认为,所谓“成长股”,就是ROE趋势向上的行业板块,即赚业绩的钱,也赚估值的钱。而所谓的“价值股”,就是ROE绝对水平较高保持稳定的,盈利没有加速上行,这种情况下,只赚业绩的钱不赚估值的钱。

内需、科技、绿色,方向明确

那么,未来A股投资的产业趋势在哪里呢?十四五规划和2035年远景目标纲要已经清晰地描绘了未来的发展方向,概括起来,我们认为对股市而言,机会主要集中在“内需、科技、绿色”六个字中,这决定了未来五年中国经济政策的主要走向以及我国资本市场的投资主线。

内需方面,十四五规划强调要形成强大国内市场,构建新发展格局。要坚持扩大内需这个战略基点,加快培育完整内需体系,将实施扩大内需战略同深化供给侧结构性改革有机结合起来,以创新驱动、高质量供给引领和创造新需求,进而改善人民生活品质,提高社会建设水平。就投资机会而言,我们认为核心机会是能够有产品创新的企业,用新供给创造新需求。

科技方面,“十四五”规划提出,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,未来国家将瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。这里的投资机会,主要在自主创新的前沿技术,以及用数字化对各行各业的改造升级。

绿色方面,当前我国正在经历一场新的能源变革,我国已经正式提出了2060年前实现碳中和的“路线图”,“2030年碳达峰”和“2060年碳中和”将成为“十四五”期间的重点任务,清洁能源产业将是我国能源发展主方向,风能、太阳能、生物质、水电、核电和天然气等清洁能源增速将继续领先。清洁能源已是新经济增长点,新能源和新能源汽车产业链毫无疑问是未来几年市场投资的主要赛道。

过去几年,A股市场表现呈现出明显的结构分化特征,半导体、新能源汽车、新能源、医疗服务、消费等新兴产业取得了巨大涨幅,而银行、地产、建筑、传统能源、周期等传统行业板块,虽然估值已经很低了,但股价表现非常一般有些甚至还是下跌的。这种分化反应的是经济转型背景下,上市公司盈利的趋势性变化。而随着经济转型升级的持续深入,目前经济的新旧动能在加速转换,我们认为这种股市的这种分化也将会持续。

四、摆脱均值回归思维的束缚

均值回归是日常研究中经常会用到的一种思维方式,现在看来均值回归思维很多时候也成为了一种思想上的束缚,这里我简要谈以下两个问题。

估值上下限PE/PB Band问题

估值上限下限以及PE/PB Band问题,是一个典型的均值回归思维,类似的延展还包括ERP(股权风险溢价,即用市盈率PE减去无风险利率)的上下限。这类问题都是同一种思维模式方法论,即当估值触及上限时,认为估值会回落,此时应该给出卖出的投资建议;而当估值触及下限时,认为估值会回升,此时应该给出买入的投资建议。

在2020年2月的研究报告《市场思考随笔之三十二:树能不能长到天上去,谈估值天花板》中,我曾经详细讨论过估值上下限问题。我个人观点,从估值下限看,可能只有满足盈利相对稳定和股息率相比债券利率有性价比这两个条件,才能够触发估值有下限的发生。否则很难说会存在什么样的约束或者机制,来维系这样的估值下限。但能够满足盈利稳定和股息率高这两个条件的公司和板块,在整个股票市场中实际上是非常少的。因此对于绝大多数板块和公司而言,估值下限很难成立或者说有实际约束。

对于估值上限,也就是估值是不是有天花板的问题,从历史经验来看,这个天花板从来就是不存在的。每一轮牛市的估值高点位置都是可以不一样的。而且更重要的是,随着时代的发展,很多原来教科书和财务模型中认为不可能的情况都发生了,一是零利率和负利率2008年金融危机后在很多国家出现,二是很多优秀公司表现出了极强的盈利成长性,出现了g>r的情况,即估值模型中分子盈利的增速g要持续高于分母r的增速。这两种现象的出现,会导致所有估值模型都面临一个极其尴尬的结果,就是理论上会出现估值无穷大的情况,这种个情况下就更难以判断估值的上限在哪里了。

实际情况就是如此,从2020年初至今,我们可以发现,一方面以新能源、半导体、医药消费等为代表的新兴产业,估值在不断创历史新高,无论是板块间的估值分化还是板块内的估值分化都在创新高。另一方面,以房地产为代表,部分传统行业的估值,无论是绝对估值还是相对估值,又都在创新低。换言之,目前的市场行情下,估值上下限和PE/PB Band在很多时候都已经被突破了,均值回归的思路已经没有办法再用了。

是否需要频繁判断板块轮动

对于股票投资策略研究而言,判断板块轮动是非常重要的一个工作,甚至可以说比大势研判更重要。在板块轮动判断中,也经常会出现均值回归的思维模式,典型的想法包括“高估值领涨板块涨多了,水往低处流,低估值滞涨板块该起来了”、“事不过三,消费股已经涨了三年了,今年应该可能不行了”、“大金融板块底部趴了这么久,怎么着也该起来了吧”、“上半年经济复苏看好顺周期,下半年经济回落看好逆周期”等等,这些都是我们日常研究工作中经常会出现的想法,本质上都带有强烈的均值回归色彩。

这里首先想讨论一个问题,板块会出现轮动的原因是什么?我认为行情可以分为两种,一种是“趋势性行情机会”,另一种是“交易性行情机会”。所谓“趋势性行情机会”,我认为主要是由基本面盈利周期驱动的行情,也就是前面说的ROE趋势向上带来的行情机会,这种行情一般持续时间长行情幅度大。而所谓“交易性行情机会”,我认为主要是由市场交易层面因素引起的行情,比如超跌反弹估值修复等等,这类行情往往可能突如其来,但持续时间短行情幅度也一般,最近几年中我们经常看到的券商股行情有时突然爆发然后持续一到两周,我认为就是典型的“交易性行情机会”。

从板块轮动的研判来看,如果既能把握“趋势性行情机会”又能把握“交易性行情机会”,自然是最好。但我们知道现实中这基本是不可能的,没有人能够把握住每一段行情。特别是对于“交易性行情机会”,由于其行情持续时间和幅度的特征,实际上非常难以判断把握,去下注超跌反弹或者估值修复,很多时候都是在守株待兔。因此能够去下功夫研究的,更多的是对“趋势性行情机会”判断。

而如前所述,经济转型之后,上市公司盈利的核心驱动力,变成了供给侧的变量,比如集中度提升、科技创新产生新产品、人口老龄化、贫富差距扩大等等。这些供给侧的变量,相比总需求变化(GDP、CPI、PPI、M2等指标的变化),都属于趋势性的慢变量。因此一旦趋势形成,盈利周期向上或者向下的时间就会非常长,由此造成的板块超额收益时间也会非常长。这跟总需求变动产生的盈利周期完全不同,总需求变化产生的盈利周期,一般可能就是1到2年,时间都比较短,所以我们看到顺周期板块的超额收益走势经常是来来回回地轮动。

因此如果未来由这些慢变量驱动上市公司盈利周期,成为一个常态,那么板块的盈利周期和超额收益时间可能都会比较长,板块间的轮动会明显减少。用均值回归思维频繁进行板块轮动判断,反而容易弄巧成拙。

展望:新结构、新机会

以上是我们对于过去几年股票投资策略框架和投资理念的一些系统总结和反思。

国信证券认为,中国资本市场的黄金岁月已经到来,当前中国经济新旧动能已经转换,未来在经济新结构中,会有股市新机会。

而我们的策略框架和投资理念,也在新旧转换,而且越转越快。我们一直坚守价值投资的理想和信念。

我们认为价值投资:

是一个逻辑思维,而不是博弈思维;

是把握产业趋势,而不是判断短期是否超预期;

是投资企业内在价值上升,而不是赚取股价低于内在价值的价差。

Comments