瑞银认为全球供应链压力是通胀飙升的原因,随着需求不平衡的改善,航空、船运成本下降等因素,全球供应链瓶颈缓解,通胀或开始降温。

供应链压力的缓解或使此前飙升的通胀迎来降温的的拐点。

瑞银经济学家Arend Kapteyn领导的团队在2月24日的报告中指出,随着需求不平衡现象的改善,航空、船运成本的下降等因素,全球供应链瓶颈正逐步缓解,其压力为10年来的最低水平,报告称:

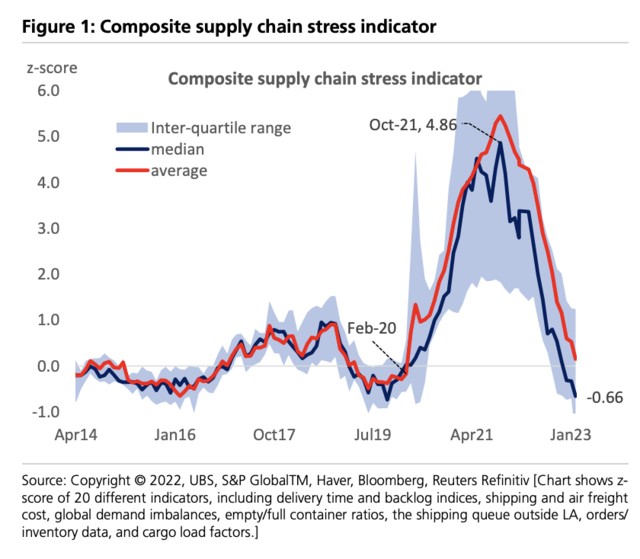

根据我们跟踪的全球供应链压力综合指数来看,其已低于正常值,除了2019年的1个月外,现在该值为2013年以来的最低水平。

逐步缓解的供应链压力

瑞银在报告中指出,供应链的压力是通胀的来源之一,随着压力的逐步缓解,通胀或许正逐步接近拐点:

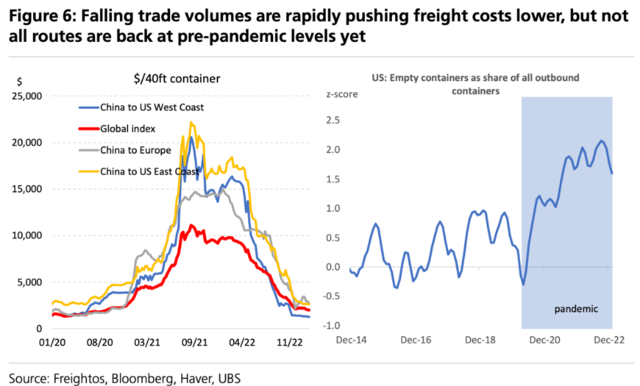

我们发现,现在中国—美国航线的运费低于历史平均水平,但其他航线的运费仍高于正常水平。库存周转率(某时间段的出库总金额(总数量)与该时间段库存平均金额(或数量)的比)已经开始向另一个方向移动,这一定程度上降低了通胀,但库存水平仍在增加。

瑞银认为,对于货物需求量的下降使得此前需求不平衡的现象得到了改善。出口量的下降使货运成本承压,但并不是所有的路线的成本都已下降至疫情前的水平:

订单量的下降正在减轻航运量的压力。从中国到美国西海岸的运输成本已经回落到疫情前的水平,但仍有航线的运输成本高于疫情前的水平,如从欧洲到美国东海岸的货运成本仍是此前的2.6倍,因美国对欧洲进口的需求异常强劲。

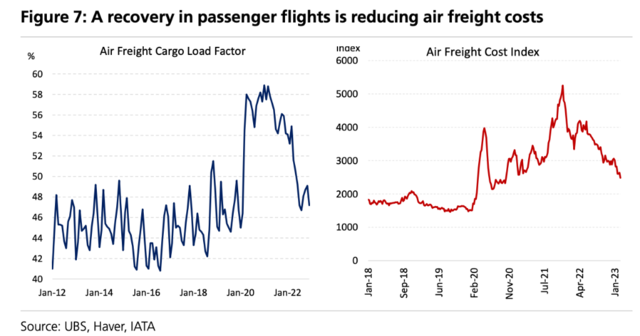

瑞银指出,从空中运输来看,客运航班量的恢复正在降低航空货运成本,根据国际航空运输协会的航空连通性指数示,全球航班已复到疫情前的74%左右,但可用航空货运吨数仍比2019年的水平低8.2%,因需求疲软,导致货机量环比下降:

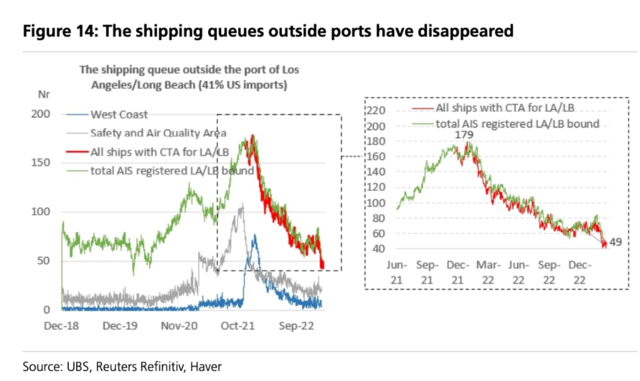

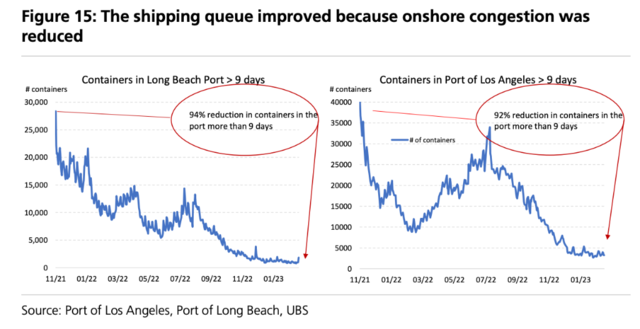

从航运来看,瑞银称港口的拥堵情况改善,航运排队现象逐步减少:

洛杉矶和长滩港(占美国进口的41%)的拥堵情况已经完全消失。自2021年6月以来轮船装载卸货需要排队的现象已经消失(自1月初以来减少了120多艘集装箱船),东海岸港口的拥堵情况也已不存在。

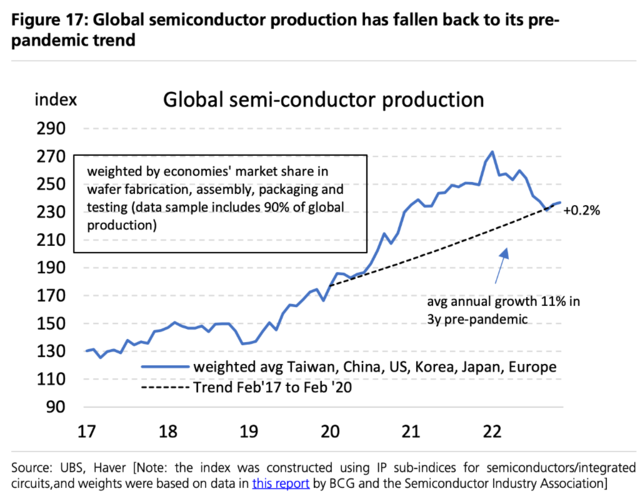

从半导体行业来看,瑞银指出,该行业的供应增加叠加需求下降 ,使得交货时间不断提前,也使其库存开始大幅回升:

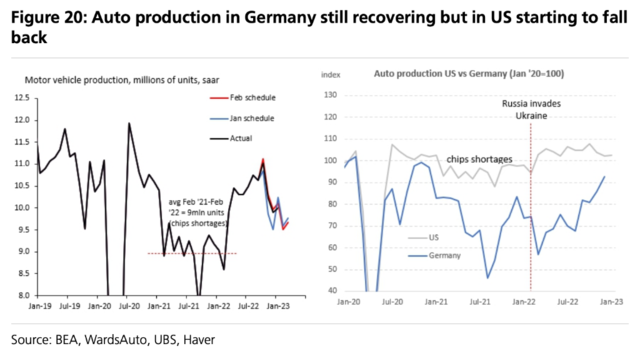

瑞银指出,在疫情间,因芯片的短缺汽车生产也受到了限制,因此,随着芯片库存的改善,在美国,汽车产量猛增到疫情前的水平,但现在已开始下滑。在欧洲,由于芯片短缺现象持续的时间比美国长,所以复苏的时间晚于美国,但从8月开始,生产也开始大幅恢复:

美国生产的再次下降表明,一旦积压的工作完成,生产的力量可能是短暂的。这也表明,在需求疲软的情况下,汽车生产商可能会倾向于使库存水平低于此前的水平。

瑞银此前在报告中指出,美国的供应链瓶颈压比欧洲更早得到缓解,欧洲的这一过程滞后了4—5个月:

服务业也是如此,美国出现了明显的降温趋势,而欧元区尚未得到完全证实,尽管12月出现了大幅下跌。在俄乌冲突之前,即使在疫情期间,所有国家的能源价格都是紧密联动的。

但自俄乌冲突以后,欧元区国家经历了比例大得多的通胀冲击,但最近的数据表明,这一冲击已经完全回落。

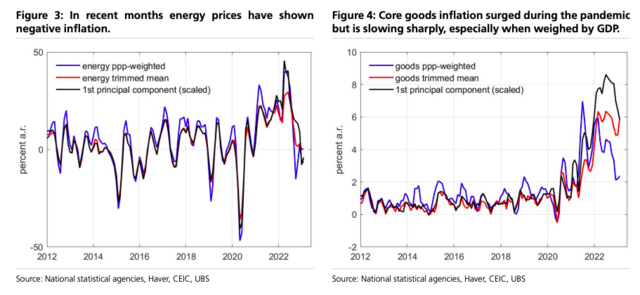

大部分分项指标都在暗示通胀转向

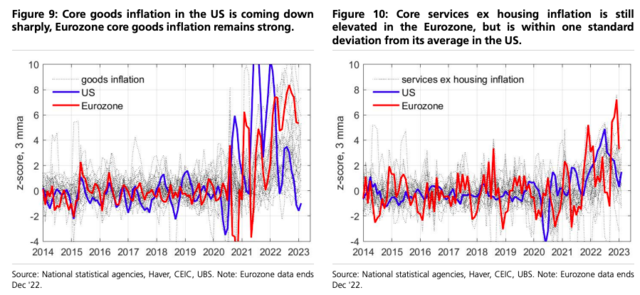

瑞银指出,能源和商品价格转向是最令人信服的,即使是服务业价格,尤其是如果不包括住房的话,转向也较明显。无论是修正平均值、GDP加权平均值还是主要成分,结论都成立。

近四分之一的“核心分项”上涨趋势逆转,特别是近三分之二的总体能源价格通胀已回落至零(调整后的平均值,3个月的年化变化基础),约为2005年以来的30%分位点。

商品价格通胀率(修正后的平均值)从6月的6.3%降至12月的4.8%(即90%分位点),但在1月略有回升。基于GDP的衡量指标显示,美国商品通胀降温最大,从去年1月的峰值下降了3.5%,降至2.3%,但仍处于90%分位点。

全球服务业通胀的转向稍显试探性,实际上反映了一旦剔除住房部分,商品价格的转变。

即在过去三个月里,对于修正后的平均值版本,我们迄今为止只扭转了商品(与历史平均水平相比)约20%的涨幅、服务业(不含住房)28%的涨幅、核心通胀22%的涨幅、全球整体通胀63%的涨幅。

Comments