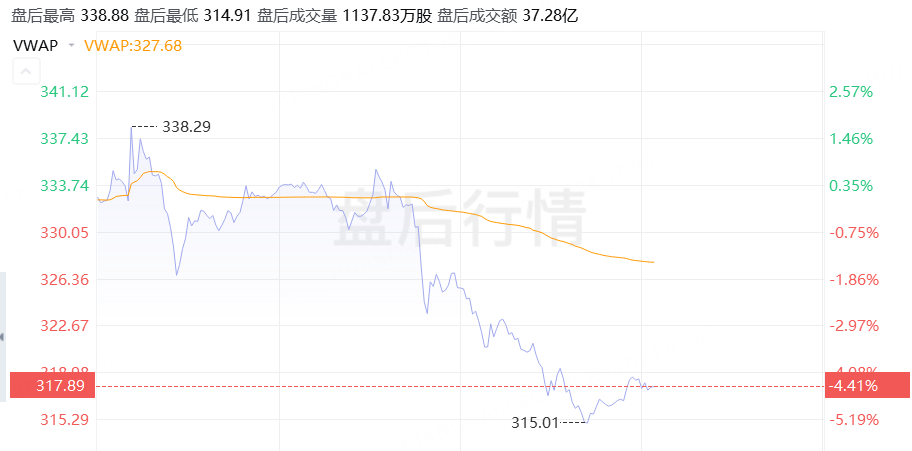

二季度特斯拉营收同比降12%、EPS降23%,均超预期下滑,“卖碳”收入环比连降四季;二季度汽车业务收入同比降16%、连续两季两位数下滑,储能业务毛利创单季新高,超级充电网推动服务及其他收入增长17%;特斯拉重申按计划今年推出新车、Robotaxi产品Cybercab明年量产,称计划更平价车今年上半年试产、下半年量产、Semi卡车明年量产;二季度是向AI和机器人服务领头羊转型的里程碑,准备在中国更大范围推出FSD、待监管批准;关税和财政政策及政治情绪的影响尚不明,但继续研发和资本支出的投入。电话会预计关税成本约3亿美元,马斯克警告未来几个季度恐怕形势严峻。特斯拉盘后先涨后跌,股价跌超4%。

刚刚过去的第二季度,特斯拉从销售收入到利润全线 超预期下降,最大业务汽车的收入继续两位数下滑,相比汽车更受关税冲击的能源业务收入由增转降。

特斯拉重申了包括低价车在内的今年发布新车计划,依然预计,无人驾驶出租车Robotaxi的专属产品Cybercab将于明年开始量产,还提到Semi卡车也计划明年量产,但财报中并未披露公布一季报时预告的业绩指引。

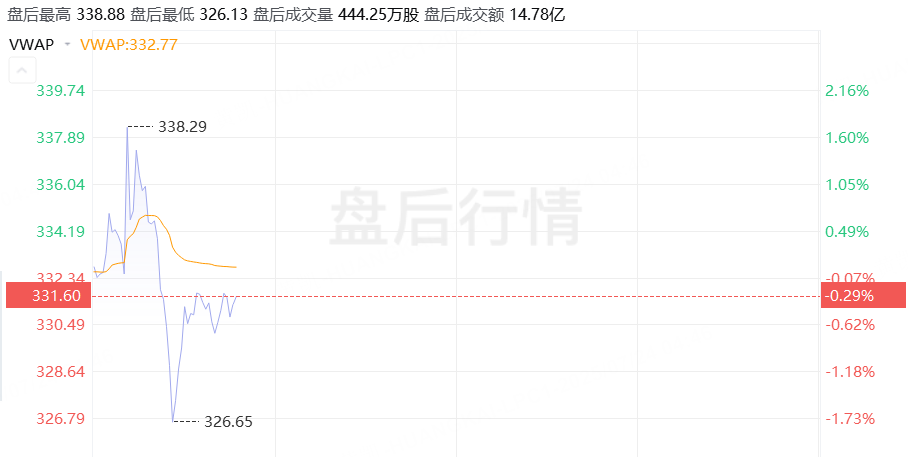

财报公布后,周三收涨逾0.1%的特斯拉股价盘后先加速上涨,涨幅曾接近2%,后回落转跌。

特斯拉高管在业绩电话会上提到,特朗普政府撤销电动车税收抵免的减税和支出法案以及关税政策将伤害电动车的需求,预计关税给公司带来的成本约为3亿美元,称将在购车税收抵免政策到期失效之前加大销售力度,推迟新品发布。

特斯拉CEO马斯克还在电话会上警告,特斯拉处于一个“不寻常的转型期”。 公司在美国丧失电动汽车销售的激励政策,恐怕会面临“好几个形势严峻的季度”。

特斯拉股价盘后跌幅扩大,马斯克讲话期间,跌幅超过4%。

美东时间7月23日周三美股盘后,特斯拉公布2025年第二季度财务业绩。

1)主要财务数据

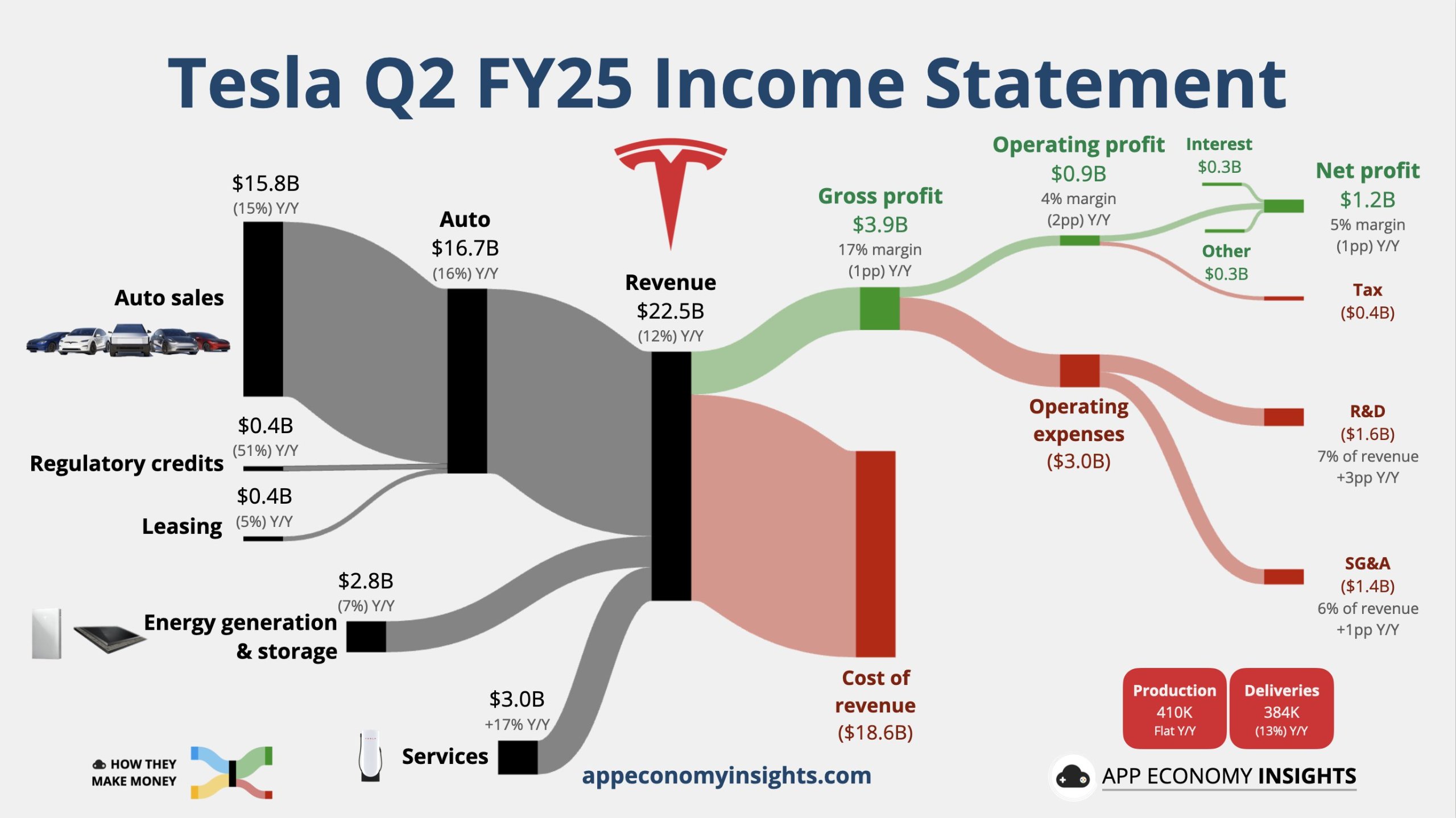

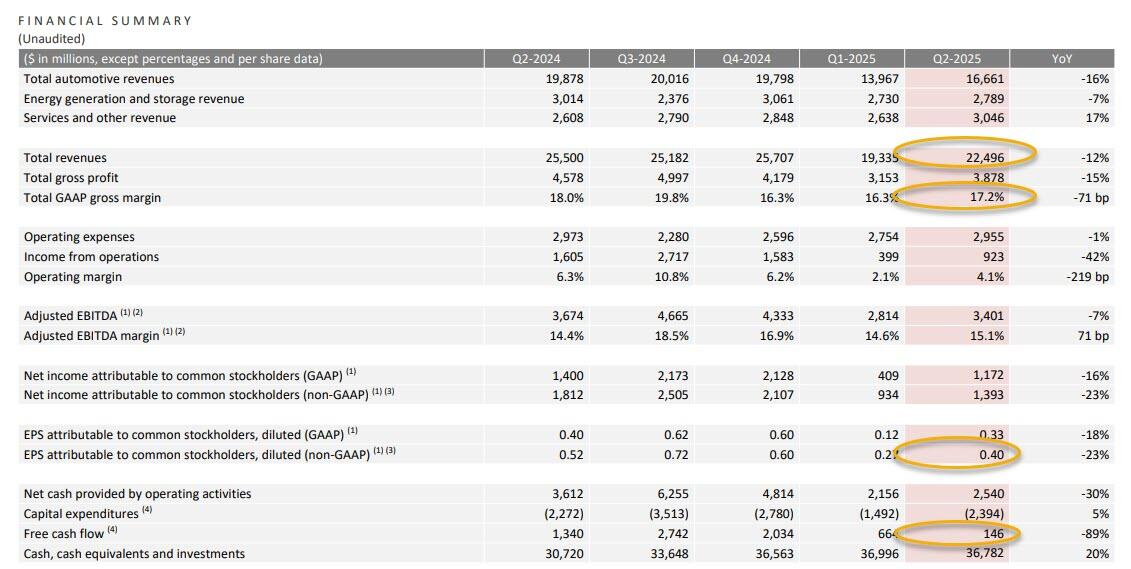

营收:二季度特斯拉营业收入225.0亿美元,同比下降12%,分析师预期226.4亿美元,一季度同比下降9%。

EPS:二季度非GAAP口径下调整后每股收益(EPS)为0.40美元,同比下降23%,分析师预期0.42美元,一季度同比下降40%。

营业利润:二季度营业利润9.23亿美元,同比下降42%,分析师预期12.3亿美元,一季度同比下降66%。

净利润:二季度调整后净利润13.93亿美元,同比下降23%,一季度同比下降39%。

利润率:二季度营业利润率为4.1%,一季度为2.1%,一年前为6.3%;二季度毛利率为17.2%,较一年前同比下降71个基点,一季度为16.3%,分析师预期16.5%。

资本支出:二季度资本支出23.94亿美元,同比增长5%,分析师预期24.3亿美元,一季度同比下降46%。

自由现金流:二季度自由现金流1.46亿美元,同比下降89%,分析师预期7.6亿美元,一季度同比增长126%。

2)细分业务数据

汽车:二季度汽车营收166.61亿美元,同比下降16%,一季度同比下降20%。剔除监管信贷积分的汽车业务毛利率为15%,一季度为12.5%。

储能:二季度能源生产和存储收入为27.89亿美元,同比下降7%,一季度同比增长67%。

二季度营收和盈利均超预期下降 “卖碳”收入连降四季

财报显示,二季度特斯拉的营收加速下滑,同比降幅从一季度的9%加快至12%,创2012年来最大单季营收降幅,而且略超过分析师预计的降幅11%。

二季度特斯拉的利润下滑幅度相比一季度放缓,降幅依旧超过分析师预期。二季度EPS盈利同比下降23%,降幅几乎为一季度降幅的一半,而分析师预期下降19.2%。

不过,二季度的毛利率同比降幅没有预期大,同比下降71个基点至17.2%,环比一季度还提高了9个百分点,分析师预期同比降至16.5%。

二季度特斯拉的自由现金流同比剧减89%至1.46亿美元,虽然保持正值,但这要部分归功于3.2亿美元的“其他收入”。此外,由于数字资产、即比特币的持有收益增加2.84亿美元,特斯拉二季度的息税折旧摊销前利润(EBITDA)也增长了2.84亿美元,占34亿美元EBITDA总额的8%以上。

特斯拉略微为正的自由现金流还要归因于公司的资本支出增速仍低于达到100亿美元全年支出目标的水平。要实现这一目标,意味着未来两个季度的资本支出将分别超过30亿美元。特斯拉一季度和二季度的资本支出分别接近15亿美元和24亿美元。

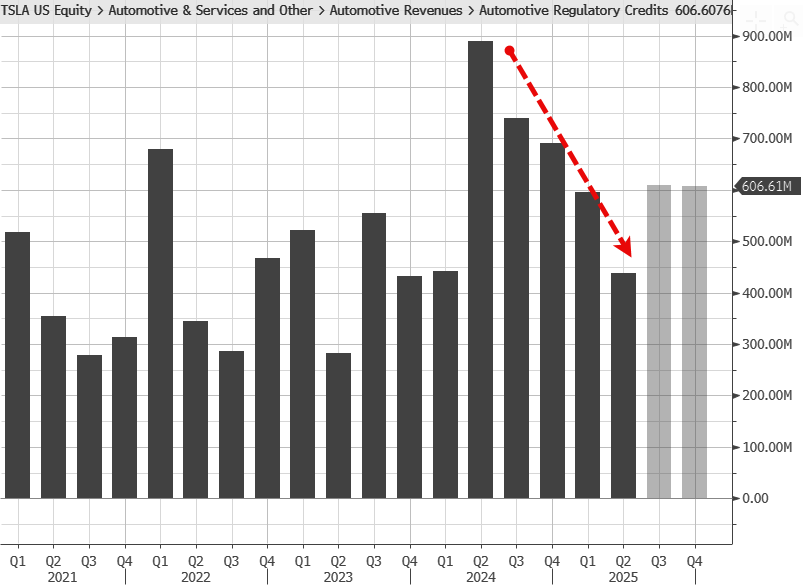

和前几个季度一样,特斯拉来自监管信贷积分的“卖碳”收入进一步下降,打击了营收和利润。二季度“卖碳”收入4.39亿美元至一年来低位,环比下降26.2%,连续四个季度下降,较一年前砍半、同比下降50.7%。

二季度汽车业务收入下降16% 储能业务毛利创新高 超级充电网推动服务等收入增长17%

主要业务中,特斯拉汽车业务收入连续两个季度同比两位数下滑,二季度降幅16%,较一季度的20%略为放缓。

特斯拉汽车业务的低迷已在外界意料之中。本月初特斯拉公布的二季度交付量同比下降约13.5%至38.4万辆,虽然强于市场的悲观预期35万辆,但已经创公司史上最大单季交付量降幅。

相比一年前,二季度特斯拉的储能业务收入增长进一步放缓,收入同比下降7%,一季度还大增67%,但相比一季度,二季度的业务收入还环比增长了2.2%。

特斯拉称,过去十二个月 (TTM)基础计算的储能业务部署装机量再次增长,连续12个季度创纪录。其中,Powerwall产品的部署装机连续第五个季度创单季最高纪录。储能业务的毛利二季度环比和同比均增长,达到创单季新高的8.46亿美元。

二季度业务的一个亮点是“服务及其他收入”同比增长17%至30.5亿美元,该业务的毛利环比增长64%。特斯拉将此部分归功于,旗下超级充电网络带来的收入增长。该司提到,超级充电桩净增超过2900个,同比增长18%。

按计划今年推出新车 更平价车上半年试产 计划Cybercab和Semi明年量产

财报的产品展望中,特斯拉没有完全照搬一季度财报的说辞,但重申,仍在按计划今年内推出新车,包括更平价车型。报告写道:

“我们仍将专注于在建设新生产线之前,通过利用现有产能,以高效资本支出的方式审慎地增加汽车产量。2025年推出新车的计划仍在按计划进行,包括一款价格更亲民的车型将于2025年上半年试生产。”

和四季报以及一季报一样,本次报告也预计,特斯拉专为Robotaxi打造的产品——Cybercab“计划于2026年开始量产”。

在财报的概述中,特斯拉更明确提到平价车的问世计划和Semi卡车的量产计划,称:

“我们持续拓展汽车产品线,包括6月推出的首款经济型车型,并计划于2025年下半年实现量产。此外,我们还持续开发Semi和Cybercab,均计划于2026 年实现量产。”

二季度是向AI和机器人服务领头羊转型的里程碑 准备在华更大范围推出FSD

特斯拉在评论二季度业绩时表示:“2025年第二季度是特斯拉历史上的一个里程碑:我们从电动汽车和可再生能源行业的领头羊转型为人工智能(AI)、机器人及相关服务领域的领导者。”

特斯拉提到上月启动的首批Robotaxi汽车服务,该服务仅适用于在得州奥斯汀市内的十几辆Model Y车。特斯拉承认,Robotaxi“服务初期范围有限”,但表示,“我们的自动驾驶方案——采用纯摄像头架构,并利用来自我们全球数百万辆汽车的数据对神经网络进行训练”能够持续提升安全性,快速扩展服务网络规模,并提高盈利能力。

特斯拉CEO马斯克两周前表示,特斯拉正在扩大奥斯汀地区的Robotaxi服务范围,并正等待监管部门批准在加州湾区推出此服务,可能一两个月内推出。当时媒体获悉特斯拉还计划将Robotaxi服务扩展到亚利桑那州。加州监管机构本月向媒体透露,特斯拉尚未申请测试或部署无人驾驶车辆的必要许可。

本周三有媒体称,特斯拉正与内华达州官员进行初步洽谈,计划在该州推出Robotaxi服务。

在AI和软件方面,特斯拉本次财报提到,将进一步改进和扩展Robotaxi服务,让服务覆盖更多车辆和更广的区域,最终实现无安全驾驶员,同时在美国其他城市进行测试。

特斯拉披露,在得州超级工厂新增部署1.6万块英伟达H200 GPU,扩展了AI训练计算能力,使得州的超级计算集群Cortex所配备H100 GPU总数达到6.7万块。

特斯拉还提到,将继续筹备今年在中国更广泛地推出全自动驾驶辅助软件的监控版FSD (Supervised),目前正等待监管部门的批准。

关税和财政政策及政治情绪影响尚不明 但继续研发和资本支出投入

本次特斯拉财报重申了一季度财报中提到的特朗普政府发动关税战影响,照搬了一季报中的说辞:

“很难衡量全球贸易政策变化对汽车和能源供应链、我们的成本结构以及耐用品及相关服务需求的影响。我们正在进行审慎的投资,为汽车和能源业务的增长做好准备,但今年的增长率将取决于多种因素,包括我们自动驾驶业务的加快速度、工厂的产量提升以及更广泛的宏观经济环境。”

此外,本次财报新增指出:

“尽管关税变动、财政政策变化和政治情绪的影响尚不明朗,导致宏观经济环境持续不确定,我们仍在继续对资本支出和研发进行高价值投资,同时确保强劲的资产负债表。”

1)主要财务数据

营收:二季度特斯拉营业收入225.0亿美元,同比下降12%,分析师预期226.4亿美元,一季度同比下降9%。

EPS:二季度非GAAP口径下调整后每股收益(EPS)为0.40美元,同比下降23%,分析师预期0.44美元,一季度同比下降40%。

营业利润:二季度营业利润9.23亿美元,同比下降42%,分析师预期12.3亿美元,一季度同比下降66%。

净利润:二季度调整后净利润13.93亿美元,同比下降23%,一季度同比下降39%。

利润率:二季度营业利润率为4.1%,一季度为2.1%,一年前为6.3%;二季度毛利率为17.2%,较一年前同比下降71个基点,一季度为16.3%,分析师预期16.5%。

资本支出:二季度资本支出23.94亿美元,同比增长5%,分析师预期24.3亿美元,一季度同比下降46%。

自由现金流:二季度自由现金流1.46亿美元,同比下降89%,分析师预期7.6亿美元,一季度同比增长126%。

2)细分业务数据

汽车:二季度汽车营收166.61亿美元,同比下降16%,一季度同比下降20%。剔除监管信贷积分的汽车业务毛利率为15%,一季度为12.5%。

储能:二季度能源生产和存储收入为27.89亿美元,同比下降7%,一季度同比增长67%。

财报显示,二季度特斯拉的营收加速下滑,同比降幅从一季度的9%加快至12%,创2012年来最大单季营收降幅,而且超过了分析师预计的降幅11%。

按计划今年推出新车 更平价车上半年试产 重申计划Cybercab明年量产

财报的产品展望中,虽然没有完全照搬了一季度财报报告的说辞,但特斯拉重申,仍在按计划今年内推出新车,包括更平价车型。报告写道:

“我们仍将专注于在建设新生产线之前,通过利用现有产能,以高效资本支出的方式审慎地增加汽车产量。2025年推出新车的计划仍在按计划进行,包括一款价格更亲民的车型将于2025年上半年试生产。”

和四季报以及一季报一样,本次报告也预计,特斯拉专为打造的Robotaxi产品——Cybercab“计划于2026年开始量产”。

财报发布后,特斯拉股价盘后先涨后跌。

Comments