引用“股神”沃伦•巴菲特在1977年5月发表的一段话:

“大多数政客一边坚决反对通货膨胀,一边坚决支持产生通货膨胀的政策,这是可以理解的。 (然而,这种精神分裂症的表现并没有导致他们与现实脱节; 国会议员们已经确保他们的养老金——与其他私人部门发放的养老金不同——将与退休后的生活成本变化挂钩。)”

通胀即将来临

美国的通胀预期正处于10年来的最高水平,与上世纪70年代通胀开始时形成了广泛的对比。

美国4月CPI同比增长4.2%(不包括食品和能源部分的涨幅为3.0%)。 下一个问题是,4.2%的上涨预示着通货膨胀率将进一步增长,还是价格上涨会有所缓和?讽刺之处在于,在实施了美国史上最大规模的刺激计划,完全靠印钞筹集资金后,美联储称上个月的通胀数据是“令人不快的意外”。

意料之外的通货膨胀导致了财富从放贷人到借贷者的再分配,而且通胀越高,就会造成更严重的经济扭曲。唯一的问题是再分配的程度。分析师们已经看到了疫情下的刺激措施带来的一些意想不到的后果,随着通货膨胀加剧,一部分财富从放贷人转移到借贷者(尤其是房主)。以下是关于定位投资组合以应对通胀的三项措施。

措施一:卖出债券换取现金

当意外的通货膨胀来袭时,最糟糕的投资就是长期债券。久期是衡量债券利率风险的典型指标。在实践中,久期是指当利率上升1%,你所损失的金额减去赚取的利息。

以债券20+美公债指数(TLT)为例,这是一只追踪美国30年期国债的ETF。TLT的久期略高于18,这意味着如果30年期国债收益率每年上升1%,或从约2.3%上升到约3.3%,你将损失18%的资金。去年TLT的收益率上升了1%,这就是其中的原理。

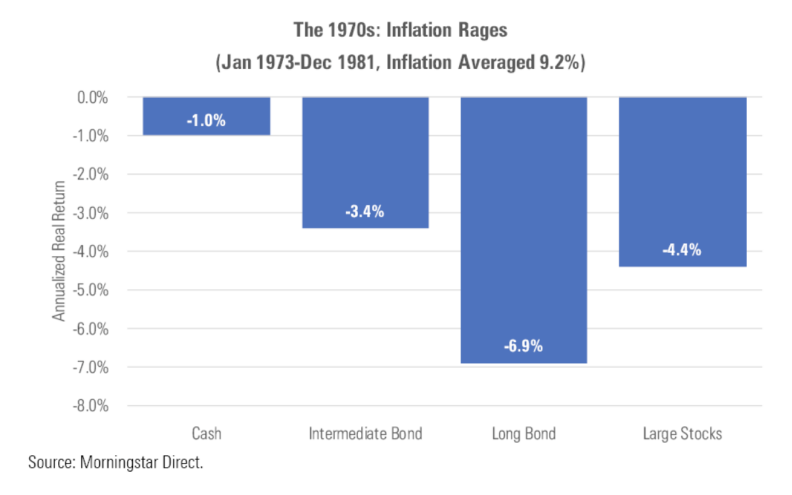

如果你担心通胀抬头,最简单的保护投资组合的方法就是卖出持有的债券,换成现金。在投资组合中,现金的作用与债券类似,但是如果收益率上升,持有现金也不会让你赔钱。在上世纪70年代的通货膨胀时期,现金的表现出人意料地好于股票和债券。这背后的原因是,当通胀刚刚开始抬头时,会对现金持有者造成损失,但当美联储通过提高利率来抵消通胀时,债券就会暴跌,这时持有现金却能获得更高的收益率。美联储可能会在加息前逐步缩减购债规模,因此,尽管目前现金支付的利息很少,但债券价格却有可能会下跌。

上世纪70年代通货膨胀期间不同资产的回报率(下图)

分析师在疫情初期就提出过这样的观点,长期债券的收益低于花旗、高盛旗下Marcus平台和美国运通等机构的储蓄账户,从某种程度上说,现在仍然如此。最多往银行里存100- 300万美元,你就可以从中获得0.5%的收益。这样做的好处在于如果美联储开始从金融系统中抽走流动性,你可以获得更高的利率。

措施二:投资黄金、白银和大宗商品

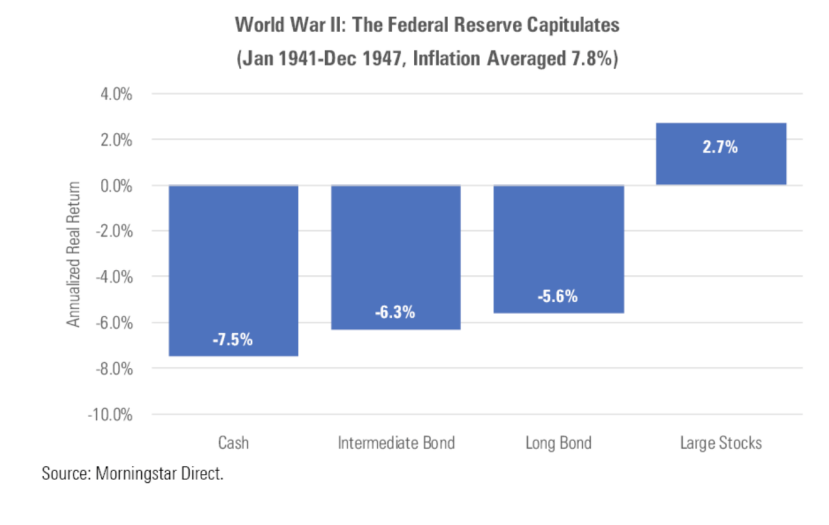

投资大宗商品是另一个应对通胀的典型举措。在过去的通货膨胀时期,现金表现优于股票和债券。然而,在二战期间,现金在应对通货膨胀方面表现很差。

美联储在二战期采用了一种叫做收益率曲线控制的方法。他们持有的长期政府债券收益率为2.5%,短期利率为0.375%,而通货膨胀率在战后不久升至20%以上。财政部认为,美元贬值对于战争是必要的,但同时也实施了价格控制,以防止通货膨胀失控。这意味着,在战争期间,美国商品普遍短缺,一旦解除限制,价格就会飙升。最终,在上世纪40年代,价格上涨了约70%,而现金在名义上几乎没有任何收益。然而,随着美国在战争中取得胜利,股市在此期间表现良好。

目前待解决的问题是,美联储是否会试图通过通货膨胀来消除美国的财政债务。如果他们这样做,现金将表现不佳,而黄金、白银和石油将表现良好。如果他们不这样做,现金表现会较好。投资者可以考虑同时持有这两种资产,以对冲美联储决策的风险。

二战期间通货膨胀时期不同资产的回报(下图)

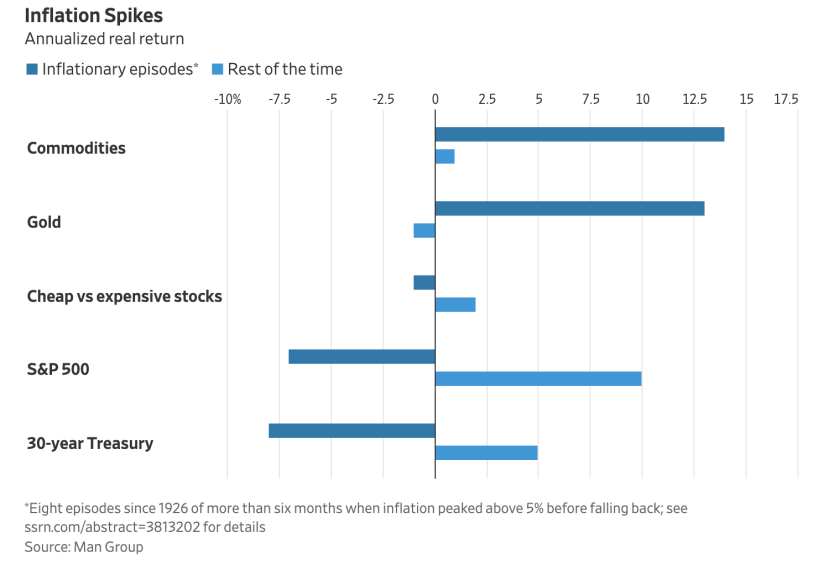

在上世纪70年代,货币政策忽视了供应限制,导致商品价格飙升。在战争期间,如果你在一个自由市场,可以对大宗商品任意提出报价(正常情况下无法做到),你也会大捞一笔。在通胀飙升时,你可以看到标普500指数总体表现不佳,而黄金和石油等大宗商品却表现良好。

大宗商品很难进行投资。分析师认为,大宗商品ETF不利于普通投资者,因为它们由华尔街的大型银行设计的。不过,还是有一些ETF是可以放心投资的。比如,投资者可以通过黄金信托ETF (IAU)或黄金ETF—SPDR (GLD)投资黄金,以及通过白银ETF (SLV)投资白银。

如果要投资能源,分析师建议投资能源股,因为它们会支付股息,并与石油和天然气的价格挂钩。领航能源业ETF (VDE)就是一个不错的选择。

措施三:认真挑选股票

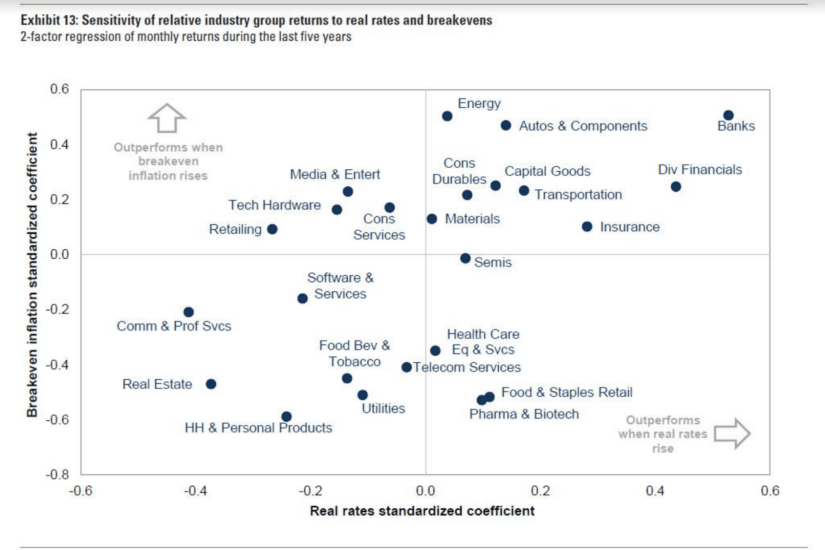

正如分析师之前提到的,通货膨胀会导致财富的再分配。就对股票的影响而言,通胀对一些股票是有利的,对其他则是不利的。从下图可以看到哪些股票在通胀和收益率上升时表现最好,摘自高盛研报。

在通货膨胀期间表现最好的股票往往是能源股和金融股,表现最差的股票通常是地产股、公用事业股和日用消费品股。

分析师认为投资者普遍存在的一个误解,即拥有大量硬资产的公司在通胀中表现良好。特别是房地产,如果没有固定利率抵押贷款(对业主来说,他们的30年期固定利率抵押贷款才是真正的通胀对冲,而不是房子),那么房地产作为通胀对冲的作用可能被高估了。对于拥有5年以上租约的商业地产所有者来说,将房地产作为通胀对冲工具是正确的。今年早些时候,分析师对通胀进行了广泛研究,其中一个有趣的研究是阅读巴菲特在上世纪70年代至80年代初致股东的年度公开信。此外,巴菲特在1977年还为《财富》杂志写了一篇文章。

巴菲特在1983年的公开信中指出,像时思糖果(See's Candies)这样的低资产企业在20世纪70年代创造了最大的财富,因为它们可以自由提高商品价格,但资本支出却没有相应增加。在通货膨胀时期,房地产等资本支出较大的行业会因保险、税收和维护费用的大幅增加而受到打击,这可能会造成成本和收入不匹配的问题。如果利率上升(限制了新买家进入市场的需求),而他们成本(税收、保险、维护、房主协会)的上升速度快于他们的收入,这对那些正在参与房屋竞购战的人来说可能是一个警示。股票市场作为一个整体在通货膨胀时期可能表现不佳,但是如果你选择正确的股票或在股价较低时买入,仍然可以获得不错的收益。

“此外,在通货膨胀时期,股票可能是所有糟糕的投资中最好的选择——如果你在合适的价格买入的话。”——沃伦•巴菲特,1977年写于《财富》杂志

Comments