作者 | 林玉莲

几十年来,巴菲特长期宠爱消费和金融行业,并不热衷于投资科技股。然而自2016年1月以来,苹果这一全球头部科技公司成为巴菲特的“心头好”,目前已占据巴菲特旗下公司伯克希尔投资组合42.73%的仓位。从对科技股嗤之以鼻,到现在花最大仓位买入苹果,“执手”六年,巴菲特到底爱上了苹果哪里?

巴菲特看好企业大都具有护城河特征,以及拥有卓越的管理层。除开产品力、管理层,苹果的独特之处在于作为科技股却有着浓厚的消费属性,以及净资产收益率连续多年表现卓越。随着苹果股价一路走高,巴菲特赚得盆满钵地,1341亿美元对苹果的投资收益帮助伯克希尔扛住了来自疫情的负面影响。

当下,伯克希尔的市值已经超过7000亿美元,在美联储加息预期笼罩市场的背景下,这家长期以“投资+保险”模式运作的世界顶级保险集团会成为第五个万亿美元公司吗?

投资苹果:伯克希尔第三大业务

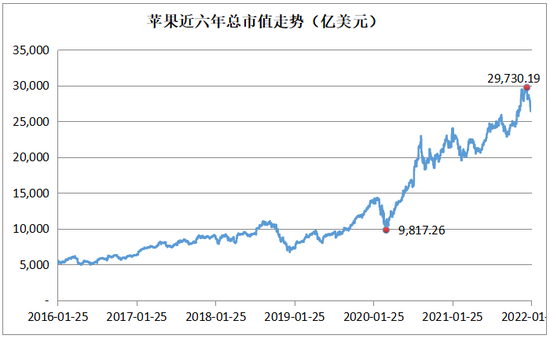

2020年2月,巴菲特曾在CNBC采访中坦言,苹果可能是世界上最好的企业,它不仅是一只股票,更是伯克希尔的第三项业务。今年年初,苹果股价一度涨至历史新高182.94美元/股,成为全球首家迈入三万亿美元市值的巨头公司,引发市场关注。

截至2月11日,苹果报收168.64美元,总市值2.75万亿美元,超过英国2020年GDP总值2.71万亿美元,相当于个7.5个茅台。

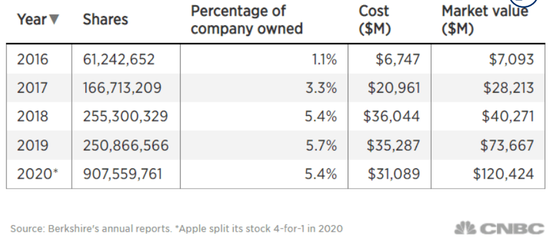

复盘重仓苹果的众多投资人,巴菲特无疑是最大赢家。巴菲特买入苹果的历程还要回溯到2016年,其潜在接班人投资经理托德·库姆斯和泰德·韦斯勒,指导旗下基金买入了981万股苹果股票。在得到巴菲特批准后,伯克希尔开始大举重仓苹果。

持仓以来,伯克希尔也曾出售部分苹果的股票。2020年,苹果股价腰斩,巴菲特在第三季度略微减仓,获得了110亿美元的收入。截至2022年1月3日,伯克希尔累计持有9.08亿苹果股票,持股比例5.56%,按当日股价计算,持股价值1653亿美元,减去2020年累计投入310.89亿美元,大赚1341亿美元有余,惹得市场羡艳。

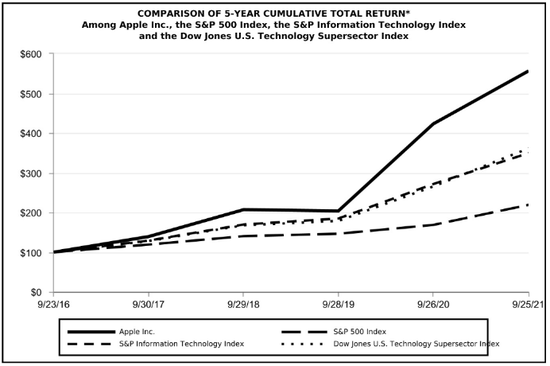

由于疫情的影响,伯克希尔两项支柱业务——保险和铁路均受到了巨大的打击,投资苹果帮助该公司顺利度过了新冠冲击。在2021年仅仅一年的时间内,苹果股价飙升33%,时至今日,苹果是伯克希尔投资组合中持股比例最高的公司,其仓位超40%。2021年,伯克希尔哈撒韦股价上涨30%,略高于标普500指数27%的涨幅。

一向对科技股嗤之以鼻的巴菲特为何愿意长期持有苹果?在2021年5月的股东大会上,巴菲特透露了看好苹果的核心原因,“苹果是一个非凡的公司,他们有优秀的管理层,他们的产品在全球范围也有忠实的粉丝,苹果的品牌和产品都非常杰出,利润率也非常高。同时手机在所有年轻人生活中都是必不可少的必备品。”

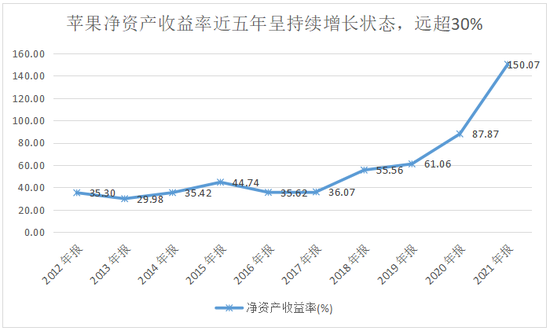

此外,一家企业ROE(净资产收益率)较长时间处于20%-30%可算作优秀企业,而ROE不低于20%且能够稳定增长的企业才能进入巴菲特的投资范围。仔细查看苹果财务指标可以发现,苹果的ROE表现同样惊人,连续五年都超过了30%且持续增长,对选股极其看重ROE的巴菲特而言,这无疑是大大加重了筹码。

巴菲特投资策略:坚信价值投资

自上世纪50年代以来,巴菲特的名号就响彻了投资圈,成为具有传奇色彩的神话。2021年,巴菲特凭借960亿美元的身价登上福布斯排行榜第6位。

一直以来,巴菲特倡导价值投资理念。1929年美股大崩溃后,价值投资由华尔街教父格雷厄姆在《证券分析》中被首次提出,即所谓的“捡烟蒂”:被人抽剩下的烟蒂泛黄又发霉,但若是能抽上免费的一口,便有无上的价值。价值投资的内核是安全边际足够高,在此基础上长期持有才能获得安全而稳定的收益。

巴菲特在19岁时被其著作《聪明的投资者》吸引,之后前往哥伦比亚大学成为格雷厄姆的学生,一生受到格雷厄姆投资理念的影响。巴菲特的投资逻辑也非常清楚:发现有价值但被低估的公司,然后长期持有该公司的股份。“如果你没有持有一种股票十年的准备,那么连十分钟都不要持有这种股票”。

巴菲特的持仓直接验证了以上说法。截至2019年底,伯克希尔拥有7只持有时间超过15年的股票,分别为华盛顿邮报、可口可乐、富国银行、宝洁公司、美国运通公司、穆迪公司、 GEICO保险。其中对华盛顿邮报的持有时间长达41年,对GEICO保险持有时间长达44年。

在行业选择上,巴菲特倾偏好金融、消费、公用事业等竞争格局稳定的传统行业;在公司层面,巴菲特看重企业是否具有护城河和出色的管理层,是否在品牌、产品特性、商业模式成本控制等方面具有优势。所谓护城河特征,具体表现在规模大、持续盈利、ROE高且负债少、业务简单。

截至2021年9月30日的第三季度持仓报告(13F),伯克希尔前五大重仓股分别为苹果、美国银行、美国通运、可口可乐、卡夫亨氏,分别占去投资组合的42.78%、14.61%、8.65%、7.15%、4.09%。

伯克希尔:下一个万亿级美元公司?

伯克希尔作为世界顶级的保险集团,其前身可追溯到1939年在罗德岛谷瀑布市成立的谷瀑布公司,谷瀑布在多年的发展中和其他公司一次次合并,最终成为一家有着15家工厂和超过12000名工人的纺织厂,它就是早期的伯克希尔·哈撒韦。到二十世纪末,伴随着旗下工厂接连关闭和裁员风波,伯克希尔濒临倒闭。

1965年,巴菲特开始掌舵伯克希尔,开始进行二级市场股票投资并参股实体企业,持续跑赢美股大盘,旗下子公司涉及保险、铁路、能源、制造业等多个行业。

2021年,伯克希尔以2455.1亿美元的营业收入和425.2亿美元的利润位列《财富》世界500强第11位。截至2月11日收盘,伯克希尔报47.94万美元/股,市值达7137.45亿美元,年内以来累计上涨6.37%,跑赢标普500(-7.29%)。

年初以来,市场一片哀嚎,在美国收紧货币政策预期下,科技股承压,价值股或将受益。在这样的时代背景下,一直坚持价值投资的伯克希尔有望继苹果、微软、亚马逊、特斯拉之后,成为下一个万亿级美元市值公司。

对于这个略显激进的判断,伯克希尔保险+投资运作模式优势巨大。多年以来,大众关注巴菲特大都着眼于投资端,而对其负债端却没有太多提及。实际上,二者之间的紧密配合才确立了巴菲特独到的投资风格。

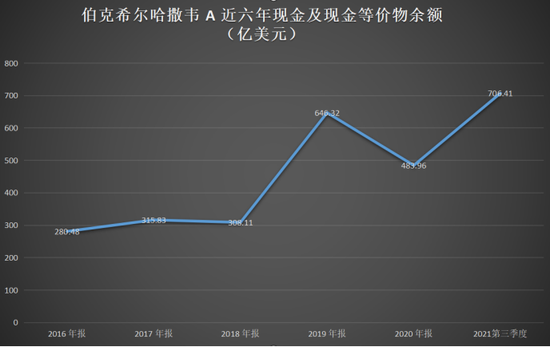

在负债端,首先伯克希尔的资金来源主要是非寿险保费,旗下多家保险公司不仅能获得持续的保费收入,而且综合成本率也远低于同行,甚至还能获得部分零成本乃至负成本的资金。

其次,伯克希尔作为一家主营非寿险的保险集团,其不少非寿险产品的久期都在一年内,再叠加用于赔付的资金占用,伯克希尔需要保留大量的现金头寸来应对上述局面。而且,保持高流动性的资产管理策略也会直接影响到投资端的决策。

出于对保费安全的考量,伯克希尔的投资风格更偏稳健,除了对资产负债匹配、风险收益有较高要求外,还严格控制财务杠杆,其杠杆倍数远低于美国财险、寿险的全行业水平。

在投资风格方面,伯克希尔基于自身负债端的特点,始终坚守护城河与安全边际、回避估值较高的科技股等价值投资原则。

另一方面,宏观大背景或许对伯克希尔的影响不大。随着年初美联储暗示3月将加息,明显偏鹰的表态加上美债收益率飙升,市场纷纷抛售高估值股票,转向价值防御型股票避险,以稳健风格著称的伯克希尔则逆势受到市场热捧。

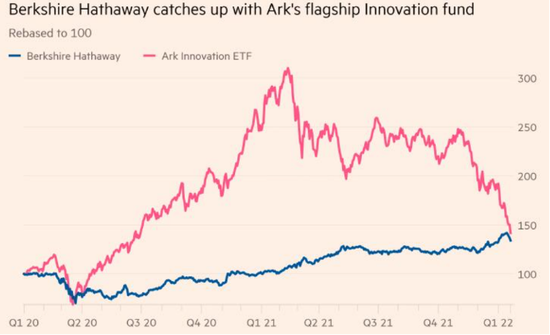

以实例为证,今年以来,看好科技股、有着“女版巴菲特”之称的木头姐凯西·伍德(Cathie Wood)遭遇滑铁卢,在年初的动荡中,巴菲特依然稳坐钓鱼台。此前木头姐旗下六只创新科技型基金一度远超大盘,ARKK自疫情以来也表现卓越,但随着宏观流动性发生变化,伯克希尔公司与方舟创新ETF之间的业绩差距缩小至仅8个百分点。

以目前的估值水平,伯克希尔是否会成为下一个万亿美元公司尚需时日。1月25日,伯克希尔声称预计于4月30日现场举办2022年度股东大会并进行网络直播。受疫情的影响,伯克希尔已经连续两届股东大会都在线上完成。此次会议将透露2021年度报告相关内容,此报告将于2月26日发布。

Comments