“此前通常都是一些不太知名的企业热衷于SPAC,但是近几个月来,知名投行和顶级企业也在快速加入SPAC军团,带动了这一金融产品越来越热。”德勤中国全国上市业务组华北区主管合伙人林国恩对证券时报记者介绍,“现在德勤越来越多的客户也在向我们咨询关于SPAC方面的业务内容,倒逼我们对其越来越深入的进行研究。“

统计数据显示,今年第一季度美国市场SPAC上市数量和融资额都已经超越了去年全年。德勤方面预计,今年的SPAC交易将会刷下新纪录。

SPAC持续火热的背景下,香港等地近期也传出研究SPAC可行性的消息。但与此同时,美国却被认为正在迎来监管收严的时间窗口。有投行人士对记者分析认为,未来SPAC上市或将在部分地区出现新的变奏。

1、SPAC热浪

4月6日,法拉第未来正式向美国证监会递交S4上市文件。这意味着,身背巨大债务的贾跃亭,旗下资产距离证券化的大门又迈进了一步。倘若进展顺利,按照投行的预计,法拉第未来有望在二季度登陆纳斯达克,上市交易流程或将在5月份之内完成。

值得注意的是,法拉第未来所走的对接资本市场之路并非通常的IPO通道,而是计划与某SPAC公司Property Solutions合并交易,并以股票代码“FFIE”上市。Property Solutions是一家特殊目的收购公司,它希望筹集4亿多美元用来支持交易,合并之后公司的估值约为30亿美元。

按照业内管理,作为一种“特殊目的收购公司”,SPAC由共同基金、对冲基金等募集资金而组建上市的“空壳公司”,公司除资金外没有其他实质性资产。SPAC公司通过寻找未上市的目标公司,对其投资并购,帮助其实现上市目的。如果18个月或24个月内没有完成并购,那么这家“空壳公司”将面临清盘,将所有托管账户内的资金附带利息全额归还给投资者。

法拉第未来并非美国SPAC上市首例。2019年,年近古稀的维珍集团创始人理查德就曾敲响公司上市的铜钟,而每年收入都只有几十万美元的维珍银河的上市,就是通过将其与一家股票代码为IPOA的SPAC公司合并实现的。敲钟后,维珍银河的股价在三个月内翻了3倍,并在之后的一年多中从10美元一度涨到60多美元。

此外,已经自立门户的李嘉诚之子李泽楷的SPAC公司也在去年成功在纳斯达克IPO了,代号BTWN。今年3月,新世界发展副主席兼行政总裁郑志刚也被爆出计划成立SPAC在美上市,希望筹集最多4亿美元资金。

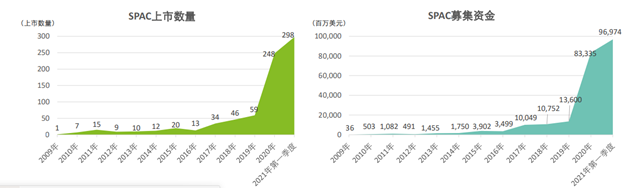

从李泽楷、郑志刚还是贾跃亭来看,无论是企业方还是资金方,都在赶潮SPAC“热浪”。这一上市模式在美股市场在2020年呈爆炸式增长,2021年更为炙手可热。统计数据显示,SPAC上市数量2018年到2020年分别为46宗、59宗和248宗,今年首季则达到了惊人的298宗,这意味着今年仅仅一季度发行数量和融资额都已经超越了去年全年,同时今年的SPAC交易必然会刷下新纪录。

(资料来源:德勤援引自SPACInsider,截至2021年3月31日,包括行使超额配售权带来的额外融资金额)

借助SPAC风潮,近年来也有部分中国公司通过SPAC完成上市。以蓝色光标为例,2020年,公司通过将其部分海外资产注入一家在纽交所上市的特殊目的收购公司,实现了曲线上市,这是A股公司中首例SPAC尝试。蓝色光标负责人当时透露,“在我们沟通的过程中发现,美国市场SPAC对于中国公司感兴趣的不在少数”。

而今年以来,也传出智加科技、图森未来、禾赛科技等中国自动驾驶公司在寻求SPAC上市的消息,不过截至目前,尚未得到前述主体的相关回应。

但可以肯定的还是,这一浪潮已经映射到国内的产业链条生态圈。林国恩对证券时报记者介绍,现在向德勤咨询SPAC运作的客户明显增多。“原来通常是一些相对不知名的企业进行SPAC,近来知名投行也在快速加入SPAC大军,既包括高盛、大摩等知名投行,也包括LV集团等头部实体巨头。德勤此前在SPAC方面做得很少,主要原因是因为风险较大。而今年以来,公司也在积极研究SPAC市场生态。”

北京某投行人士也向证券时报记者介绍,从其接触的案例来看,各大家族办公室、国际知名投行在纷纷开始抢占这部分市场。”中国公司和机构参与SPAC的热情都在增加,目前已有越来越多的投资机构公开表示提供服务。“

2、资本盲盒

2020年,SPAC在美国资本市场异军突起,共有248家SPAC上市,占当年美股IPO数量的52.7%,成为资本市场的里程碑,是年被市场称为“SPAC元年”。这吸引了全球其他头部市场的跟进。今年2月,市场传出消息,港交所正在对SPAC上市进行研究,当日港交所股价录得上扬。

前述投行人士分析说,“SPAC炙手可热的核心原因,主要在于两大原因。一方面,所用时间周期短,最短3个月就可以实现上市融资,这对于发行人和投资人而言很有吸引力。另一方面,融资成功率和估值都相对较高,因为SPAC只需要收购双方同意即可,价格也是商量好的,没有其他的不确定性因素。”

既然SPAC上市存在天然优势,为什么直到这两年才突然受重视呢?在前述投行人士看来,一方面与这两年的低利率环境让投资SPAC的时间成本大幅降低有关,同时更直接的原因还是在于上市融资的神速。

”毕竟对于想要上市的公司而言,SPAC绝非完美无缺的上市模式,毕竟在收购完成之后,并购标的公司创始人的财产权与控制权会被急剧稀释,这导致在SPAC诞生后的这么多年来,但凡能走IPO道路上市的公司,都不愿意通过SPAC模式上市。但是疫情影响下,部分希望谋求上市的企业营收和估值都出现了较大变化,到底是要一个摸不着的IPO,还是一个更快的变现模式,便成为一个摆在面前的新课题。“该人士分析说。

SPAC模式虽然存在优势,但是相关风险也正是与这些优势相伴而生的。”首先,通过SPAC上市的公司常常并没有达到传统IPO的要求,甚至有的公司只是有了一个初步想法,甚至还有到“PPT阶段”。此外,当前SPAC市场火爆,估值存在泡沫,这无疑也会对公司和投资者带来隐患。“光大银行金融行业分析师周茂华对记者分析说。

在前述投行人士看来,“SPAC的本质,就是一家空壳公司通过一个美国监管允许的特殊渠道完成IPO并且募集到资金,然后再用这笔资金去收购一家有实际业务的目标公司。借道移花接木的方式实现目标公司的上市。从某种意义上说,SPAC上市的空壳公司更像一个投资圈的盲盒,因为在SPAC完成并购前,投资者都不会知道最终持有的是什么资产。“

林国恩认为,虽然都有资产注入运作,但是SPAC与A股市场的买壳操作还是完全不同的。”目前来看,SPAC模式仍在只是在美国等少数成熟资本市场运行。“

3、收紧窗口会否到来?

值得注意的是,SPAC持续火爆的背景下,一方面使部分交易所计划引入该模式来提升市场吸引力;但是另一方面,由于伴生风险和泡沫的加大,美国监管方面或也在开启对SPAC收紧监控的时间之窗。

根据海外媒体最新报道,美监管方面已经致函华尔街各大银行,要求了解SPAC交易信息,要求银行自愿提供这些信息,尚未达到正式调查的程度。

”从产业规律来看,金融产品一直在政策允许和市场需要确定的象限内生存和发展。金融产品的投机性和风险性越高,受到政策的限制和约束往往会越大。“周茂华对记者分析说。

前述投行人士介绍,目前市场对于SPAC的态度有些分化。一方面,这种模式遭到公司和机构的竞逐,另一方面也有市场声音认为它更像是这个急功近利的产物,是‘大放水时代’囤积出来的企业融资解决方案,不排除会成为新一轮的“泡沫之王”。”从其未来趋势来看,依然取决于各地的监管态度。比如,倘若港交所认为SPAC可行,那么必然会更受中国科技公司的宠爱,进而可能引发新一轮上市热潮。但是从目前来看,一切仍是未知数。“

Comments