第三季度或是美股和港股2022年重要的投资时间窗口

美股方面,联储尚处于加息通道,且宏观层面有滞胀预期,但我们认为美股在第三季度会有一轮反弹。这主要得益于三季度的信息真空期:1)宏观层面,CPI同比难创新高,7-8月只是下降多少的问题,GDP是大盘滞后指标,对未来股价走势影响有限;2)微观层面,中报季没有企业业绩下修的催化剂;3)货币层面,9月FOMC会议尚有时日,且联储态度边际转鸽。盘面上,利空因素快速出清后,美股仍能逐日上行,反映出美股投资者多头力量充裕。

港股方面,恒指去年7月下跌至今年3月,低位震荡格局已维持一个季度,反弹势能充足。基本面上,我们认为中国宏观经济已在二季度见底,个股业绩下修趋势有望在中报季结束。今年下半年或出现两种情况:1)三季度反弹,则我们建议投资者四季度谨慎;2)三季度低位震荡,四季度反弹。无论是哪种情况,我们都建议投资者在三季度布局,准备迎接反弹。

美股:在估值修复空间与商业模式中择优

我们为投资者提供4条反弹逻辑:1)盈利预测未下调,但股价超跌带来的估值修复逻辑;2)寻找抗滞胀的商业模式;3)利用高增长动能突破经济衰退;4)前期超跌带来的机构投资者强制补仓需求。我们推荐的行业有:

1.首推软件业SaaS公司:估值修复空间充裕;商业模式在经济衰退初期刚性较强;属于增速较高的新兴行业;前期跌幅较大,投资者有补仓需求。符合4/4条反弹逻辑,首推。

2.次推新能源车制造商:估值修复空间充裕;位于渗透率曲线甜点上,增速预期高;所属的可选消费板块前期跌幅较大,投资者有补仓需求。符合3/4条反弹逻辑,次推。

3.半导体行业:有估值修复空间;成本传导能力好,抗通胀;增速高;前期超跌。符合4/4条反弹逻辑,但有业绩前高后低的风险,推荐。

港股:最大化利用估值修复与风险偏好上行

我们为投资者提供2条主要反弹逻辑:1)盈利预测下调幅度小/未下调,但跌幅较大带来的估值修复逻辑;2)风险偏好上升,成长股受益逻辑。以及2条次要逻辑:1)将公司前期回购行为视为管理层对基本面的背书;2)在AH股高溢价的公司中寻找套利空间。我们推荐的行业有:

1.医疗保健下多个子板块,尤其是CXO和生物药。它们有充足的估值修复空间且预期增速较高,有望受益于风险偏好抬升。符合2/2条主要逻辑,首推。

2.信息技术下的半导体板块。它们也有较优的估值修复空间和较高的业绩增速预期,但须警惕业绩前高后低的风险。符合2/2条主要逻辑,但有1项风险,次推。

3.另推荐互联网公司以及恒生科技指数。

风险提示:疫情发展的不确定性;企业业绩不及预期的风险;国际政治经济突发事件;美联储预期外的货币政策风格。

美股:在估值修复空间与商业模式中择优

美股第三季度交易逻辑整体展望

我们认为三季度将会是今年投资美股的重要时间窗口。在第三季度,我们看到了三个信息真空期:

1.宏观数据的真空期。从大宗商品等高频数据来判断,7-8月CPI难以超越6月份同比增9.1%的水平,无非是降幅大小的区别。GDP方面,二季度美国GDP环比折年-0.9%,但GDP总体是个滞后于大盘的指标,且宏观面衰退预期格局已定型(10年-2年美债利率倒挂已经稳定)总体不构成大盘走势影响。

2.企业盈利表现的真空期。中报季来临至今,美股企业的半年度业绩总体符合预期。尽管经济衰退预期逐渐在宏观层面形成,微观层面上企业业绩下修尚缺乏催化剂,需进一步等待企业第三季度的表现。

3.货币政策的真空期。7月加息75bp靴子落地,市场期望9月加息节奏放缓。与市场期望一致,美联储官员讲话和FOMC声明显著边际转鸽。这个倾向短期内看反转概率较小。同时距离下次靴子落地还有2个月的时间。

从盘面来看,我们认识到美国市场多头力量仍然很足——利空因素在市场上快速出清,然后股市便可以回到逐日上行的状态。所以,我们认为今年第三季度是美股投资重要的时间窗口,投资者有望从反弹中获取收益。

美股反弹的投资逻辑和首推行业

在这个反弹策略中,我们运用到四套逻辑:

1.估值修复逻辑:如果公司的盈利预测上调了(或者没下调),但是股价却下跌了,便在反弹行情中享受优先估值修复的机会;

2.抗滞胀商业模式:在宏观层面有滞胀预期的情况下,商业模式能够天然抵御经济衰退或高通胀的公司将在反弹行情中受到投资者的青睐;

3.成长股逻辑:以攻为守,以较高的增长动能突破经济衰退大环境的限制;

4.超跌逻辑:前期跌得多,后期或将涨得多。对机构投资者来说,跌幅较大的板块可能已经突破预先设置的配置比例下限,他们将不得不对这些超跌板块补仓。

我们对推荐的行业做一个汇总:

1.首推软件业SaaS公司。符合逻辑一,有较大估值修复空间;符合逻辑二,预付费按时间计提收入,商业模式短期抗衰退能力强;符合逻辑三,成长潜力较高的新兴行业;符合逻辑四,前期跌幅大,投资者有补仓需求。软件业SaaS公司是四条反弹逻辑的交汇点,首推。

2.其次推汽车中的新能源车。符合逻辑一,有较大估值修复空间;符合逻辑三,位于渗透率曲线甜点,增速预期高,有望穿越周期;符合逻辑四,前期跌幅较大,有补仓需求。四条逻辑占三条,推荐。

3.半导体行业也是我们的重点推荐之一。主要的机会在于新能源领域和云计算领域,对公产品优先。符合逻辑一,有较大估值修复空间;符合逻辑二,竞争格局稳定,有较强的议价能力和成本传导能力;符合逻辑三,增速预期高;符合逻辑四,有补仓需求。风险在于前期服务器和电脑销售量大,有需求透支的风险,须警惕业绩前高后低。半导体占全部四条反弹逻辑,但有一项风险,推荐。

4.此外,我们建议投资者考虑疫情恢复带动的酒店、娱乐板块,和估值修复空间大的医药CXO板块。

逻辑一:估值修复逻辑

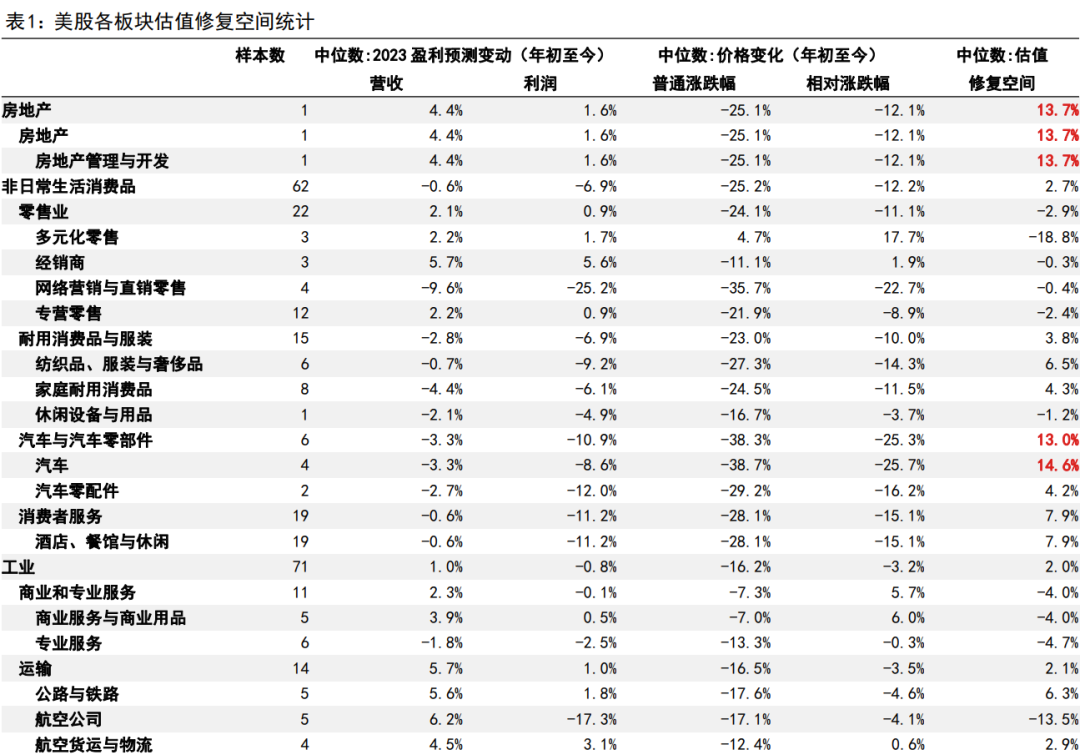

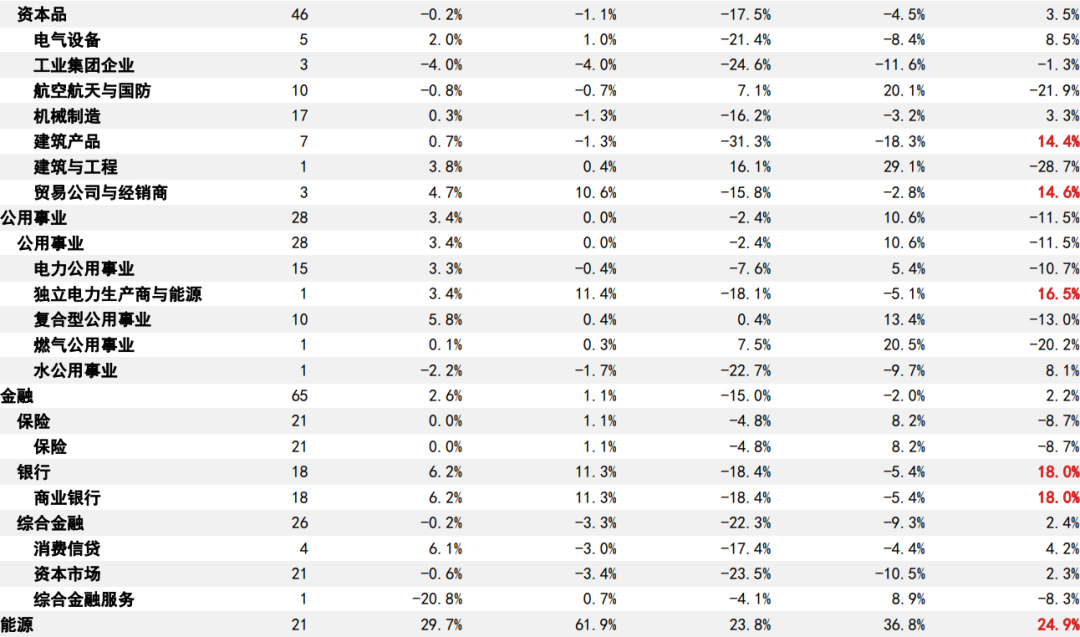

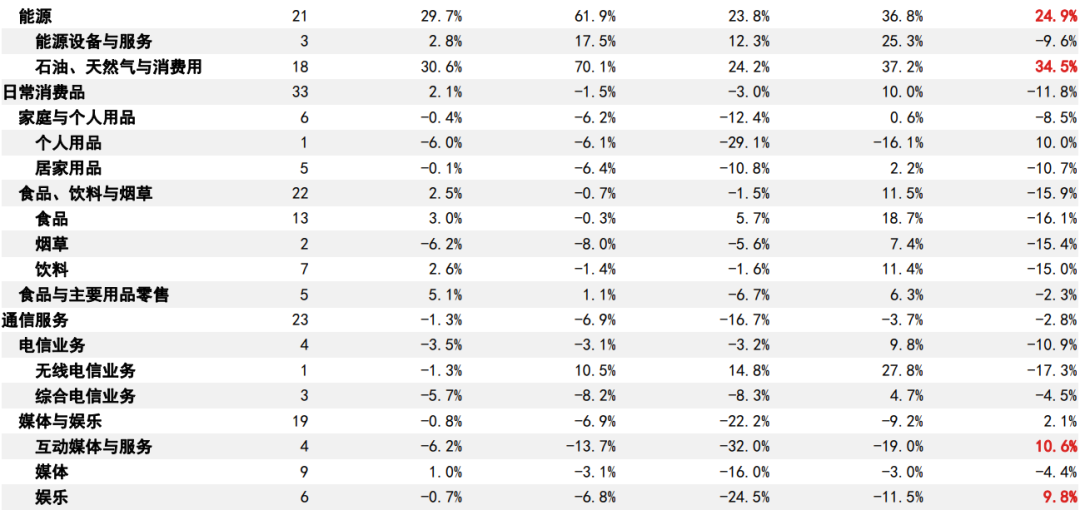

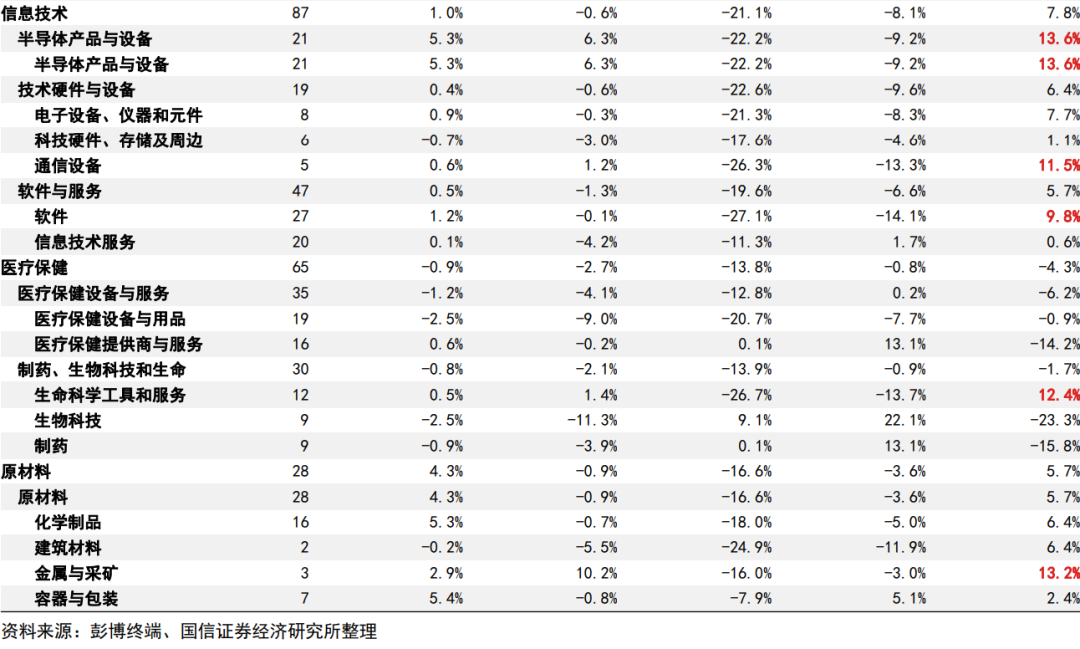

寻找反弹的第一个逻辑是估值修复。具体到执行层面,我们认为,业绩预期没有下修,但是股价下跌的股票,在反弹中会有估值修复空间,表现出更强的弹性。业绩预期,我们采用上市企业2023年彭博一致预期利润的调整幅度(如果企业不盈利,我们改用营收调整幅度);股价表现,我们使用年初至今的公司的股价变动。

我们对股价跌幅做了简单的+13%的处理(13%是我们样本股票的平均跌幅),以冲抵流动性收紧带来的对所有股票公平的股价压力。对处理后的涨跌幅,我们称之为“相对涨跌幅”。如果一家公司的业绩调整幅度减去股价相对涨跌幅大于0%,说明这支股票有估值修复空间。即以下公式:

估值修复空间 = 业绩调整幅度 - 相对涨跌幅

要补充的一点是,除了估值修复空间这个量化限制外,估值修复还有一个定性要求——前期必须要下跌,而非上涨。典型不适合估值修复逻辑的案例是能源板块。年初至今,能源板块的业绩上调幅度大于股价涨幅。但是股价总体呈上涨,而非下跌,所以“反弹”无从谈起。

从数据来看,估值修复空间较大的板块有:

1.非日常生活消费品(可选消费)-汽车板块有较大的估值修复空间。但展开看,该板块的估值修复空间基本上都集中在以特斯拉(TSLA US)为代表的新能源车厂商身上。

2.信息技术-半导体板块,今年上半年业绩总体上调,但股价下跌。估值修复空间较大的细分公司有汽车半导体厂商(如安森美ON US)和带有云端概念的GPU制造商(如英伟达NVDA US和超微半导体AMD US)。

3.信息技术-软件业估值修复空间分化比较严重,但有一些估值修复空间较领先的个股,普遍是SaaS公司。

4.医疗保健-生命科学工具与服务(CXO)普遍具有一定的估值修复空间。包含了一些业绩上修,但股价大幅下跌的公司。

5.信息技术-通信设备的业绩预期变化比较平稳,但跌幅较大。有望在接下来的反弹引起防御风格投资者的注意。

那些估值修复空间大,但我们不重点推荐的行业:

1.金融-商业银行的估值修复空间也比较大,主要是由于前期银行业绩上调幅度比较大,有一定配置价值。但银行市值较大,追求反弹时,不是我们的首选。

2.能源的估值修复空间读数较高。但上半年能源处于上涨态势,“反弹”无从谈起,我们不作推荐。

3.工业-建筑产品的估值修复空间比较大,但它们的业绩预期普遍呈现小幅下行状态,可能会缺乏反弹的催化剂。

4.原材料行业面临高频商品价格数据见顶回落压力。同时,由于经营杠杆较高,营收的细微变化可能引起利润的剧烈波动。我们建议谨慎考虑。

5.样本量过小的行业我们不作赘述。

逻辑二:抗滞胀的商业模式

滞胀的两个关键词,一个是“滞”——代表经济衰退;一个是“胀”——代表成本上升。所以,我们需要找到能够对抗衰退,或能够传导成本的商业模式。我们将对几个行业做举例说明。

软件业SaaS公司

软件业中的SaaS公司是我们最为看好的细分板块之一。它们收入端采用客户预付费的订阅模式,预先向客户收取一笔费用,确定服务时间长度,然后逐月/逐季将这笔费用确认为收入。成本端,SaaS公司的主要成本是营销支出,而营销支出也是先支付给销售人员,然后随营收逐步确认的。所以,SaaS公司将在经济衰退初期展现出强大的业绩刚性,体现优势。这类SaaS公司的案例包括,云平台安全系统提供商Datadog(DDOG US),云数据平台公司Zscaler(ZS US),身份识别系统公司OKTA(OKTA US)。

同时,我们要谨慎对待其他模式的软件公司。它们的收入来自企业资本开支中的IT支出——这是对经济周期高度敏感的一项开支。

互联网中介平台

在对抗通胀方面,我们认为一些互联网中介平台将会表现地十分出众。他们的收入通常是基于GMV——平台上的交易量,乘以一个固定的费率(take rate)。在通胀高企的情况下,他们的GMV会随着快速增加的物价上升。其中的一个例子是爱彼迎(ABNB US),它为旅行者提供住宿中介服务,基于GBV(GMV的一个变形)收费。由于CPI中的旅馆项目同比增速近期一直处于20%左右的高位,爱彼迎的GBV,继而营收也会被较高的酒旅价格增速驱动上行。网络营销与直销零售板块下的一些公司也属于这个范畴,如亚马逊(AMZN US)和eBay公司(EBAY US)。

半导体制造业

另外,我们看好一些议价能力强的制造业公司,如半导体制造业——它们的技术壁垒高,市场格局比较稳定,对于龙头来说,有一定根据需求加价的空间。这有助于它们把成本端的压力传导至下游。在这些公司中,消费级产品,如PC电脑使用的CPU的价格将比较缺乏弹性。对公业务占比较高的公司优势将会更大,因为对公产品比消费级产品的价格弹性更足,比较典型的便是汽车半导体制造商,如安森美(ON US)。

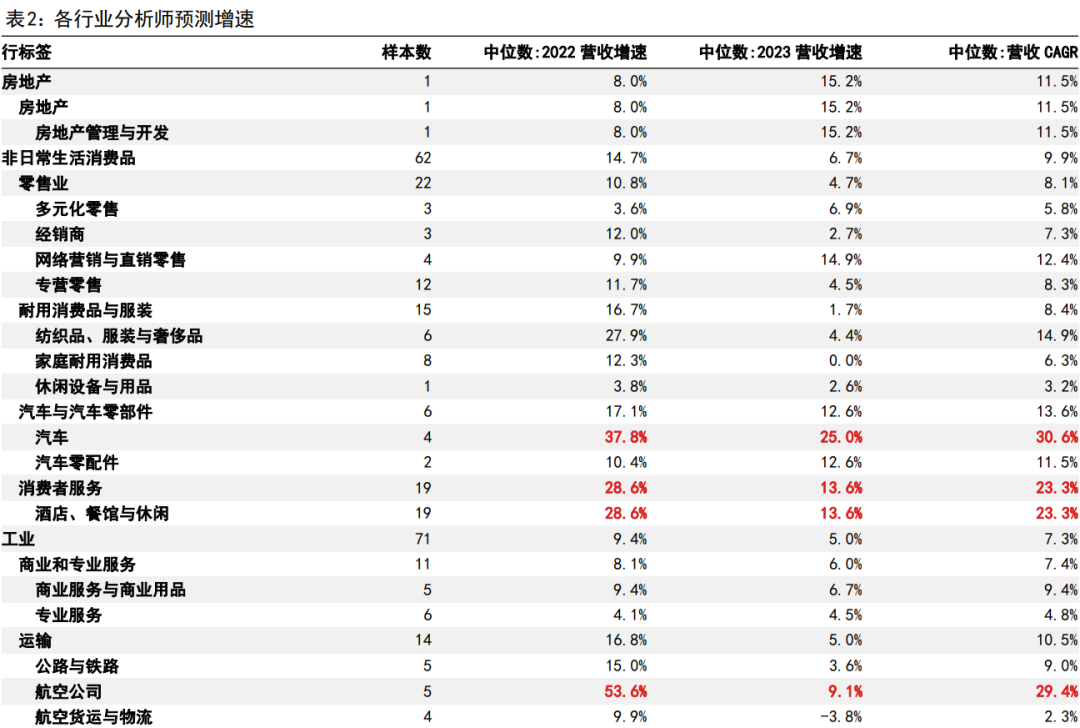

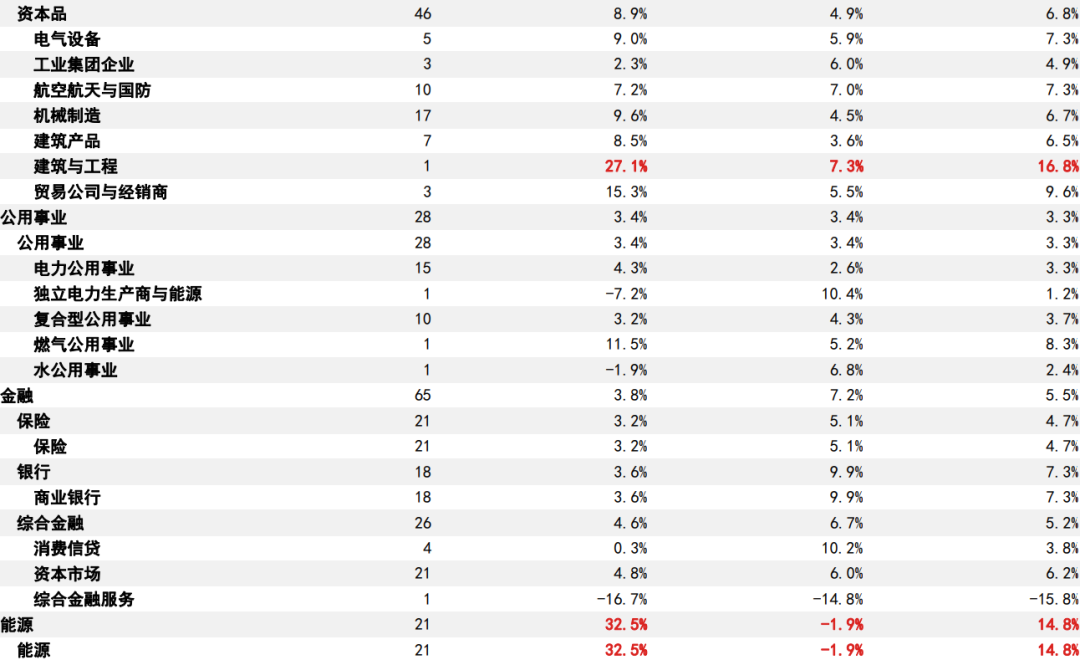

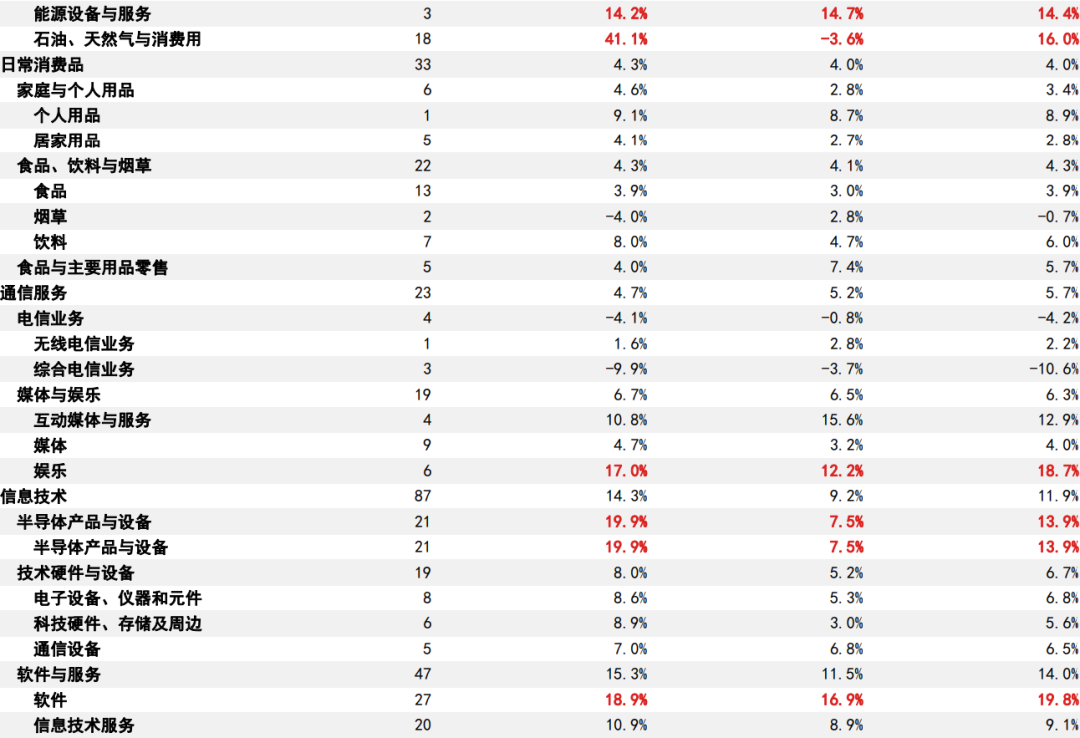

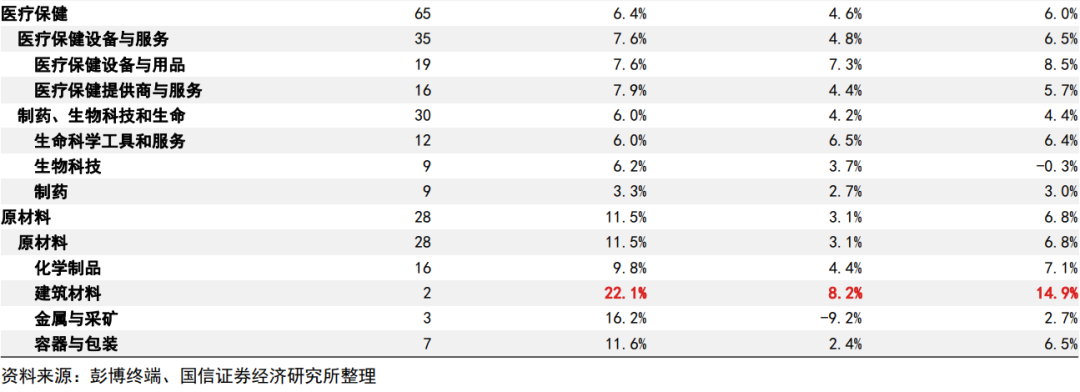

逻辑三:成长股逻辑

正如我们在中期策略报告中提到,经济不景气时,成长弥足珍贵。我们相信增长是最好的防御。所以,我们也建议投资者优先考虑预期增速较高的行业和标的。如果这些标的也带有前面的两条逻辑,那便是上上之选。

目前来看,预期增速比较高的几个行业如下:

1.可选消费,主要的增长点是汽车和酒店餐饮行业。其中,汽车板块内部有较大分化,新能源车企特斯拉(TSLA US)和Lucid(LCID US)有较高的增速预期,传统车企的增速预期比较平庸。酒店餐饮则主要受益于酒店行业正在从疫情中恢复,具有低基数和需求集中爆发两个驱动因素,餐饮(尤其快餐)的增速则比较平庸。

2.通信服务板块中,娱乐行业增速比较强劲。主要高增速的公司是涉及旅游概念的华特迪士尼(DIS US)、音乐会承办公司Live Nation(LYV US)和游戏公司电子艺界(EA US)。前两者主要受益于社会活动的恢复,后者有较为稳定且快速的游戏内增值服务收入增长。

3.信息技术板块下的半导体和软件业。其中,半导体行业下有许多高增速公司。但是我们要警惕那些2022年增速预期高,2023年预期低的公司。因为电脑和服务器在近期的销量较高,我们应警惕前期需求透支,相关公司2022年业绩前高后低的风险。我们重点选择分析师认为2023年业绩仍能高增的公司,如美满电子(MRVL US)、Enphase能源(ENPH US)、SolarEdge科技(SEDG US)、英伟达(NVDA US)。软件业,我们认为应进一步区分为传统软件公司和SaaS公司。SaaS公司预期增速仅次于新能源车板块,如Datadog(DDOG US)和Zscaler(ZS US),是我们重点推荐的行业。

4.CAGR高但是2022和2023年增速过于不均衡或样本量太小的行业,我们不作板块推荐。

逻辑四:超跌逻辑

由于机构投资者通常都有事先确定好的持仓结构要求(如某一板块的持股占投资组合的比例必须处于某个区间内),在市场各板块涨跌幅不均的情况下,前期涨幅较大的板块将面临更大的抛压,跌幅较大的板块将受益于投资者的补仓需求。

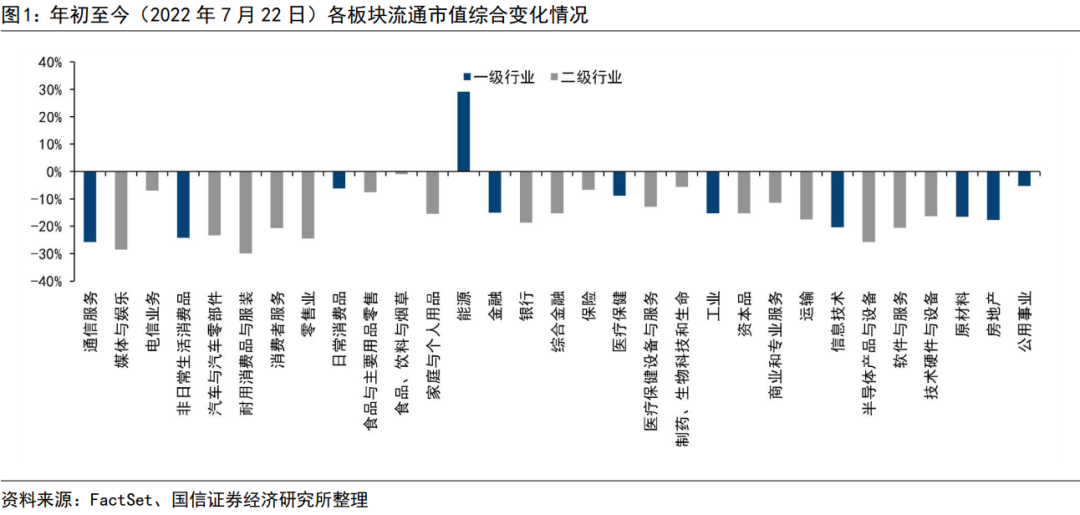

我们以GICS板块作为参考标准。不难看出,美股能源板块在2022年上半年的表现一枝独秀。这意味着,能源板块的股票在机构投资者持仓中的占比可能已经超过了事先给定的持仓比例上限。在这种情况下,投资者将不得不减持能源板块的股票。相反,通信服务、可选消费和信息技术板块年初至今的跌幅较大,所以它们更有可能已经向下突破了投资者在这些板块的持仓比例下限,在这种情况下,投资者将不得不增配这些板块。

风险:警惕高频产量/销量数据

需要强调的一点是,我们认为美股公司的业绩预期并非没有下调空间,只是短期缺乏催化剂。所以,当我们利用信息真空交易时,一定要警惕高频数据的出现,如零售数据——它们涵盖了食饮、汽车、药物、服饰、能源等细分。所以,如果我们怀着滞胀预期在美国市场抓短期机会,这些领域需要格外慎重。价格数据方面,我们认为无需过于担忧,因为就我们目前为止的观察,市场在基本面交易上总体呈价格中性。

港股:最大化利用估值修复与风险偏好上行

港股短期市场状态简述

自2021年2月的高点以来,恒生指数首先经历了3-6月份的平台期,在29000点的位置维持震荡。2021年7月开始下跌,到2022年3月触底。恒生指数目前在20000-23000点低位震荡。从宏观角度看,中国经济在第二季度触底,第三季度宏观面将有望实现V型反转。从微观的角度看,港股市场公司业绩的下修趋势已经从2021年7月持续一整年至今。随着二季度业绩期的来临,我们认为业绩下修有望在静默期前大体完成,市场对公司的预期有望随着业绩期的结束企稳。就目前来看,我们认为港股已经积累了较强的反弹势能。下半年将面临两种可能性:

1.港股在三季度有所反弹。那么我们的建议则是投资者可以考虑在三季度完成布局和止盈的动作,在第四季度谨慎观望。

2.港股在三季度维持低位震荡走势。那么我们认为港股将在宏观经济风险出清后,在今年四季度实现U型反转。

无论哪一种情况发生,我们对投资者的建议均是在三季度做好布局。

港股三季度反弹逻辑与主推行业

我们认为港股的反弹逻辑有以下四个,前两个是主要逻辑,后两个是补充逻辑:

1.估值修复逻辑。与美股相同,前期跌幅比较大,但是业绩预期下修幅度不及跌幅的,便存在估值修复的空间。

2.风险偏好切换逻辑。我们发现,在大盘的高位,高增速的公司具有更大的估值优势;在大盘低位,高增速公司的估值溢价则减少。因此,从全局的角度看,在市场从低位向高位反弹时,高增速公司将会受益于市场风险偏好切换带来的估值提升。我们将此称为“风险偏好指针”。

3.股份回购逻辑。正如我们早前发布的《港股股份回购专题研究-回购数据抄底策略——利用集体的智慧》(2022年4月27日)提到,我们认为上市企业在宏观层面已经发出了信号:它们认为自身股价在恒生指数23000点的位置已经被低估。尽管后期又发生了俄乌军事冲突和上海新冠疫情两起黑天鹅事件,但我们相信大多数国内企业的长期价值不会有较大幅度的改变。我们可以去寻找在本轮下跌中回购量较大的公司进行投资,因为它们的前景更多地受到了公司管理层的背书。在微观层面,这是一条次要逻辑,建议与上面两条主要逻辑结合使用。

4.AH股溢价逻辑。目前,沪港AH溢价指数已经处于港股通开通以来的顶部位置,有一定的回调势能。我们认为AH两地上市,同时溢价处于历史高位的股票也值得投资者考虑。这是一条次要逻辑。

综上四条反弹逻辑,我们的重点推荐如下:

1.首要推荐医疗保健下除化学药以外的各个子板块。尤其重点推荐CXO和生物药板块。它们兼具估值修复空间和高增长预期,同时受益于前两条反弹逻辑。

2.其次推荐信息技术下的半导体板块。这个板块兼具估值修复空间与风险偏好切换逻辑,唯独要警惕部分个股在2022-2023年业绩前高后低的风险。

3.此外推荐新能源车和媒体中的广告板块。它们具备较高的增速预期,属于新兴行业,或将受益于风险偏好切换。

4.最后,我们推荐互联网公司,它们是港股中备受关注的核心个股,很可能成为港股反弹的旗手。

5.我们推荐的个股涵盖了恒生科技指数的大部分成分股。因此,我们在指数层面推荐恒生科技。

逻辑一:估值修复逻辑

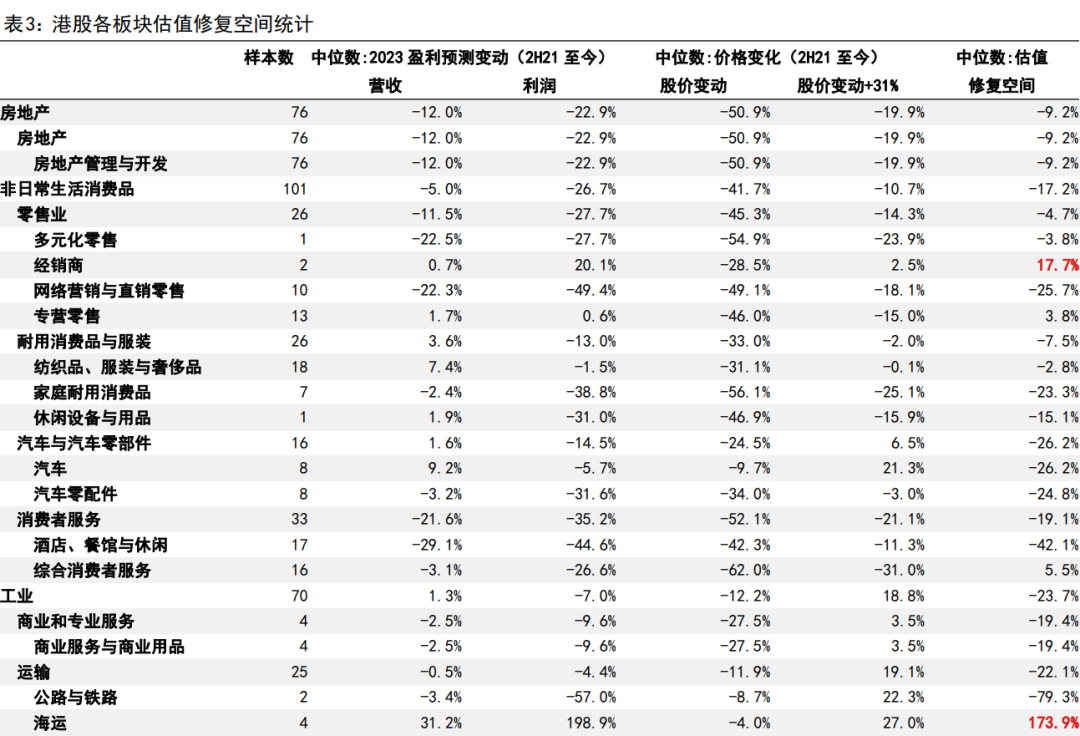

与我们在美股使用的估值修复逻辑相似,如果一支股票/一个行业的业绩预期下调幅度小于股价下跌幅度,那么在反弹中便存在估值修复的空间。

我们对股价的涨跌幅统一采用了+31%(31%是2021年下半年至今样本股票的平均跌幅)的处理,以区分跌幅大于和小于普遍情况的公司。计算估值修复空间时,对于有稳定盈利的公司,我们以利润预期变动为准,对于不能稳定盈利的公司,我们以营收预期为准。

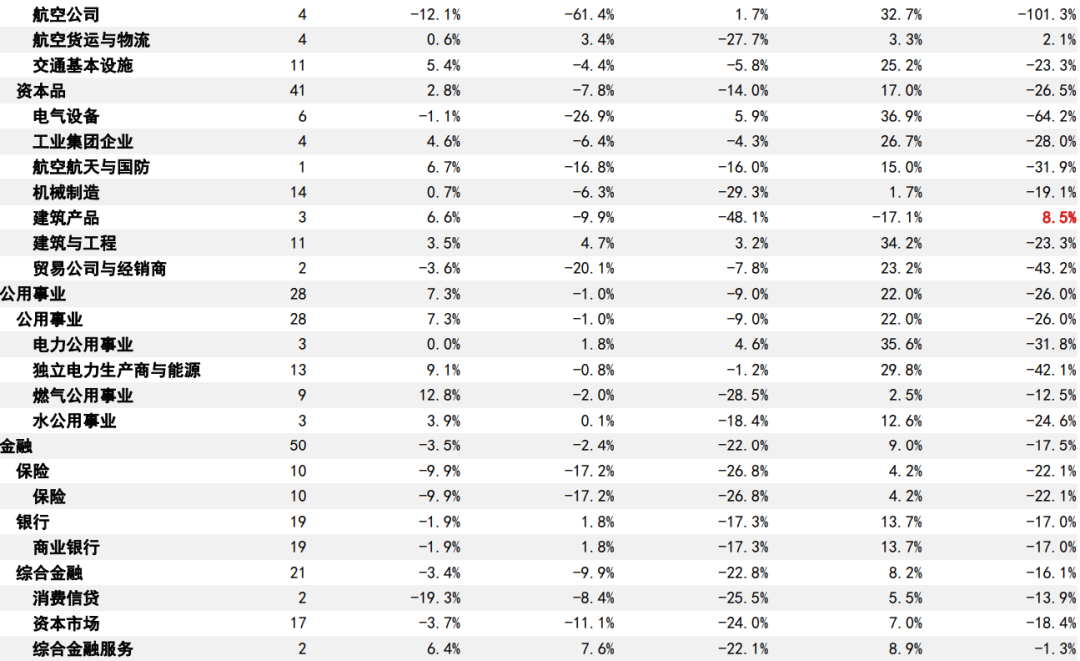

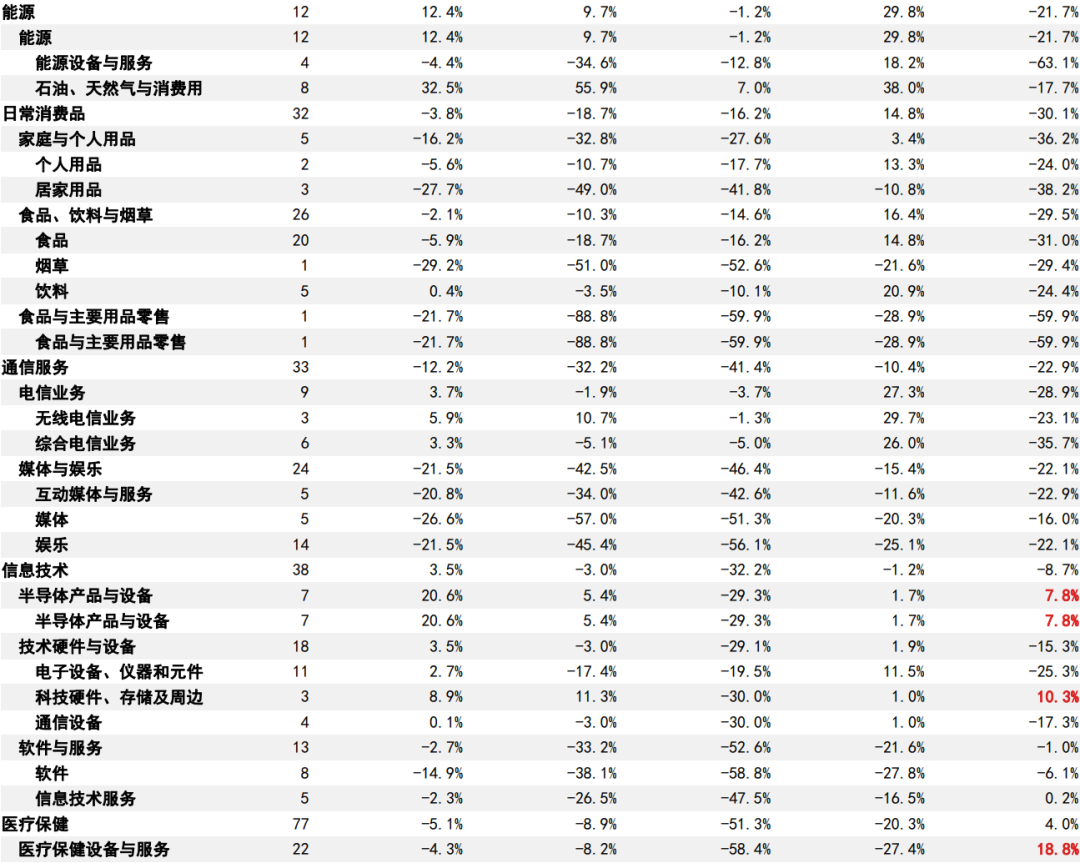

根据数据,我们就估值修复逻辑对以下行业做出推荐:

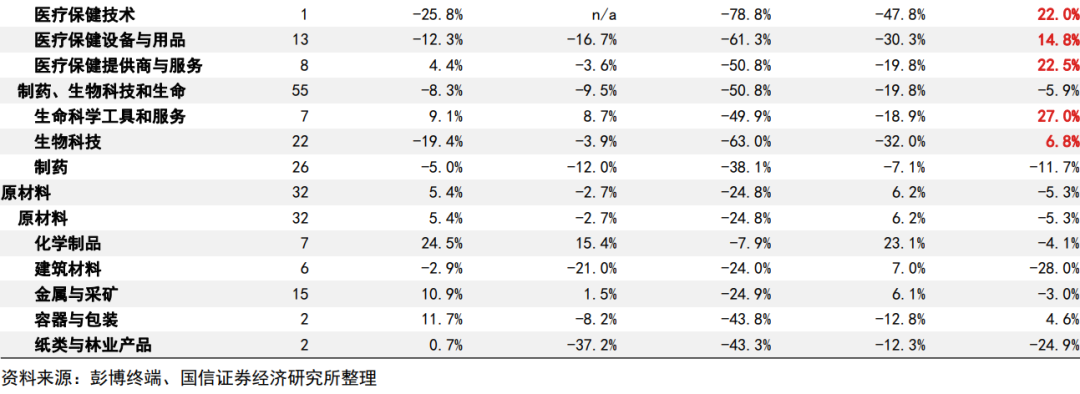

1.医疗保健下的多个子板块。我们重点推荐CXO和生物药板块,这些公司在前期普遍经历了股价的大幅回撤,但是业绩预期方面却有所上调。此外,医药保健设备与服务板块也有充裕的估值修复空间。

2.信息技术下的两个子板块。半导体行业内分化较大,中芯国际(981 HK)与华虹半导体(1347 HK)的估值修复空间比较充裕。科技硬件主要是小米和联想,样本量小,不作板块推荐。

3.可选消费下的经销商、工业下的建筑产品样本量太小,不作赘述;工业下的海运前期跌幅中位数偏低,反弹逻辑下没有操作空间,不作推荐。

逻辑二:风险偏好切换逻辑

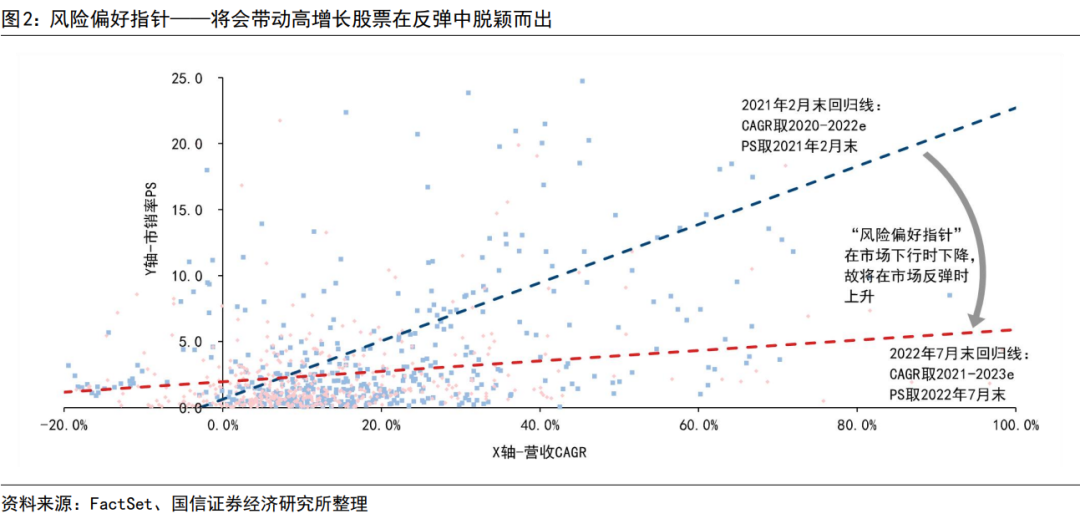

我们对比了两个时间点的预期营收2年CAGR和当时的PS(使用营收和PS主要是为了涵盖未盈利的公司),这两个时间点分别为2021年2月末——恒生指数的高位,和当前。

我们发现,当市场位于高点时,高增长股票的估值优势会被放大;而当市场下行时,高增长股票的估值优势会被缩小。我们认为这主要是市场风险偏好切换所致。从图像的角度来看,不同时间点的股票预期-估值回归线看起来经过了旋转,故我们称之为“风险偏好指针”。

2021年2月至今,“风险偏好指针”随着大盘的下行顺时针旋转,高增长个股的估值优势被削弱;反之,当大盘出现反弹机会时,我们认为这些高增长个股也将受益于“风险偏好指针”的逆时针旋转,在估值层面受益于风险偏好的上升。结合三季度基本面改善的预期,高增长个股则有望迎来戴维斯双击。

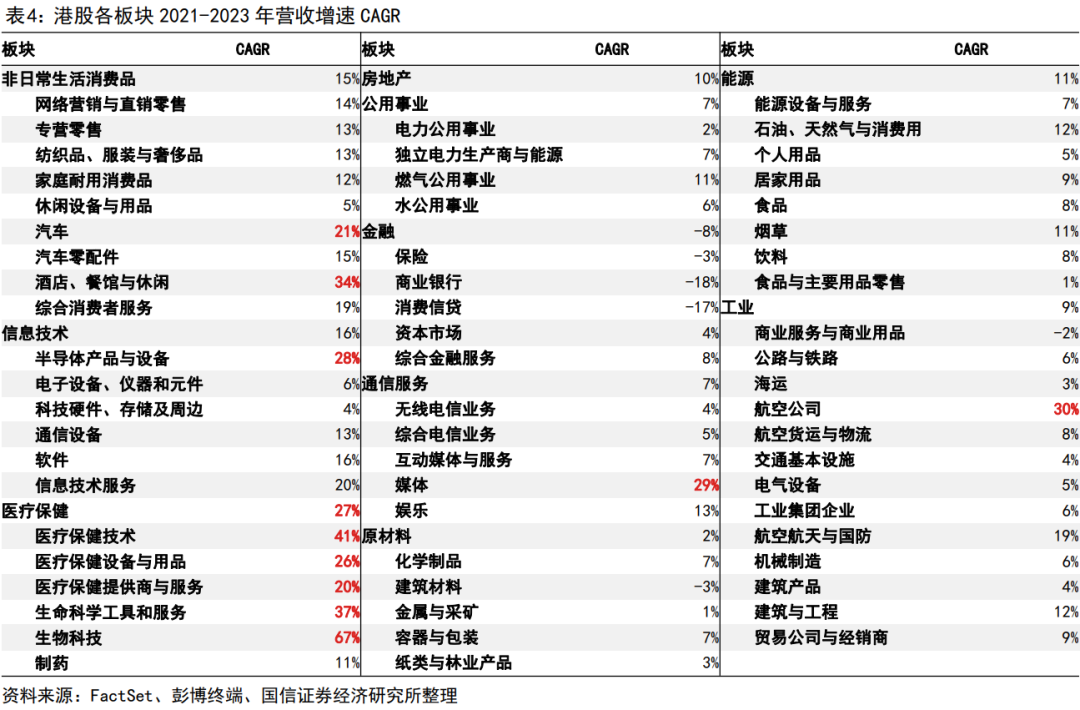

从行业的角度来看,以下行业目前具有较高的增速预期:

1.可选消费下的汽车。汽车板块主要受益于部分参与了新能源车市场的企业,传统汽车制造企业的增速则比较低。所以我们建议投资者锁定新能源车,而非所有车企。

2.信息技术下的半导体板块。除个别个股外,普遍具有较为乐观的营收CAGR预期。但是,我们建议投资者挑选半导体公司时要注意业绩前高后低的风险。

3.医疗保健下的多个子板块,尤其是生物药。除了制药板块外,医疗保健板块均呈现出喜人的增势。制药子板块增速较低,主要是受到了传统化学药企业的拖累。

4.通信服务下的媒体板块,尤其是广告公司的业绩增速预期较高。

5.可选消费下的酒店餐饮和工业下的航空公司子板块均有较高的增速预期,但它们都是受益于疫情修复逻辑的传统行业。虽然增速预期较高,但未必会受益于风险偏好的上升。

逻辑三:股份回购逻辑

我们在早先发布的专题报告《港股股份回购专题研究-回购数据抄底策略——利用集体的智慧》(2022年4月27日)中对公司的回购行为与大盘和个股的关系进行了研究。我们认为,公司前期的回购行为也是一个加分项,可以理解为公司对自身股票进行的“抄底”。

在前两项更加重要的反弹逻辑具备的情况下,公司的回购行为为我们提供了进一步保障。但这是一条次要逻辑,我们建议投资者仅将其作为一个有益补充。

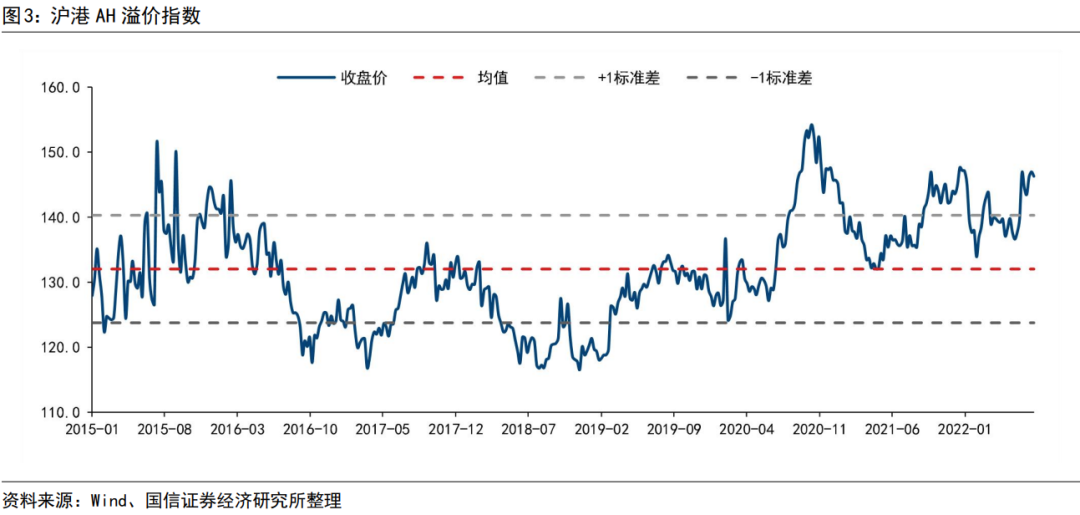

逻辑四:AH股溢价逻辑

港股通于2014年11月开通,我们观察2015年以来的AH股溢价情况,发现AH股溢价目前已经触及高位,向上突破了+1标准差水平相当一段距离。对于AH两地上市的公司来说,我们认为AH股溢价处于高位也有助于相关公司的H股实现股价反弹。

但是,我们总体上认为这个逻辑不足以单独支撑AH两地上市公司创造超额收益,我们建议投资者在结合前两条主要反弹逻辑的基础上在AH两地上市的公司中优中择优。有相关重叠的标的包括生物药、CXO公司,部分新能源汽车产业链公司,以及少量半导体公司

风险提示

疫情发展的不确定性;企业业绩不及预期的风险;国际政治经济突发事件;美联储预期外的货币政策风格。

Comments