2019年10月,年近古稀的维珍集团创始人理查德·布兰森穿着Under Armour特制的太空装,精神奕奕地跳上了纽交所交易大厅的小阳台。

在敲响维珍银河上市的铜钟后,他激动地说:

感觉自己离20多年前开始做的航天梦,又近了一步。

助他圆梦的不是一场司空见惯的IPO——别说利润了,维珍银河连每年的收入都只有可怜的几十万美元——维珍银河的上市,是通过将其与一家股票代码为IPOA的SPAC公司合并实现的。

如果这么讲有点难理解的话,用中国股民们更加熟悉的词汇来说,就是维珍银河成功“借壳上市”了。

敲钟后,维珍银河的股价在三个月内翻了3倍,并在之后的一年多中从10美元一度涨到60多美元。

然而对于这家目前市值超过60亿美元,但去年营收只有20万,且二三四季度颗粒无收的公司来说,在这一轮堪称完美的资本运作中获利最大的,并非理查德·布兰森,当然也不会是买了船票却还在排队的那些太空乘客们,而是那家名为Social Capital Hedosphia Holdings的SPAC公司发起人。

我们来算一笔账。

这家SPAC公司在2017年成立时一共对外发行了6000万股,募资达到6亿美元。

由于SPAC的“玩法”是发起人有权无偿获得IPO之后股份的20%,也就是说,他自动拥有了天上掉下来的1500万股。此外,他还获得了相当于持有股份20%的认股权证。

而随着这家SPAC公司和维珍银河的成功合并,这位发起人不但成为了新维珍银河公司的董事长,而且手上的股权也迅速升值到15亿美元。

而他的初始投入,不过是设立这家SPAC公司时所需的2.5万美元。

美国的资本家们,再一次定义了“空手套白狼”这个词。

而这位发起人不是别人,正是在几个月前Gamestop散户大战华尔街事件中,为散户“发声”而一战成名的Chamath Palihapitiya。

他那段最出名的发言是这么说的:

“……2008年股灾,有的人一套十多年,有的人失去了房子和车子,现在散户们找到了个机会抱团买GME,你们居然就叫嚣法律管控,凭啥机构这么多年违法操作,大家连眼皮都不眨一下?凭啥他们做空了140%也可以不被追责,而我们要承担责任?要不是华尔街天天利用散户不能用的工具,怎么可能多40%而被散户抓到空子?”

华尔街有没有利用散户不能用的工具牟利咱不知道,但Chamath自己利用SPAC这种散户连影子都抓不到的“工具”,空手套出来十几亿美金,这倒是板上钉钉的事实。

而在尝到甜头之后,他更是一口气成立了从IPOB、IPOC到IPOF的一连串新SPAC公司,募资超过30亿美元。

所以,他是准备用字母表实现人生理想吗?

一

想用SPAC实现人生理想的,可不止Chamath一个。

小超人李泽楷的SPAC公司在去年10月也成功的在纳斯达克IPO了,代号BTWN。

他花了2.5万美元,获得了287.5股创始人股票,而截至到3月31日收盘,这家SPAC公司的市值已经达到了7.5亿美元。

换句话说,李泽楷造了一个空壳公司,只花了五个月,还没有装进任何资产,持有的股票价值就已经增值了1200倍。

你看,现如今大佬们只需要动动手指造个壳,就可以实现两个小目标,连PPT都不用做了。

或许是这钱赚得太容易,从去年开始,从中信资本和弘毅投资这样的大型PE机构,到方风雷、胡祖六等知名投资人,再到沉寂多年的管金生和为梦想窒息的贾跃亭,设立SPAC已经成为大佬们的共识。

当然,与当年“忽悠”了各类名人加入的数字货币ICO相比,目前在SPAC领域发力的,还基本都是一级市场投资人。

而且因为SPAC从设立到并购都不用像ICO那样要忽悠着散户一起玩,所以在舆论上也更加的低调。

只有通过高盛的一份最新研报——对,就是那家底层投行员工因为SPAC工作量爆棚而写PPT抗议的高盛——我们才能知道这股“暗流涌动”究竟有多么的火爆。

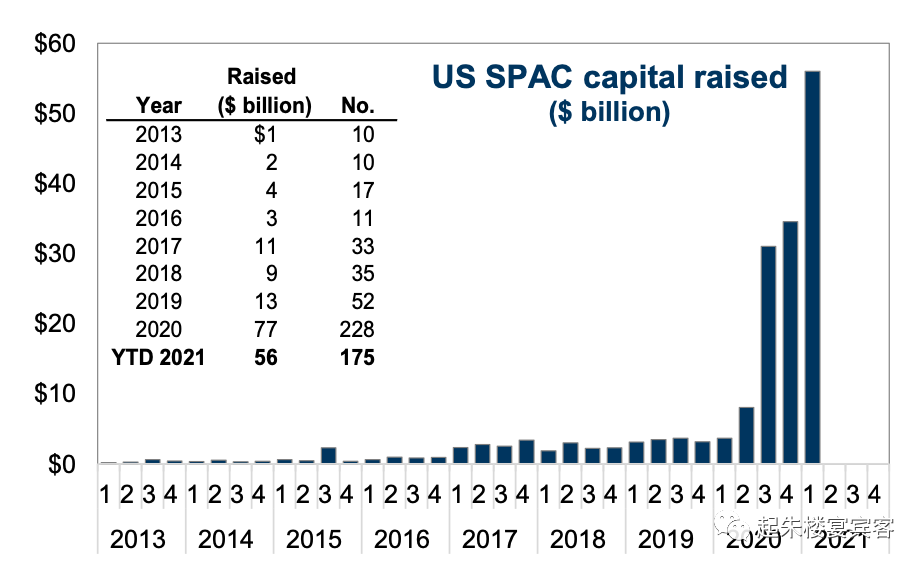

根据统计,在2009年到2019年的十年间,一共有226家SPAC公司进行IPO。而仅仅在2020年一年,IPO的SPAC公司就超过了过去十年的总和,达到228家。

而到2021年,IPO 的SPAC公司达到200家只用了不到3个月的时间。

另外,2020年SPAC公司的IPO融资总额是770亿美元,占到了美股IPO市场的半壁江山。而在2021年的前两个月,SPAC的IPO融资额已经突破了560亿美金,达到了美股IPO市场的2/3。

换句话说,今年前两个月在美国上市的公司里,有三分之二都是里面空空如也的“空白支票”公司,而他们已经募到了超过3500亿人民币。

根据高盛的统计,现在有超过1000亿美元的SPAC资金在市场上四处游荡,寻找收购目标,而如果按现在的速度继续发展,在未来两年时间里,SPAC公司收购的公司价值将超过7000亿美元。

7000亿美元是什么概念呢?

2020年,全球的IPO规模大概是3000亿美元。也就是说,高盛觉得SPAC在未来两年将膨胀出一个新的IPO市场出来。

多少年来我们都被教育,之所以A股存在那么多的借壳炒壳,是因为A股不是注册制。你看美股,不都是正正规规走IPO的公司吗?

然而SPAC的大火,证明了你大爷还是你大爷——就在中国资本家还在苦苦寻觅一个壳和炒壳的时候,美国已经实现了壳的全自动生产流水线。

二

那么,SPAC的本质究竟是什么?

其实并不复杂,就是一家“明目张胆”的空壳公司,通过一个美国监管允许的特殊渠道完成IPO并且募集到资金,然后再用这笔资金去收购一家有实际业务的目标公司。

于是,通过移花接木的方式,这家目标公司就实现了自身的上市。

有人将其比作是投资圈的“盲盒”,因为在SPAC完成并购前,投资者都不会知道最终持有的是什么资产。

这个比喻着实精妙,但不仅仅在于形容投资端,更在于形容生产SPAC的发起人们。

先说前者。

首先,SPAC的设立机制决定了参与IPO的资金几乎没有亏损风险。因为如果在规定时间内没有完成并购,SPAC发起人需要将资金原封不动地退还给投资者。

而且由于资金在IPO时会被打入了一个特殊监管的账户,所以并没有被发起人挪为他用的风险。

更妙的是,就算SPAC宣布了并购标的,如果投资人不看好标的公司质量的话,也可以在并购结束前随时取回资金。

换句话说,参与SPAC IPO的资金拿到的不仅是一个盲盒,更是一个如果打开之后自己不喜欢,还能百分百退货的盲盒。

因此,根据研究统计,对于参与SPAC IPO的资金来说,过去这些年的平均年化收益率可以达到11.6%,而且亏损几率为零。

这一盒,谁不爱?

当然,这部分资金要付出的是时间成本,也就是选择参与SPAC而没有去做其他投资所损耗的机会成本——万一两年内SPAC并购失败,这部分资金只能回本而已。

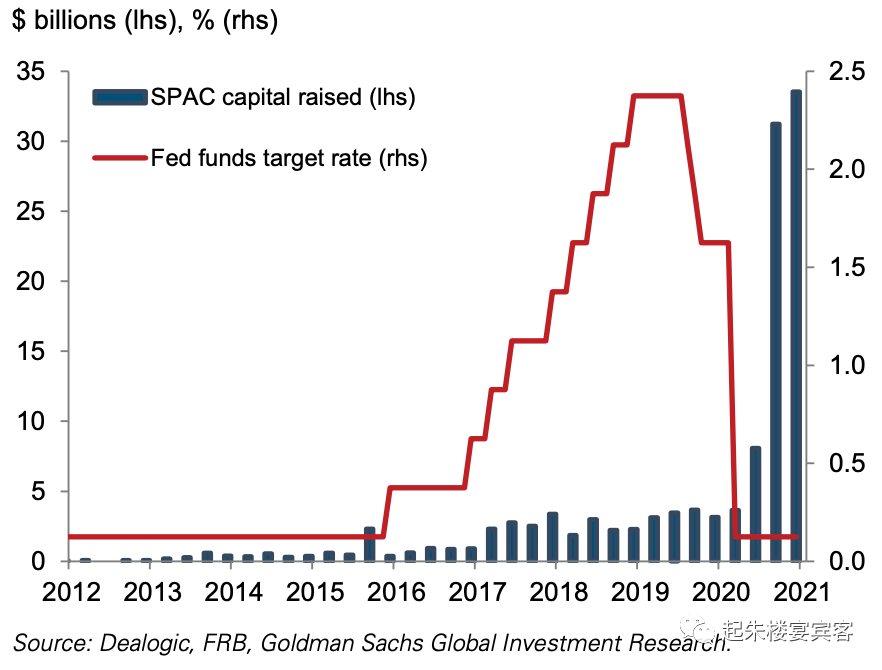

不过对于政策利率趴在地板上,且在可以预见的未来都会在地板上的美国投资者来说,这个时间成本现在几乎不存在。

难怪高盛会宣称,SPAC在零利率环境下是现金的良好替代品。

再说后者。

对于SPAC的发起人来说,理论上他们也不知道自己未来能找到什么样的标的公司来做并购。因为根据SEC的规定,SPAC不得在IPO前锁定拟收购的标的公司,否则要做详尽的信息披露,而这会大大影响IPO的进程。

但事实真的是这样吗?

那为什么设立SPAC的往往是那些手握拟上市公司资产的PE/VC大佬呢?

为什么SPAC从IPO到宣布并购的平均时间,会从2010~2019年的387天,缩短到2020年的366天,再到今年进一步缩短到175天呢?

甚至会出现Northern Star Investment Corp II这种上市不到一个月就宣布了并购标的的SPAC公司呢?

所以,就像一家外资投行的亚洲股票资本市场部负责人对媒体说的那样:

“其实很多私募在SPAC上市前就看好目标了,可能是长期关注的,不一定上市后就立刻注入;也可能是SPAC一挂牌就确定会注入某些资产,不用等两年那么久……”“……虽然在SPAC上市的时候不能公开提及收购目标,但只要在宣传的时候可以把预期的收购对象描述的足够具体,就尽在不言中了……监管没有实锤,也不好管。”

对于SPAC发起人来说,他们和盲盒的生产商一样,从一开始就知道哪个盲盒里面是稀有款,甚至连稀有款的概率都能算得一清二楚。

到这里,我们可以总结出SPAC的本质了——

其实就是资本圈发明的一款新型套现工具,是资金圈发现的包赚不赔的现金替代理财,是所有人担心赶不上这场资本盛宴时找到的一条“Fast Track”。

想为之前几年投的公司找退出渠道,却苦于IPO时间太久、要求太高?没关系,先成立个SPAC吧。

公司想上市,却连最基本的美股注册制的要求都没达到?没关系,去找个SPAC做并购啊。

有一笔钱要投资,既要保本又想要潜在的高收益?没问题,去投个SPAC的IPO呗。

所以,SPAC是个盲盒,更是个盛宴结束前的“打包盒”。

它可以替那些担心投出去的公司赶不上IPO窗口的一级市场大佬们提前锁定胜利的果实;

可以为那些在IPO路上因为种种原因铩羽而归的创业者们充当白衣骑士;

也可以为那些怕踏空又怕追高的对冲基金资金们提供一个包赚不赔的解决方案。

从这个角度来看,SPAC想不火都难。

三

既然SPAC是一个这么好的东东,为什么直到这两年才突然受重视呢?

除了前一部分提到的,对于资金方而言,这两年的低利率环境让投资SPAC的时间成本降到几乎为零之外,剩下的理由几乎都可以总结为八个字——

时不我待,只争朝夕。

毕竟对于想要上市的公司而言,SPAC绝非完美无缺的上市模式,甚至恰恰相反,通过SPAC上市和纳斯达克泡沫破裂时所谓的“流血上市”是一样的。

打开任意一份SPAC的并购说明书,你就会发现利用SPAC上市对公司创始人来说代价有多么高昂。

简单来讲,就是在收购完成之后,并购标的公司创始人的财产权与控制权几乎都会被急剧稀释。

这也就导致了在SPAC诞生后的这么多年来,但凡能走IPO道路上市的公司,都绝不愿意通过SPAC模式上市。而在这样的恶性循环中,留给后者的都是那些上不了市的残次品。

然而这一局面在2019年10月份发生了天翻地覆的变化。

如果对那段时间的美股市场有印象的话,最爆炸性的新闻莫过于共享办公界的超级独角兽WeWork上市失败了。

冲刺IPO失败不仅让WeWork的估值泡沫破裂,更让创始人丑闻缠身,一蹶不振。

正如当时摩根士丹利在给投资者的一份报告里指出的:

“WeWork IPO的失败,标志着一个时代的终结,一个哪怕公司不盈利,也可以获得超高估值的时代。”

不仅仅是WeWork这只巨无霸“独角兽”从IPO的前台黯然离场刺激到了企业创始人们,WeWork背后投资人软银由此面临的困境也让市场投资者们感同身受。

而在此后的新冠疫情中,许多谋求上市的企业自身的营收和估值都出现了戏剧性变化,这让企业和投资人开始深思,自己到底是要谋一个可能收益很高但却会摸不着的IPO,还是去求一个更快而且更有可预测性的变现模式。

因此,大摩当时的话只说对了一半。

这个时代还没有结束,上帝给这些独角兽们关上了IPO的门,却打开了SPAC的窗——

SPAC以现成的资金,以及事前说定的交易价格和条件这两大特点,为急于寻求变现的市场参与者提供了难得的支撑。

它就像千与千寻里的那个无脸男,你喂进去任何事物,都会掉出黄金。于是乎,仅仅用了一年的时间,它就膨胀出了IPO市场的半壁江山。

毕竟去年以来,所有人都只有一个心愿——快!

为了快,投资者们根本不再关心上市的SPAC是叫IPOA还是IPOF,反正都只是一个空壳公司,只要牛市还在,自己买的就是一张包赚不赔的船票。

为了快,大佬们要提前设立好SPAC,哪怕一口气设立很多个会被媒体吐槽。因为总要给SPAC成立到“找到”并购标的留一段时间做“遮羞布”,免得惹来监管的麻烦。

为了快,独角兽创始人们不得不对很多已经到手的利益忍痛割爱,毕竟小不忍则乱大谋。无论是股票份额,还是超级投票权,统统要让道于上市的目标。

可以说,SPAC就是这个急功近利的IPO时代的智慧结晶,是过去十年大放水时代里囤积出大量独角兽后的解决方案,更是这一轮的“泡沫之王”。

四

高盛在报告的最后,援引了一位斯坦福教授对于SPAC结构的疑惑,

“关于SPAC我最想不通的是,为什么会产生这样一种资本结构,先募集资金,再去寻找上市标的,但同时又允许这部分募集资金随时退出,新投资者随时进入?在这样一种荒谬的资本结构中,究竟是谁来买单呢?”

买单的究竟是谁我不知道,但我敢确信的是,最后买单的人,不到盛宴结束的那一天,一定不会意识到,自己就是那个买单人。

Comments