智通财经APP讯 3月29日,悠可集团向港交所主板递交了上市申请,中信证券及瑞信为联席保荐人。

植根于为高端美妆品牌电商服务,凭借强大的技术DNA以及以消费者为中心的思维,悠可集团发展至今已成为国内最大的美妆品牌电商服务商,按2020年促成或产生的GMV计算,公司在2020年取得了13.3%的市场份额;另一方面,公司也是中国领先的第三方美妆品牌孵化平台。

电商赋能业务占比超八成 持续良好增长势头

智通财经APP了解到,悠可集团成立于2010年,主要业务为美妆品牌电商代运营服务,服务内容涵盖旗舰店及官网建设、整合营销、店铺运营、客户服务、商业分析、仓储物流和供应链管理等。

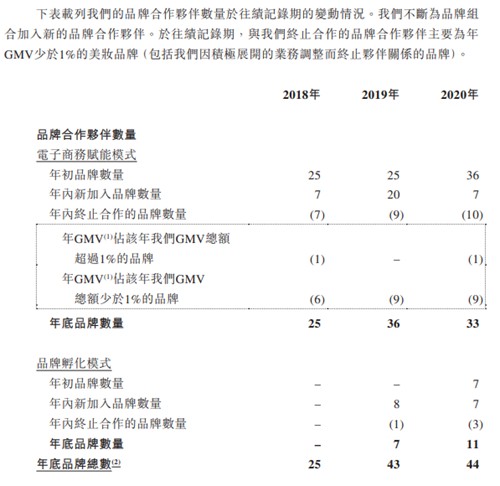

截至2020年12月31日,集团共服务于44个品牌合作伙伴,包括33个美妆品牌赋能合作伙伴及11个美妆孵化品牌合作伙伴,当中有多个高端及奢侈美妆品牌。集团的合作伙伴包括了全球最大的六家美妆品牌集团(按2019年的全球收入计),以及众多国际一线美妆品牌,例如Clarins、Clé de Peau Beauté、L’OCCITANE、Perfume GIVENCHY、Sisley及Valmont,如此强大的品牌阵营,其高端品牌运营能力可见一斑。线上入驻渠道包含天猫、淘宝、京东、唯品会等电商平台,以及如抖音及小红书等社交内容渠道,线下则包括了莎莎及妍丽等若干著名美妆零售连锁店。借助线上线下全渠道强大的渗透力,使得触达数以亿计的活跃用户成为可能,此外通过与众多活跃KOL及头部MCN合作,以此来提高品牌合作伙伴产品的销量,达到更强劲的营销及品牌推广效果。

悠可集团得到美妆品牌合作伙伴及背后品牌集团的信赖并能维持长期业务关系,关键在于深耕美妆市场积累的行业知识使其更好地把握美妆市场发展,协助合作伙伴提升GMV增长,加强品牌形象并提升整体竞争优势。这个过程中双方深化了互信,也巩固了悠可集团成为合作伙伴的长期业务伙伴的地位。

招股书显示,2018年至2020年,悠可集团的GMV分别达到46亿元、100亿元、163亿元,年均复合增长率高达88.5%。2020年,悠可集团4名品牌合作伙伴的GMV超过10亿元、16名品牌合作伙伴的GMV超过1亿元。

此外,在天猫上促成的护肤、彩妆、香水及个人护理产品销售方面,按GMV计算,悠可集团2019年及2020年也是在中国美妆品牌电商服务商中排名第一。

品牌有得有失,到底为悠可集团带来多大影响?

去年以来,数家美妆代运营商相继上市,一方面反映出国内美妆市场的繁荣蓬勃生机,但当中一些企业的财务指标数据却反映出电商平台流量的收紧,亦引来大家对大型外资美妆集团注重自主经营电商业务,对电商代运营商依赖日渐减少的直观推测。根据招股书上的信息,悠可集团过去两年间的确先后终止了一些品牌的代运营权,然而,从往期记录变动中分析,不难发现这些终止合作的品牌合作伙伴主要为年GMV贡献少于1%的美妆品牌,而年GMV 超过1%的品牌于2018年及2020 年仅只有一家,2019年为零。再比较悠可集团促成或产生的GMV的持续增长,以及电子商务赋能模式的增长保持高双位数的增幅,由此推断,品牌组合的变化不曾动摇悠可集团在美妆电商运营商中的绝对领先地位,美妆电商的发展前景仍是一片海阔天空。

在电商蓬勃发展的大背景下,市场对于高品质美妆的需求不断释放,而这一点也在悠可集团稳步上扬的财务业绩中被充分印证。未经审计的合并可比口径净利润(非国际财务报告准则)从2018年2.071亿元增至2019年3.648亿元,并进一步上升至2020年的4.921亿元。

从业务模式来划分,悠可集团的业务包含电子商务赋能模式和品牌孵化模式两种。前者指的是公司通过达成其进入市场策略的整套服务及解决方案支持品牌赋能合作伙伴,并协助品牌赋能合作伙伴执行在国内的网上策略,同时维持其品牌形象,并为其提供客观的销售及营销效果。

而品牌孵化模式主要为新兴品牌提供服务。公司更主动积极地为孵化品牌合作伙伴识别配合其品牌形象的市场机遇,并协助其实现品牌知名度,有效取得市场份额。

根据过往业绩来看,电子商务赋能模式无疑是公司的主要收入来源。招股书显示,2020年公司实现收入16.60亿元,其中13.43亿元来源于电子商务赋能模式,该业务占营收比重超过八成。

品牌孵化业务前景广阔 新增“引擎”贡献业绩增量

如果说电子商务赋能模式作为悠可集团增长的“压舱石”,2018年至2020年GMV复合增长率超过80%已经是非常亮眼的表现,那品牌孵化业务或许可以为公司业绩的持续增长提供更为广阔的想象空间。后者作为公司2019年才启动的新业态模式,在起步之初的2019年便为公司带来了3343.1万元的收入,2020年该业务板块再次迸发出十足的成长性,当年实现收入3.16亿元;另一方面,公司透过品牌孵化模式促成或产生的GMV由2019年的0.45亿元窜升至2020年的4.62亿元,增幅高达935%。

值得称道的是,品牌孵化业务在过去两年里从无到有,并迅速发展壮大,不仅大大推动了收入和GMV的增长,而且还对公司的盈利端产生了积极影响。智通财经APP注意到,得益于品牌孵化业务的良好增长态势,悠可集团2020年毛利规模由上年度的6.4亿元强劲增长至8.4亿元,其中品牌孵化业务实现毛利1.46亿元,占公司总体毛利的比重为17.38%,相较于上一年度的1508.1万元、占比2.34%,不论是从规模还是占比来看均实现了大幅度的增长。

融合“艺术与科技” 细分领导者大有可为

根据艾瑞咨询报告,中国是世界第二大美妆市场,2020年总零售额为人民币8616亿元,2015年至2020年的5年复合年均增长率为16.0%,更预计中国美妆整体市场规模将于2021年突破万亿元。但另一方面,2019年中国美妆市场的人均支出仅为49.5美元,相较于美国低了足足有4.7倍之多;此外,虽然美妆产品趋于高度标准化,但消费者的个性化定制需求迟迟未得到满足,市场依然蕴藏着巨大的增长潜力。此外,年轻消费群在美妆的花费不断扩充,他们喜欢小众品牌,这促使了新兴美妆品牌在中国的受欢迎程度持续上升,也为品牌孵化这业务模式造就了很大的增长空间。

考虑到悠可集团在美妆领域的持续耕耘,与品牌建立的长久互信合作关系,积累了深刻的用户洞察,同时公司拥有线上、线下多品牌多渠道运营经验、拥有品牌孵化能力且致力于技术驱动创新,它接下来的发展或将持续为我们带来惊喜。

一方面,在美妆艺术方面的专业知识是悠可集团赢得品牌合作伙伴长期信任的秘诀,而这个秘诀被公司概括为“美的艺术”。智通财经APP获悉,悠可集团自2010年成立以来,已挑选了来自不同地区及产品类别的美妆品牌并与之合作,公司对其各自的品牌理念及传承有深入的了解,包括品牌格调、情感定位、目标消费者、产品组合,以及主要的难处与在中国的机遇。

而基于上述经验,让悠可集团得以在不同的流媒体上生动地诠释品牌合作伙伴的故事。并通过为品牌合作伙伴的理念创造视觉表述,使其与最终消费者有效沟通,继而将受众转化为客户。

另一方面,科技驱动的解决方案也是公司得以快速成长起来的重要抓手。智通财经了解到,悠可集团已开发一项全面、可定制及可扩充的美妆解决方案,可通过其电子商务服务及品牌孵化平台提供解决方案。

公司的解决方案包括为它的美妆品牌合作伙伴的整个价值链赋能,并为公司的品牌合作伙伴提供满足他们所有业务需求的一站式服务。在这个过程中,悠可集团利用数据分析技术了解消费者的行为、喜好及交易数据以强化品牌合作伙伴的运营,从而使他们能够作出明智的决策。

据悉,公司的解决方案现已高度模块化,这使得其能够为公司的每个品牌合作伙伴提供定制服务。悠可集团的解决方案可与品牌合作伙伴的内部数字系统无缝结合,降低采用成本及时间并提高效率。

通过融合上述“艺术”的思维和“科技”的DNA,悠可集团在过去不断满足品牌对于捕捉电商机遇持续增长的需求,为美妆市场的消费者带来定制化的电子商务体验,并使得新兴及成熟美妆品牌均受益于公司搭建的一整套完善的解决方案。可预见的是,伴随公司未来在港上市,悠可集团今后的发展或将更值得期待。

Comments