美联储7月FOMC会议要点总结:①经济已经朝削减QE取得一些进展并将在未来的会议上继续评估,与“进一步重大进展”(“substantial further progress”)的门槛仍有距离但也更近了;②淡化了市场对Delta变异病毒拖累经济前景的担忧;③重申通胀是暂时的,无需感到恐慌;④未来削减QE大概率会是国债和MBS一起减;⑤再次强调谈论加息过早;⑥设立常备回购便利工具(SRF),分为面向美国国内一级交易商和海外央行。

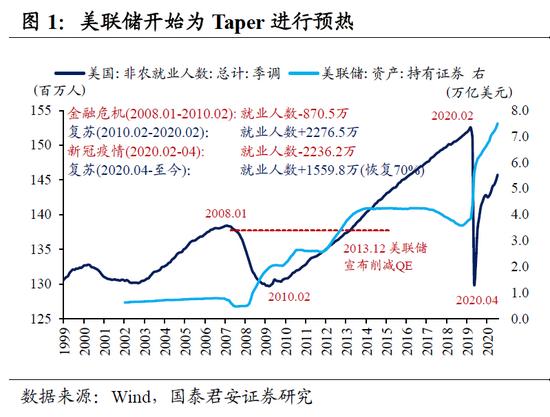

本次会议最重要的信号,无疑就是美联储开始为削减QE购买(Taper)进行预热。政策沟通是门艺术,过于突兀与生硬,市场预期往往就会超调,引发资产价格剧烈波动,类似2013年5月的“削减恐慌”。所以,在本轮政策周期中,美联储政策退出和沟通的模式都是力求渐进、平滑和透明。

本次会议声明措辞中,最重要的变化就是“经济目标已经取得一些进展并将在未来的会议上继续评估”。市场担忧的Delta变异病毒,并没有动摇美联储对经济前景整体乐观的预期,鲍威尔认为疫情对经济的冲击“可能一波比一波弱”。

考虑到Taper的门槛是经济取得“进一步重大进展”,我们建议关注就业缺口的填补程度。本轮疫情造成的就业缺口截止6月仍差676万人未填补,恢复率为70%,而2013年12月美联储宣布Taper时,金融危机造成的就业缺口恢复率为88%,若下半年平均每月新增就业约69万人,年底12月实现类似的缺口恢复率难度不大。

市场关心的始终是Taper的节奏,目前来看预期也逐渐走向一致。本次会议美联储按兵不动并不意外,市场普遍预期是8月Jackson Hole的央行年会或者9月FOMC会议将会是美联储开始暗示考虑Taper的时点,并且可能在2021年底或2022年初正式宣布Taper。我们则维持此前的判断,即12月FOMC会议宣布并在2022年开始执行。

根据鲍威尔所言,7月FOMC会议是美联储官员首次针对未来Taper可能的时点和涉及品种进行深度内部讨论,虽然内部尚未对何时开始Taper形成共识,但倾向于一旦Taper就同时削减美国国债和MBS。

回顾上一轮Taper,2014年美联储在每次会议上将每月购买额度(美国国债+MBS)减少100亿美元,并在10月会议上正式停止QE,历时10个月完成。对比当下,美联储每月购买额度(美国国债+MBS)为1200亿美元,若按照每月减少额度150亿美元,则大致需要8个月实现停止QE,如果12月宣布Taper,那么大致2022Q3结束。

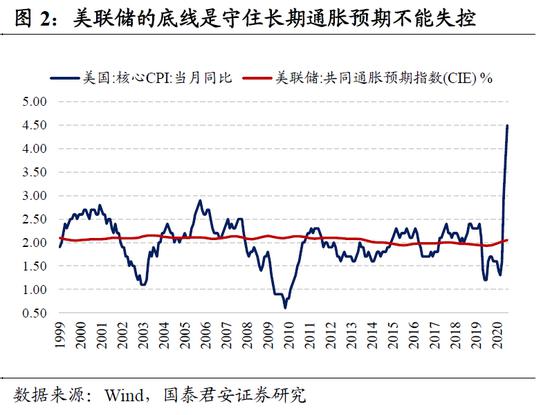

通胀方面,本次会议再次确认了美联储基本放弃对通胀何时见顶的预测,但它的底线是守住长期通胀预期不能失控,这也是为何通胀数据连续超预期,美联储却依然坚信“通胀是暂时性”的原因。鲍威尔也强调“如果短期的物价水平上涨不会影响长期的通胀预期,那么它就很可能不会影响未来的通胀路径”。

美联储最关注的通胀预期指标——共同通胀预期指数(CIE),该指数综合了专业预测者、家庭调查和市场隐含的通胀预期指标,而专业预测者和企业对通胀的预测往往比家庭调查或市场定价更准确。CIE从2020Q3的1.94%上行到2021Q2的2.05%,目前并没有跟随通胀数据而飙升。

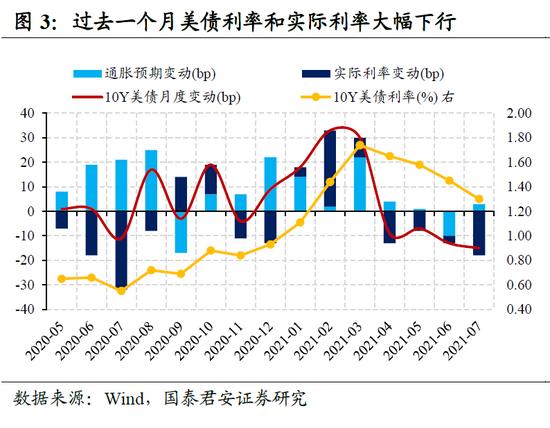

过去一个月美债利率之所以下行,主要来自于变异病毒肆虐叠加财政刺激僵局所引发的经济担忧,而之所以一度跌破1.2%,主要来自交易层面的技术因素(空头回补、养老金股债再平衡、海外需求较强等)。

在10年美债利率跌破1.20%之际,我们需要思考的是当前美债利率对美国经济前景的定价是否过于悲观,尤其是考虑到此前1月底-2月初1.20%的水平对应的背景是美国财政刺激和疫苗大规模接种都还没有落地。

考虑到当前美债利率对经济前景的定价过于悲观、技术性因素的驱动力量难以持续、以及美债熊市反弹空间约50bp的规律,下半年10年美债利率下行空间有限。

回顾2013-2014年,2013Q3就业复苏放缓导致美联储在9-10月议息会议上按兵不动,10年美债利率从10.23低点2.51%累计上行38bp至12月议息会议前的2.89%。美联储在12.18正式官宣并在2014年初执行,10年美债利率再次上行15bp至年内高点3.04%见顶,随后在2014年重回下降通道(全球经济担忧)。

参考历史经验,我们认为,随着美联储在三季度开始释放Taper信号,10年美债利率可能会再次上行,并在Taper官宣落地后逐步见顶,但很难突破前期高点1.70-1.80%。

所以,接下来即使美债利率重回上行通道,但是斜率很难太陡,大概率处于宽幅区间震荡格局,再加上市场对联储退出宽松预期非常充分,所以不会再出现年初2-3月份那种因为美债利率上行对权益市场造成严重冲击的情况。(完)

Comments