核心观点

2021年12月FOMC会议纪要(2022年1月5日发布)表明了在经济基本面稳步复苏、通胀持续高位运行、疫情扰动有限的背景下,提前加息的必要性以及提前缩表的可能性。其预示的美联储紧缩加速或将推动美债利率快速提升,导致股市面临调整。对我国债市而言,美联储政策紧缩会导致的中美利差收敛,或对外资购债的节奏形成一定扰动,但难改外资增持趋势。

经济基本面向好、通胀高位运行、疫情冲击有限推动美联储加息,导致美债利率快速提升。2021年12月FOMC会议纪要表明美国面临较严重的劳动力短缺问题以及工资快速增长,就业市场态势偏紧,同时美国劳动力市场复苏态势较为明确,在逐步接近美联储最大就业目标;通货膨胀水平持久性与上升幅度超预期,通胀风险上行,通胀隐患显化,美联储紧缩政策提前的必要性增强;Omicron毒株增加了经济不确定性,但未从根本上改变美国经济复苏态势。

会议纪要对加息以及缩表的讨论增强了美联储紧缩预期,债券利率快速提升。加息方面,美联储提出更早、更快地提高联邦基金利率的必要性,而市场对于美联储2022年加息预期有所上升,并对加息时点的预期也大幅提前。缩表方面,美联储会议纪要首次提及这一轮缩表的适当条件和时机,表明本轮缩表或将提前并且缩表速度或将加快。若美联储未来紧缩速度超市场预期,将推升美债上行,预计今年加息三次并存在缩表的可能性。

紧缩货币政策预期对经济、金融市场影响几何?在目前较宽松的货币环境、较良好的经济复苏态势的背景下,叠加美联储渐进式加息的预期,预计本轮加息初期对经济造成的压力有限。当前美联储货币政策加快紧缩、加息预期升温、通胀仍将短期持续高位运行等因素下,预计美债利率近期或全面快速上行。而无风险利率上升或对风险资产价格形成压制,股市面临调整。

美债快速上行对国内市场影响几何?若今年上半年我国出口不弱,美联储紧缩货币政策对人民币汇率影响预计较为有限。若今年下半年全球供应链改善,需求回归常态,那么我国出口替代效应或将减弱,海外货币政策收紧预期将成为推动人民币走势的主导因素。中美利差收敛或对外资购债的节奏形成一定扰动,但难改增持趋势,中美利差持续收窄或会影响到国内货币政策宽松的窗口期。

正文

2022年1月5日美联储发布2021年12月FOMC会议纪要,会议纪要披露了与会人员对于加息以及缩表适当条件和时点的初步讨论,指出提前加息的必要性以及提前缩表的可能性,引发10年期美债收益率当天快速上行并突破1.7%,美股市场集体跳水。而美国加速紧缩政策究竟会导致债市承担多大的上行压力?又是否会导致股市于今年第一季度大幅下跌?美联储紧缩会推动美国经济进入复苏还是衰退态势?

美债利率反弹背后的经济基本面

就业市场偏紧、稳步复苏为加息提供条件

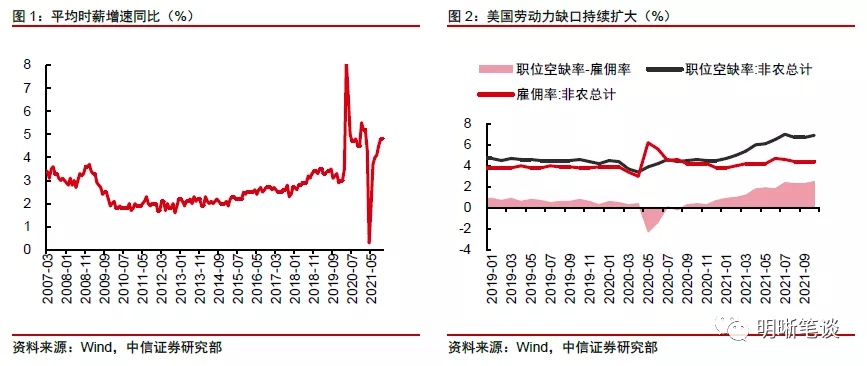

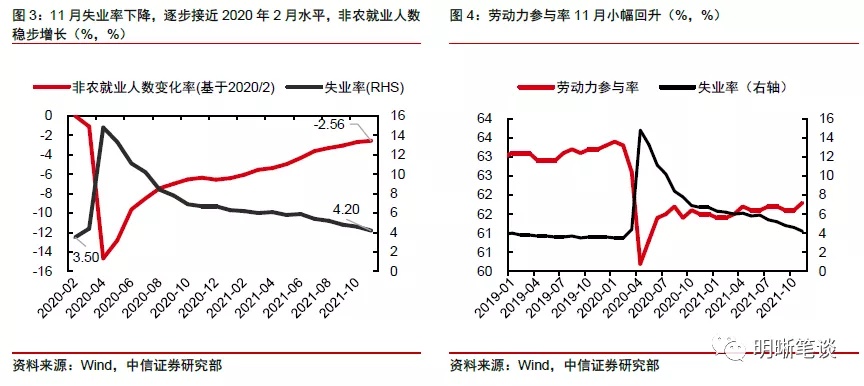

美国面临较严重的劳动力短缺问题以及工资快速增长,就业市场态势偏紧。会议纪要指出接近创纪录的辞职率和职位空缺率,以及工资增长大幅上升的迹象表明美国劳动力市场较为紧张。10月职位空缺数为1103.3万人,为2000年以来次高值,较2020年2月增加了57%,并且10月的职位空缺数比失业人数多415.6万人,职位空缺率与雇佣率差值也进一步扩大,为2015年以来新高。10月离职人数为415.7万人,也处于历史较高水平。美国劳动力市场缺口扩大,公司招工难促使公司提高薪酬以吸引人才,薪酬大幅增长,11月平均每小时工资同比 4.8%,增速处于历史较高位且2021年以来呈现持续上升趋势。

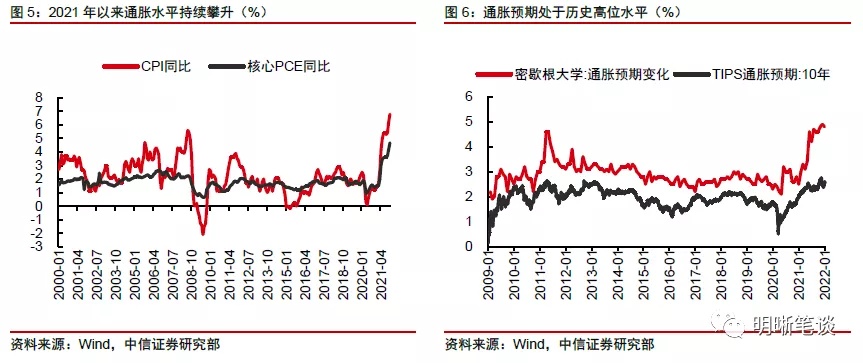

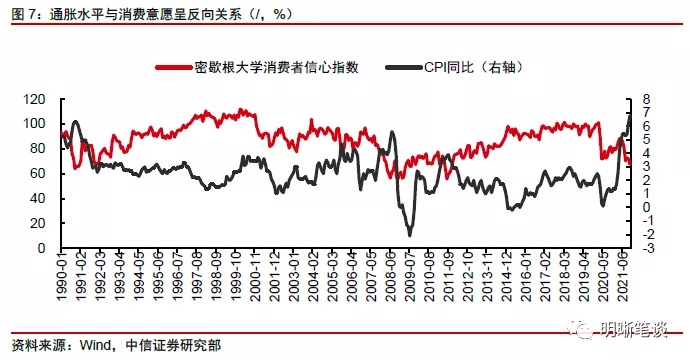

美国劳动力市场复苏态势较为明确,在逐步接近美联储最大就业目标。会议纪要表明劳动力市场状况继续改善,近几个月就业稳定增长,失业率进一步大幅下降,许多与会者认为美国经济在实现最大就业目标方面取得了快速进展,一些与会者认为劳动力市场状况已经在很大程度上与最大就业率相一致。美国失业率从10月4.6%下降至11月4.2%,为2020年2月以来最低值,逐渐接近疫情前水平;美国11月非农就业新增人数虽不及预期,但非农就业总人数自2020年4月以来稳步上升,非农就业总人数11月为1.486亿,比2020年2月水平低391.2万人(2.56%);劳动参与率从10月开始小幅上升至11月61.8%。目前加息的通胀条件已达到,预计最大就业目标最早于2022年第一季度达到,因此加息最早或在2022年第一季度开始。

通胀风险上行推动美联储加快紧缩

通货膨胀水平逐步攀升,持久性与上升幅度超预期。会议纪要提及“截至10月的消费者物价通胀率仍然居高不下,近几个月通胀压力有所扩大”。2021年以来,供需增速不匹配导致通胀水平急速上升,CPI同比增速从1月1.4%水平上升至11月6.8%,创2000年以来最高值;核心PCE趋势与CPI类似,2020年12月至2021年11月上升3.2%,去年11月同样达到2000年以来最高值,远超过往最高值水平;通胀预期指标自2020年4月保持上升趋势,近期呈现平稳态势。FOMC与会者指出通胀水平比预期更高且高通胀水平比预期更持久、更全面。

通胀风险上行,通胀隐患显化,美联储紧缩政策提前的必要性增强。与会人员指出工资增长、全球供给侧摩擦、住房成本上涨、病毒的新变种或将推动通胀保持高位水平。劳动力短缺导致的工资全面快速增长,可能会进一步推动通胀水平上升,持续的实际工资增长超过生产率增长可能会引发薪酬与物价螺旋上升。此外,通胀对于消费需求抑制作用开始显现,11月零售额经通胀调整后(实际值)同比为13.31%,增幅趋缓,同时消费信心指数下滑,表现出高通胀水平对消费的抑制作用。在此背景下,美联储承诺解决高通胀压力,并且一些与会者指出,在一些情况下,美联储在最大就业率完全实现之前提高联邦基金利率的目标区间可能是合适的,例如当就业目标和物价稳定目标与经济发展情况不匹配,并且通胀压力和通胀预期大幅持续上升可能妨碍美联储实现其长期目标时。

疫情增大经济复苏不确定性但预计影响有限

会议纪要指出Omicron变异毒株或将加剧劳动力短缺、供给侧受限等摩擦,将继续对经济活动构成下行风险,对通货膨胀构成上行风险。受疫情影响严重的住宿餐饮业与艺术、娱乐和休闲业空缺率均在2021年突破10%;疫情加重将导致工作人员短缺,增大劳动力缺口,推升通胀同时进一步限制供给侧;疫情也会阻碍人们消费,美联储数据显示信用卡余额12月周环比增速放缓,甚至出现负增长,是自2020年10月以来首次出现环比下降。因此新冠疫情或将放缓经济增长,推动通胀上行。

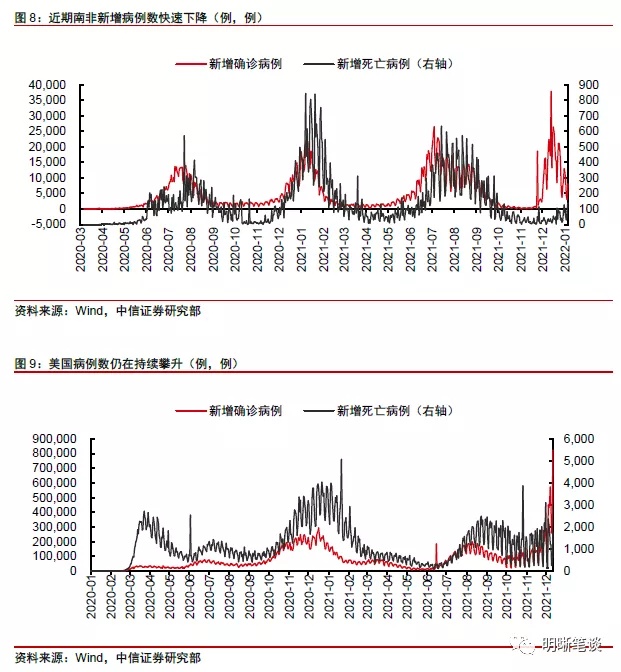

会议纪要表明Omicron毒株增加了经济不确定性,但未从根本上改变美国经济复苏态势。虽然新冠病例和住院人数的激增以及Omicron存在耐药性的风险将对于经济存在冲击。但Omicron变异毒株住院率、重症率较低,同时南非新增病例数快速下降也预示着2022年上半年美国或将迎来疫情减弱期。许多与会人员指出Omicron变体的出现使经济前景更加不确定,但一些与会人员表明他们还没有看到新的变体从根本上改变了美国的经济复苏之路。

会议纪要预示货币政策或将更快地由松转紧

在此基本面背景下,货币政策由松转紧以实现最大就业和价格稳定的目标。2022年1月5日美联储公布2021年12月FOMC会议纪要,会议纪要提及与会者讨论了加息的条件并首次提出本轮缩表适当的条件和时机,纪要也表明了提前加息的必要性以及加快缩表的可能性,预示着美联储或将进一步加快货币政策紧缩。

美联储12月会议纪要暗示美联储加息预期提前

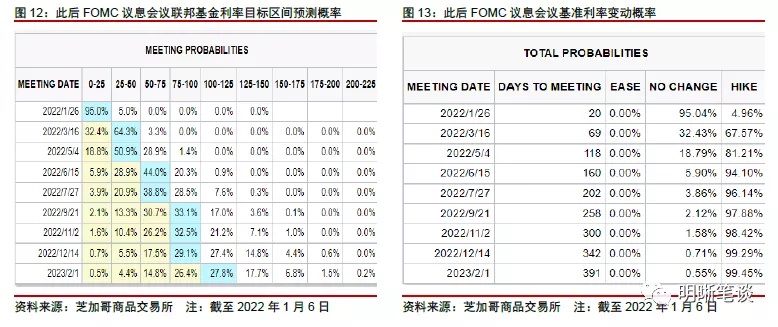

美联储提出更早、更快地提高联邦基金利率的必要性。美联储去年12月的会议纪要表明与会者普遍指出基于他们对经济、劳动力市场和通胀的个人看法,可能有必要比先前预期更早、更快地提高联邦基金利率。同时,一些与会者指出,在有些情况下,美联储在最大就业率完全实现之前提高联邦基金利率的目标区间可能是适当的,例如当就业目标和物价稳定目标与经济发展情况不匹配,并且通胀压力和通胀预期大幅持续上升可能妨碍美联储实现其长期目标时,意味着存在没有实现最大化就业目标前加息的可能。而基于12月FOMC点阵图显示,12名委员认为2022年至少加息三次。

随着经济进一步改善,2022年经济环境或将提早触发美联储加息。12月FOMC会议经济预测方面,美联储下调了2021年和2023年的GDP增长,上调了2022年的GDP增长;较大幅度上调了2021年、2022年的通胀水平;下调了2021年以及2022年失业率。纪要指出通胀上调主要考量因素为住房成本和租金上涨,劳动力短缺导致的全面工资增长以及持续更久的全球供给侧摩擦。同时,纪要指出许多与会者判断,如果目前的改善速度继续下去,劳动力市场将很快接近最大就业。在高通胀、向好且偏紧就业市场、较好的经济增长前景的背景下,美联储或提早加息。

市场对于美联储2022年加息预期有所上升,并对加息时点的预期也大幅提前,该预期变化推动美债利率快速上行。市场对于加息预期升温,根据芝加哥商品交易所的数据,截止2022年1月6日,市场预期2022年12月联邦基金利率目标区间主要集中于50-125bp,而在2021年9月末市场预期该时点利率目标区间主要为0-75bp;市场预期2022年3月加息的概率为67.57%,远超去年九月末市场2.37%的预期。我们认为美联储于2022年第一季度首次加息的可能性较高,美联储2022年或进行三次加息,此外近期市场对于加息预期的增强推动导致10年期国债上升5bp并突破1.7%,我们预计近期利率将进一步快速上行。

美联储12月会议纪要首次提及本轮缩表

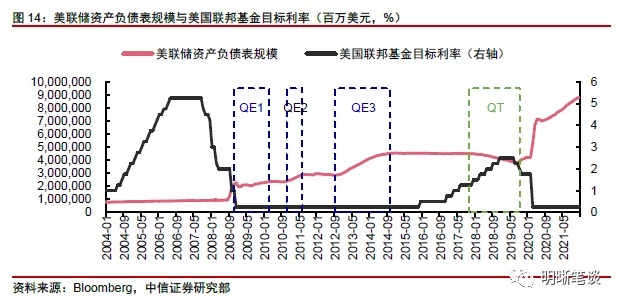

历史上缩表通常在利率调整或加息之后,缩表周期为1至2年。回顾历史,从1920年至今美联储共进行过七次缩表,缩表周期一般为1至2年,规模在2%至15%,且通常伴随利率调整或在加息之后。2017年缩表是在多次加息后,并且缩表开始时点距离第一次加息时点间隔大约为两年,缩表周期为两年,持续时间较长。2017年美联储对于缩表设立了减持的最高限额,缩表进程透明且基本符合计划,在利率上行较快的背景下会相机减慢缩表节奏,以避免造成过大的市场波动。

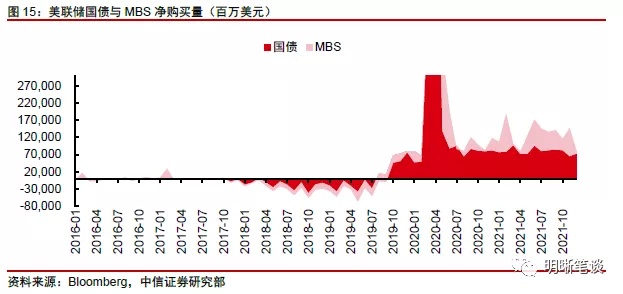

美联储会议纪要首次提及对本轮缩表的讨论,美联储未来紧缩速度超市场预期。纪要表明12月美联储会议首次讨论本轮缩减资产负债表的适当条件和时机,几乎所有与会者都认为在首次上调联邦基金利率目标区间后的某个时间点启动资产负债表决战可能是合适的;与会人员也指出本次缩表需要注意当前经济状况与以往缩表背景存在差异性,而差异性主要体现在当前更良好的经济前景、更高的通胀、更紧张的劳动力市场和更大的资产负债表,因此缩表的步伐可能会加快。此外,与会者指出目前美联储国债持有量的加权平均到期日比上一次缩表开始时更短,因此如果遵循先前缩表的方法,逐步取消对到期国债的再投资和对机构MBS的本金支付,那么也可能会导致资产负债表的缩减速度比上次更快。

缩表进程会公开透明化,今年存在缩表的可能性。对于缩表的方式,与会者表示基于美联储所持资产的构成,缩表的原则与之前一致,即美联储的资产持有应主要由长期国债组成。为了实现这一组合,一些与会者倾向于相对较快地将机构MBS的本金再投资于美国国债,或者让机构MBS比美国国债更快地从资产负债表上消失。与上一次缩表相同的是这次也会设定缩减量的上限,以确保缩减速度可被预测。基于此,我们认为2022年存在缩表的可能性,缩表最早或于2022年年底开始。

紧缩货币政策预期对经济、金融市场影响几何?

经济是否会因美联储紧缩加速,加息提前而陷入衰退?当前经济活动和就业指标继续向好,经济处于复苏态势并存在一定韧性,通胀水平处于高位,货币环境整体非常宽松,因此加息导致经济衰退的可能性较低。并且美联储加息进程一般为渐进式加息,而目前利率水平接近于零边界,所以预计在本轮加息初期,对于经济造成的压力有限。同时也需要注意若美联储预期管理不够充分,与市场沟通不足,加息或缩表过快,或对经济构成一定下行风险。

提前加息预期强烈叠加提前缩表预期对美债利率影响几何?当前美联储货币政策紧缩速度超市场预期、加息预期升温、市场通胀高位运行仍将短期持续等因素下,预计美债利率在近期存在较大的上行压力,近期将全面快速上行。但Omicron变异毒株的蔓延或将放缓经济增长预期,叠加供需矛盾有所减弱,通胀预期受到压制,预计10年期美债收益率或可上升至1.90%。

美联储紧缩货币政策影响下,美股今年第一季度是否会有较大幅度下跌?加息预期增强、缩表时点或较大程度提前以及缩表速度或快于以往表明美联储货币政策收紧速度加快,无风险利率或将进入快速上行阶段,对风险资产价格形成压制,股市面临调整。另一方面,未来供应端限制有望解除,或将推动经济复苏,将对股市形成的一定支撑。

美债快速上行对国内市场影响几何?

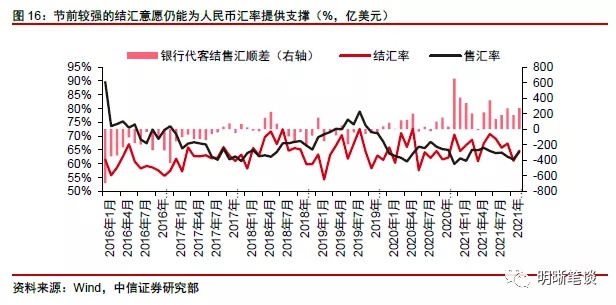

加息预期渐浓或为美元指数注入上行动能,短期内人民币在“出口强劲+美元强势”的组合下或加强双向波动。当下人民币在节前结汇意愿较强的支撑下保持强势,预计随着节后结汇意愿走缓,其对人民币的支撑也会有所减弱。尽管美联储加速收紧或推动美元指数上行,但若今年上半年出口不弱,人民币汇率或仍能稳定在一定的中枢水平,影响也较为有限。若今年下半年全球供应链改善,同时需求回归常态,东盟等发展中经济体也逐步复苏,那么我国出口替代效应或将减弱,海外收紧预期将成为推动人民币走势的主导因素。在此情况下,如果市场对于收紧预期仍在price in的过程中,则人民币将有所承压;如果市场已经完成对收紧预期的定价,同时欧美在经济基本面和货币政策方面的差距收敛,则会导致美元指数缺乏继续上行的动力,可能对人民币汇率的影响也不大。

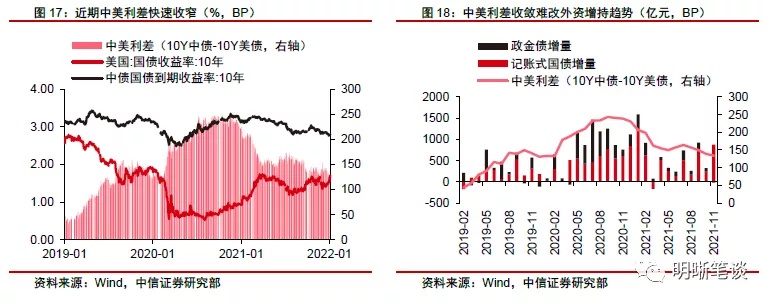

中美利差收敛或对外资购债的节奏形成一定扰动,但难改增持趋势,中美利差持续收窄或会影响到国内货币政策宽松的窗口期。从交易角度来看,当前10年期美债收益率快速上行并突破1.7%,美国正处于货币政策逐步收紧的进程中;而10年期中债收益率则因为宽松预期而低位震荡,对于外资而言,我国较为宽松的货币政策和充裕的流动性环境更加利多中国债券;从稳定性角度来看,人民币汇率整体保持稳定,中债收益率波动幅度较小且中国债券资产与全球其他债券资产相关性较小,能够满足外资分散化配置需求。因此,即使当前中美利差已收窄至110bps左右(1月5日数据),人民币债券资产对于外资而言仍具吸引力,中美利差收敛或对外资购债的节奏形成一定扰动,但难改增持趋势。然而,中美利差持续收窄或会影响到国内货币政策宽松的窗口期,后疫情周期中,我国货币政策保持了一定的独立性,前提是我国与海外经济体复苏周期的错位,中美利差的相对稳定以及人民币汇率的强韧性。随着美国货币政策加速收紧预期渐浓,中美利差快速收窄,以及未来人民币汇率或会更多的受到美元指数上行的压力,这将对我国货币政策宽松的窗口期提出更多的挑战。

Comments