核心观点

美国加息,新兴市场是否只能被动跟随?回顾历史,选择逆势降息的例子并不罕见,且政策分化并不一定带来股债的额外压力。

1999年美国加息周期:巴西放松汇率限制,日本延续低利率环境。相对其他新兴市场,巴西货币表现更弱,但股市在短期冲击后较快修复。

2004年美国加息周期:初期韩国、南非小幅降息,后期巴西趋势性降息。韩国、巴西和南非的货币和股市均未跑输新兴市场整体,甚至有更强表现。南非和韩国的债市也并不差。

2015年美国加息周期:多国政策周期与美错位,新兴市场整体保持宽松。金砖多国汇率承压,但股市韧性。利率整体走低,与美债分化。

有哪些启示?

(1)逆势降息的案例并非罕见,近几轮美国加息周期中,均有代表型新兴经济体走上政策分化的道路,来应对国内经济下行压力,“以我为主”并非我国独创。

(2)美国加息周期中,新兴市场货币整体并不算差,但逆势降息的国家货币走势相对较弱,甚至有贬值压力。选择逆势降息的一个主要成本或风险,可能来自汇率的压力。

(3)美国加息周期启动初期,新兴市场股市容易出现短期调整,但很快恢复,逆势降息国家并未出现额外压力,甚至表现更好。整体看,新兴市场股市只在加息周期晚期趋势性下跌(可能更多反应经济的走弱),逆势降息反而会给本国股市带来更多支撑。

(4)债市方面,逆势降息过程中,收益率受美国影响并不明确,下行趋势经常出现。国内债市利率多由本国货币政策的取向决定,债牛并非不可期待。

(5)回到国内今年的走势,美联储加息确实是外部约束,但也不必过分强调其制约,如若稳增长效果不理想,通胀压力可控,货币政策仍有宽松空间,这一过程中,债市和股市的冲击不宜高估,二者走势或更取决于市场对国内政策的理解。

正文

2022年国内存在稳增长压力,需要货币政策宽松予以配合。在美联储加息的背景下,一般认为新兴市场面临着资本外流压力,很难实施宽松货币政策,只能被动跟随。今年国内宽松的空间到底有多大,是市场关心的问题。美联储紧缩系列

第二篇,我们回顾历史上几次美国加息周期中,其他新兴市场国家逆势降息的例子,观察效果到底如何。

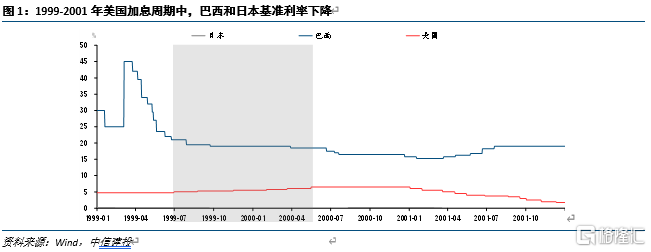

一、1999年美国加息周期:巴西大幅宽松

巴西放松汇率限制,日本延续低利率环境。

代表性国家中,巴西和日本明确选择进入降息周期。此前,巴西进行金融自由化改革,为吸引外资流入,将基准利率提高到惊人的43%,此后,在东南亚金融危机、国际资本流动和巴西国内债务危机下,央行放弃超高利率货币政策,1999年1月,中央银行放弃了自1995年3月起实行的鼓励在规定范围内小幅度货币贬值的汇率浮动区间机制,允许雷亚尔兑美元自由浮动,开启降息宽松以应对危机,在此期间迅速降息至15.25%。一个有意思的点是,在美国加息开始前,巴西已开始降息周期,有类似提前应对的情况。20世纪90年代以来日本始终面临低通胀、低增长的经济环境。日本方面,央行在全球范围内率先采取较为激进的零利率政策。这一时期,日本政策利率从0.25%微降至0。

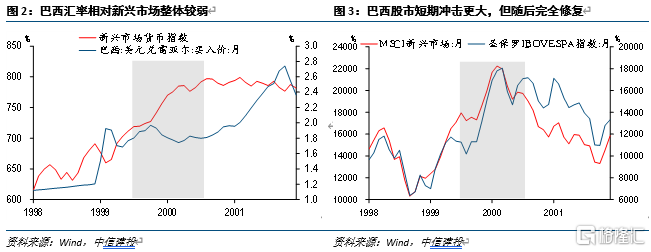

逆势降息下,相对其他新兴市场,巴西货币表现更弱,但股市在短期冲击后较快修复。

美联储加息周期中,新兴市场肯定存在负面的汇率、零利率、股市等冲击,相对新兴市场整体的走势,一定程度上可以评估巴西逆势降息的额外影响。汇率方面,联储本轮加息周期中,新兴市场货币整体走势较强,并未出现趋势性贬值情况。但是,巴西雷亚尔走势整体偏弱,在美国加息初期明显贬值,后期有所修复。相比而言,巴西股市韧性更足。加息初期,新兴市场和巴西股市均出现短期回调,巴西股市回调幅度更大,但随后均收复失地回归趋势,巴西股市反弹幅度更大。

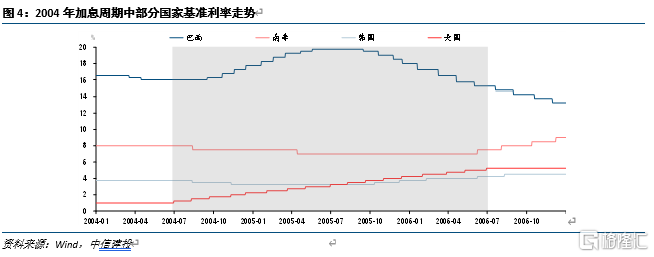

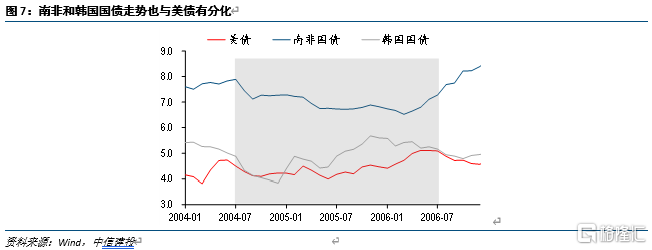

二、2004年美国加息周期:南非、韩国短暂性降息

初期韩国、南非小幅降息,后期巴西趋势性降息。

本轮美国加息的早期,南非和韩国均选择了两次小幅降息进行试探,但持续时间并不长。南非在2004年-2005年,基准利率从8%降至7%。韩国由于经济走势低迷,消费不振,大宗商品价格上涨带来GDP增长压力,而CPI保持温和,同样在2004-2005年降息50个bp至3.25%。2006年两国相继结束降息操作,转而开始加息。巴西情况恰好相反,2004年巴西顺应美国加息周期,连续调高基准利率。2005年底,为缓解政府债务压力,应对经济持续下行,巴西开始连续降息,基准利率从20%降至15%。

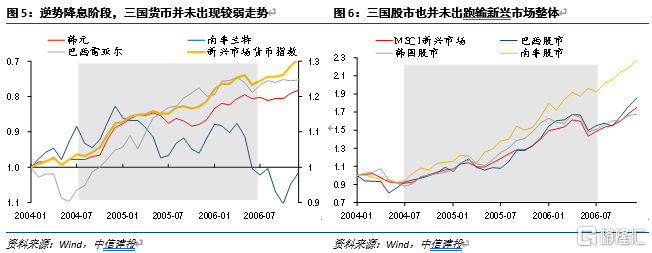

逆势降息阶段,韩国、巴西和南非的货币和股市均未跑输新兴市场整体,甚至有更强表现。

2004年美国加息周期中,新兴市场货币和股市未出现趋势性下行趋势,而是整体向上,甚至大规模的调整都没有看到。初期选择逆势降息的韩国和南非,货币走势不输新兴市场整体,倒是后期降息时南非兰特反而大幅走低。后期降息的巴西雷亚尔也出现了止跌修复的行情,在其之前的加息过程中,汇率走势反而很差。股市也有类似的情况出现,整个加息周期中,三国股市整体均跑赢新兴市场整体。

南非和韩国在逆势降息阶段,国债表现并不差。另一个大家更为关心的话题,则是债市如何表现。以南非和韩国为例,二者均在美国加息的前半段进行逆势操作。这一阶段,首先美债整体较为平稳,加息落地后大幅上冲不明显。其次,韩国和南非国债收益率均明显下行,幅度均在100个bp以上。因此,国债的走势这个阶段仍整体由国内货币政策决定。

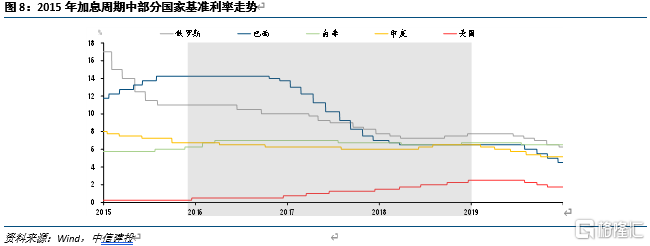

三、2015年美国加息周期:金砖国家集体宽松

多国周期发生错位,新兴市场整体保持宽松。由于经济增长乏力和通胀持续下行,且新兴市场国家利率处在相对高位,尽管美联储进入加息周期,但新兴市场国家多数仍选择继续降息以刺激经济。代表性的金砖多国均在美国加息最激进的2017-2018年期间持续降息。巴西在2015年底至2018年初,基准利率从14.25%降至6%左右;俄罗斯在2016年中至2018年中,基准利率从11%降至7%左右;印度在2015年底至2018年中,基准利率6.5%降至6%。此外,韩国、澳大利亚等国家也保持利率在低位,并未跟随美国加息。

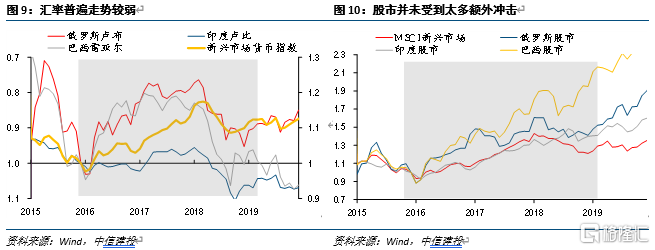

汇率承压,股市韧性。

与两轮相同的一点是,新兴市场货币整体仍趋于上行,美国加息并没有带来系统性的贬值压力。但是,几个逆势降息的国家,汇率走势并不算理想。俄罗斯在2016年降息初期阶段,卢布升值幅度明显高于新兴市场整体,但好景不长,随后明显跑输。巴西雷亚尔同样在一开始大幅升值,但在降息开启后,贬值压力陡增。印度的情况类似,整个区间卢比走势都明显弱于整体。股市则是另一番情景,整体看三国指数均跑赢新兴市场整体。

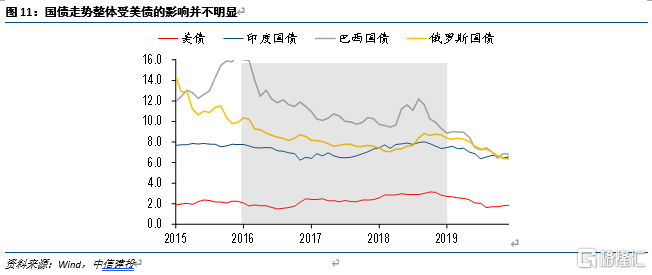

利率整体走低,与美债分化。除了印度国债利率从2017年开始走高外,其余时间三国的国债利率整体以下行为主,且与美债利率的走势一致性不高。美债利率自2016年中开始震荡上行,但随后一年半巴西和俄罗斯债券收益率仍趋势性下行,印度上行幅度也不算高。

四、启示:逆势降息并不罕见,股债的额外冲击不必高估

对此前几段新兴市场逆势降息的情况进行梳理,我们大致有以下一些启示:

(1)逆势降息的案例并非罕见,近几轮美国加息周期中,均有代表型新兴经济体走上政策分化的道路,来应对国内经济下行压力,“以我为主”并非我国独创。

(2)美国加息周期中,新兴市场货币整体并不算差,但逆势降息的国家货币走势相对较弱,甚至有贬值压力。选择逆势降息的一个主要成本或风险,可能来自汇率的压力。

(3)美国加息周期启动初期,新兴市场股市容易出现短期调整,但很快恢复,逆势降息国家并未出现额外压力,甚至表现更好。整体看,新兴市场股市只在加息周期晚期趋势性下跌(可能更多反应经济的走弱),逆势降息反而会给本国股市带来更多支撑。

(4)债市方面,逆势降息过程中,收益率受美国影响并不明确,下行趋势经常出现。国内债市利率多由本国货币政策的取向决定,债牛并非不可期待。

(5)回到国内今年的走势,美联储加息确实是外部约束,但也不必过分强调其制约,如若稳增长效果不理想,通胀压力可控,货币政策仍有宽松空间,这一过程中,债市和股市的冲击不宜高估,二者走势或更取决于市场对国内政策的理解。

风险提示:经济增长不达预期,政策退出超预期。

Comments