1994年的特殊之处在于激进加息下经济实现了少见的软着陆,美元指数持续贬值,以及美债收益率阶段性见顶。

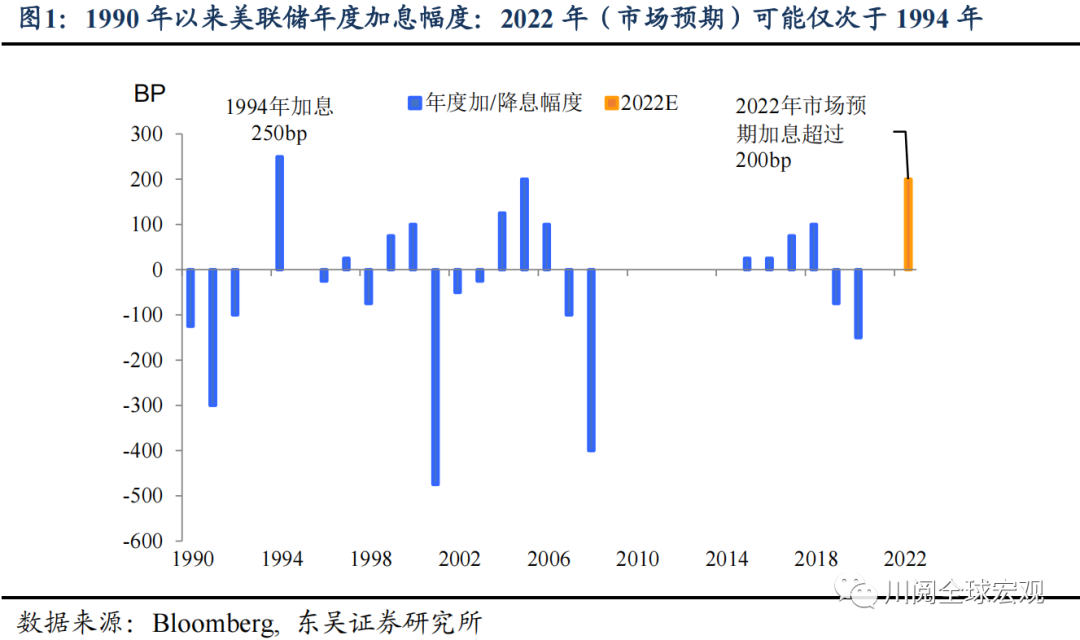

加息和缩表不断提速,美联储官员近期频频援引1994年作为本轮紧缩周期的参考对象。2022年3月美联储首次加息以来,市场对年内的加息预期已经超过200bp,自1990s以来仅有1994年的加息达到类似的幅度(250bp)(图1),而1994年的特殊之处在于激进加息下经济实现了少见的软着陆。

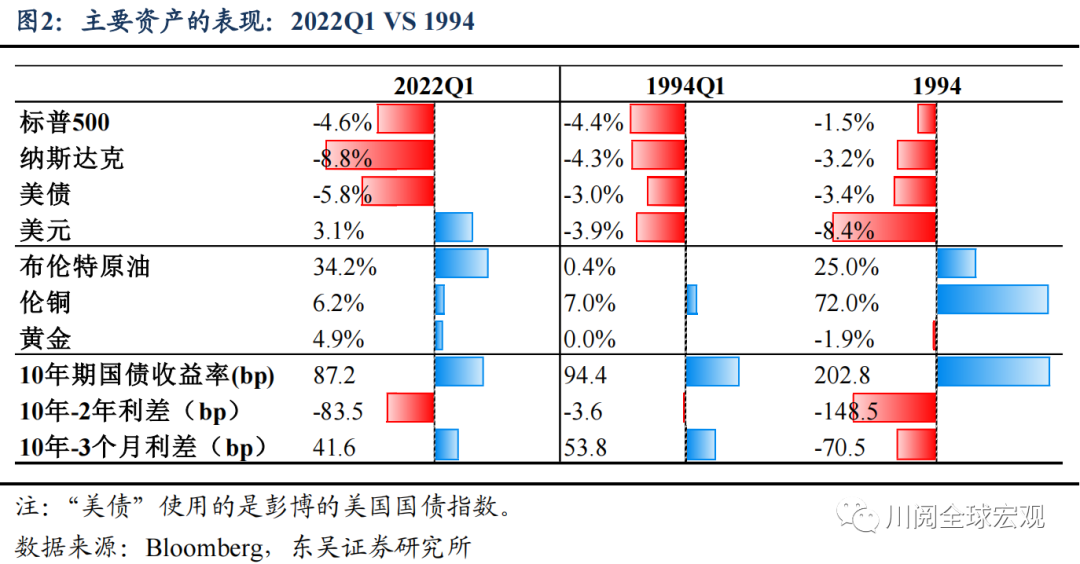

除此之外,从主要资产的表现来看,2022年和1994年确实存在不少相似之处(图2),但美元指数的表现却大相径庭,2022年第一季度美元指数已升值3%,但1994年全年美元贬值超过8%。而观察当年债市的表现,10年期国债收益率在经历年初的大涨之后,5月至9月基本保持震荡,而同期美联储加息100bp。

谜题一:“经济软着陆”

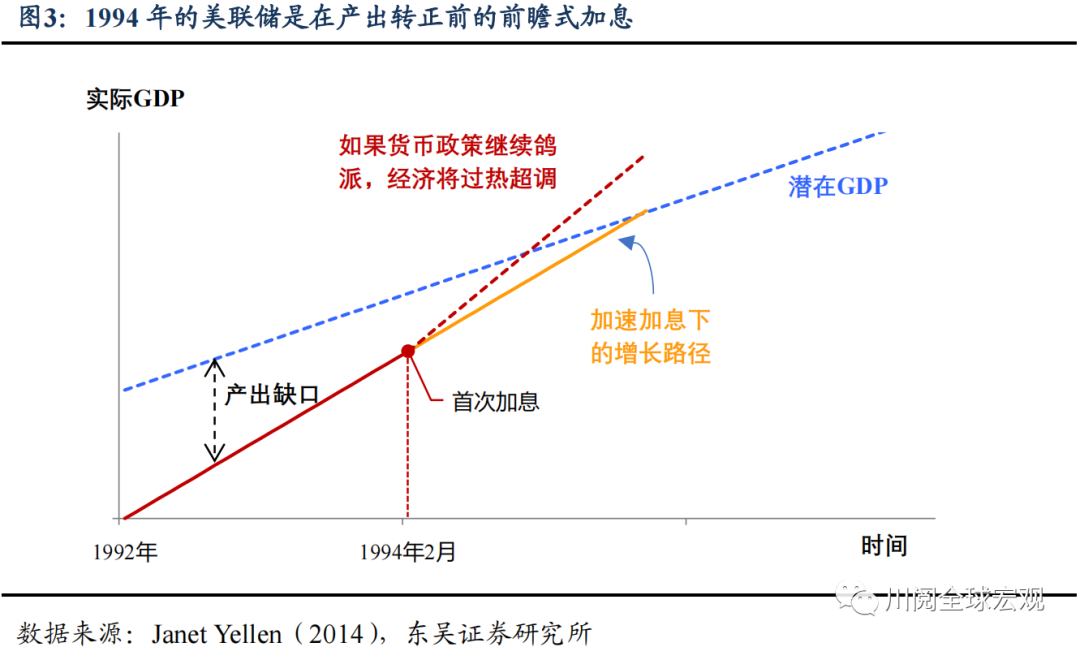

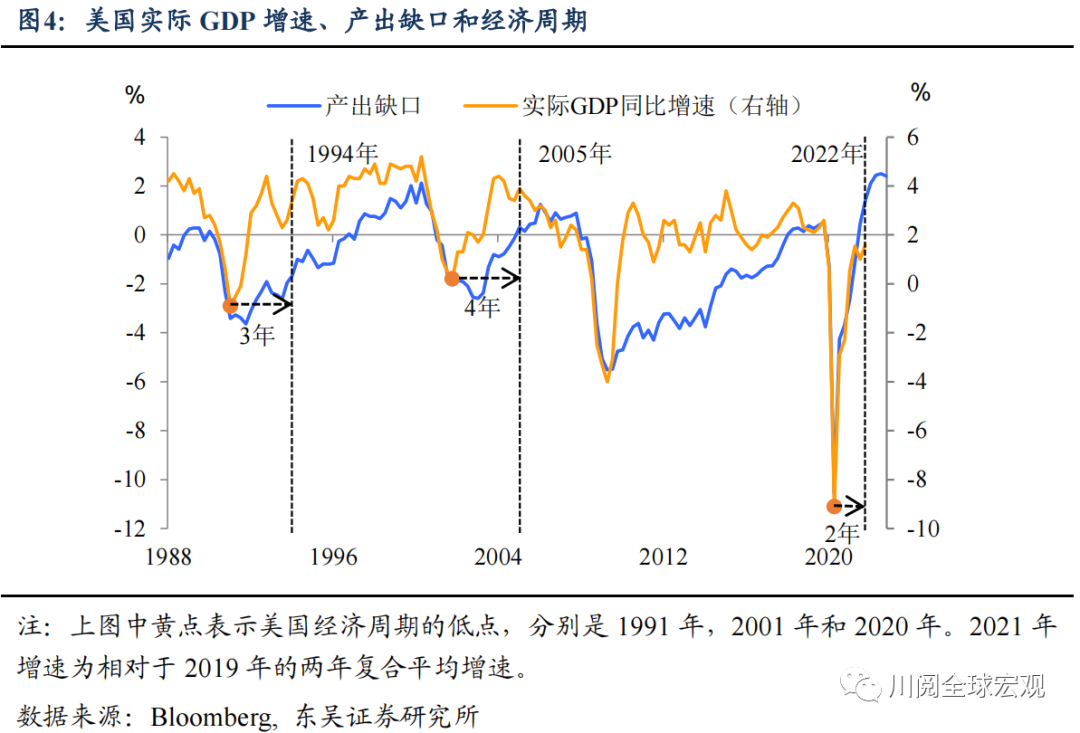

按住通胀的苗头,“前瞻式加息”是重要基础。经历了20世纪80年代沃尔克治理通胀的时期后,1994年格林斯潘领导下的美联储十分重视通胀,采取的是“前瞻式加息”的框架,在产出缺口尚未转正,通胀压力出现苗头的情况下果断加息。这样的好处是经济在动能和空间上都有较好的缓冲垫(图3)。

运气同样重要,外部环境稳定是美联储“精准调控”的重要保障。1994年德国、日本走出衰退,全球共振复苏;主要国家达成多边贸易协定,WTO即将成立;俄罗斯仍在亲英美的叶利钦治下;油价最大涨幅47%,全年涨幅25%,尚属可控。正如前美联储主席耶伦在书中所说:

虽然美联储的政策转换的巧妙性是毫无疑问的,但美联储也很幸运,1994年至1995年间,没有任何重大冲击来破坏它试图实现的经济软着陆。

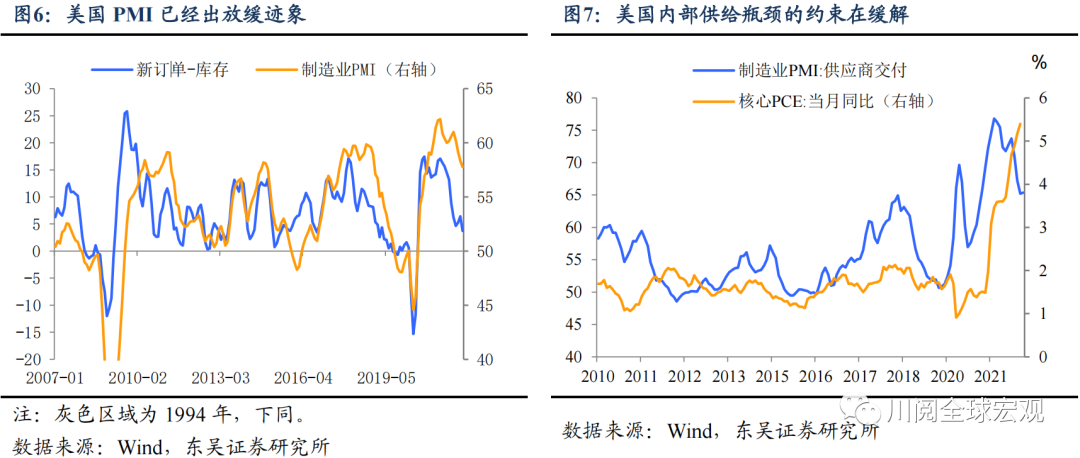

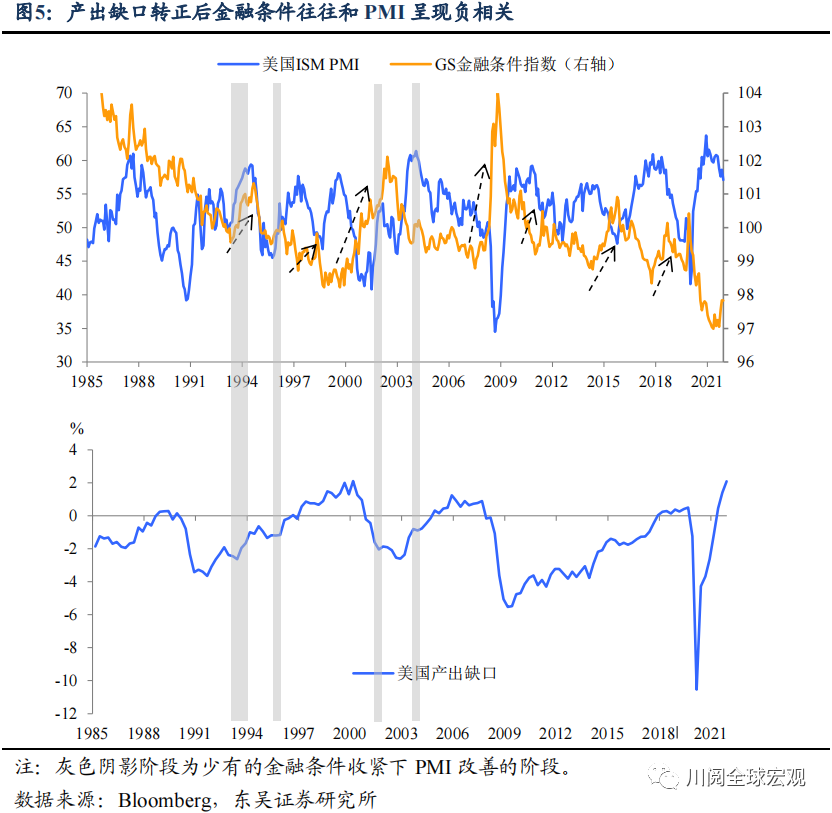

形似而已,本轮美国要实现激进紧缩下的“经济软着陆”的难度很大。如图4所示,本轮美联储加息已经失去了“先手优势”,产出缺口转正意味着美联储加息是滞后的,在这种条件下紧缩带来的金融条件收紧将对经济动能产生明显的副作用(图4和5),而这种迹象在美国PMI的数据上已有体现(图6和7)

谜题二:“美元大贬值”

1994年美联储激进加息下美元指数为何持续贬值?这可能是当年美国乃至全球核心资产表现中最大的谜题。

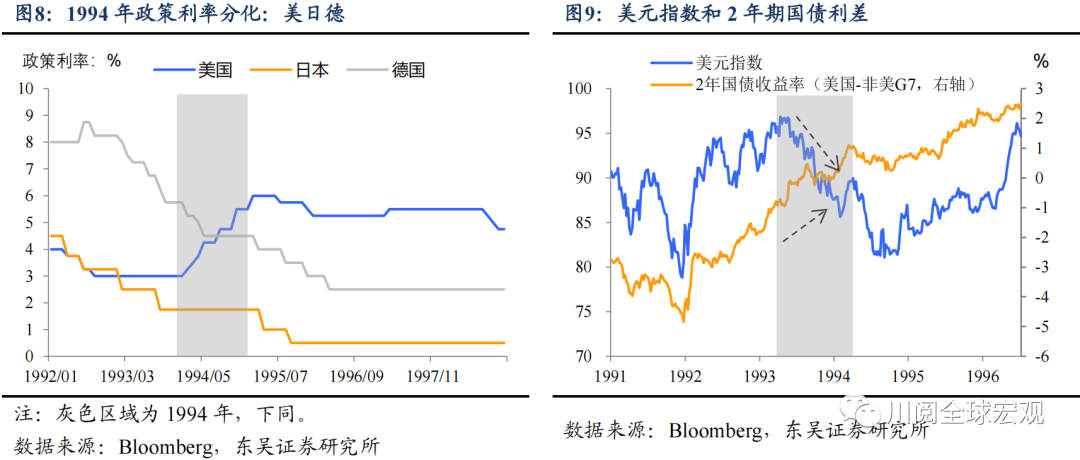

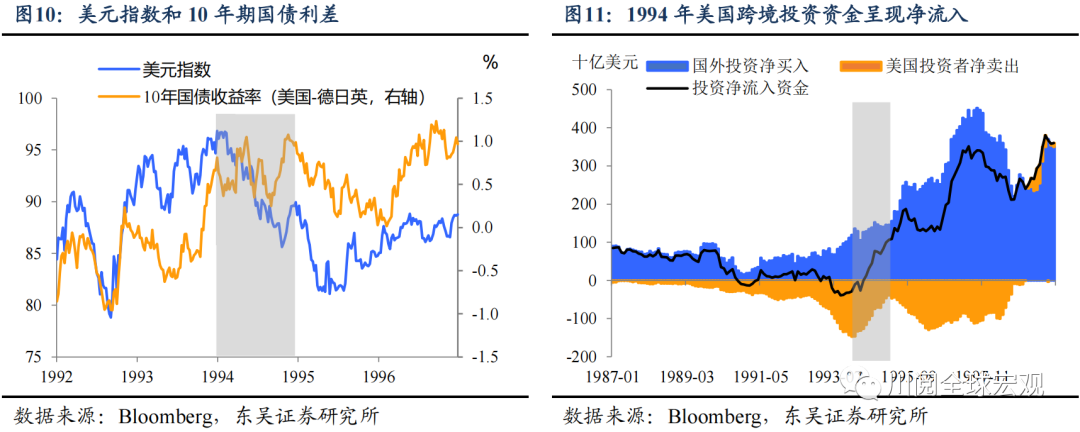

无论从货币政策,利差还是资金流动等常见角度都无法解释1994年美元的弱势。1994年2月美联储开启加息(直至1995年2月),同期德国和日本都处于降息周期中,在这样的背景下,美国和其他主要发达经济(以德日英为代表)之间的长短端利差震荡走阔,与美元指数的相关性明显下降,甚至出现一定的负相关。跨境资金流动上,除年初外,1994年外国投资在持续增配美国资产(尤其是美债),美国投资者则在持续减持海外资产,由此导致的资金净流入同样不构成美元贬值的基础(图8至11)。

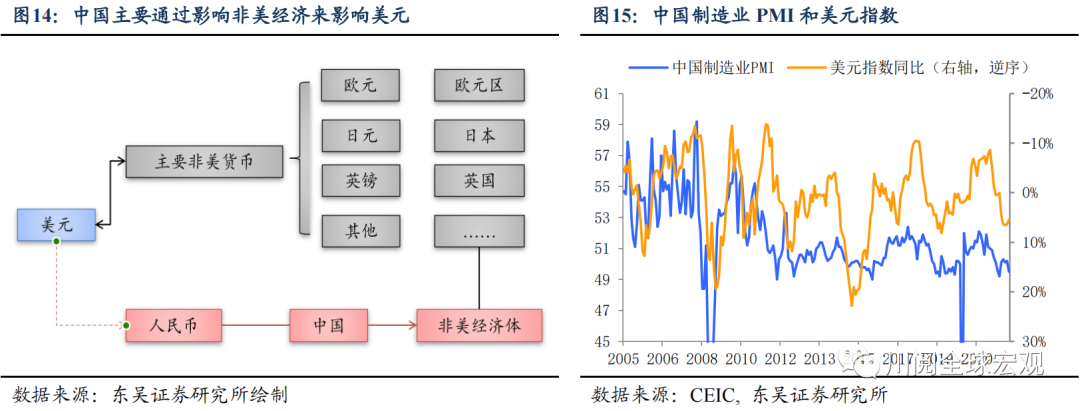

我们发现以上三个方面其实本质上都是从资本套利、资金流动的角度去判断汇率,即资金倾向于流向高息资产,推升相关货币的汇率。但是除此之外,美元作为全球最重要的储备货币,在全球经济和金融体系中扮演者重要的中介角色,它的特殊性在于美元汇率还是全球经济和贸易的温度计,即全球经济复苏和贸易扩张往往对应着美元贬值。

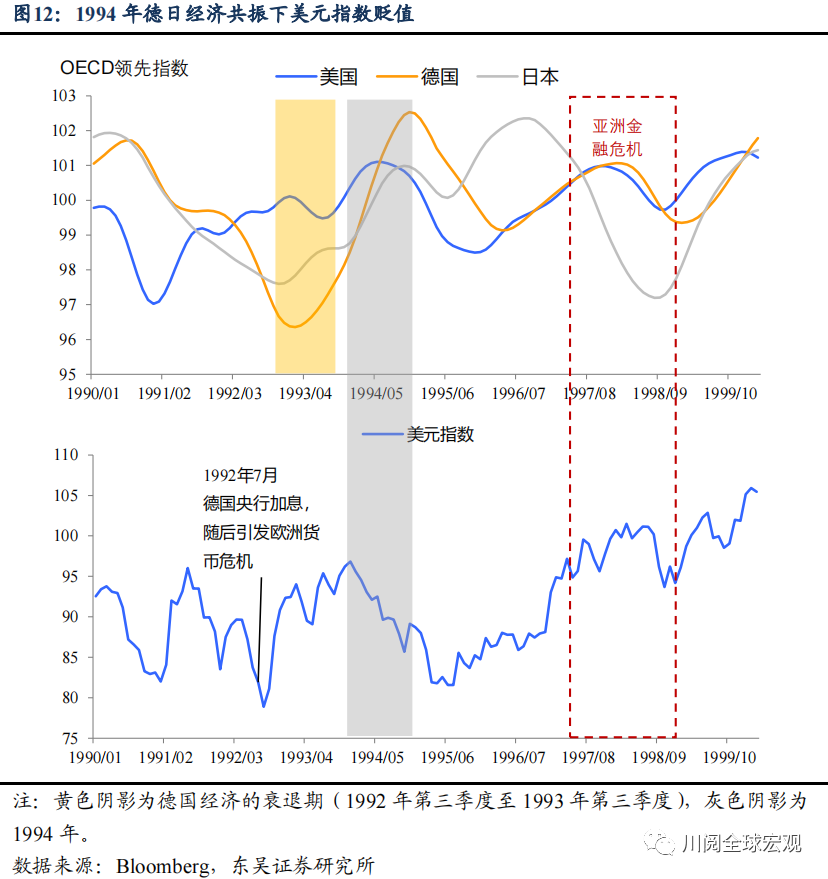

1994年以德国和日本代表的全球共振复苏是美元走弱的重要驱动力。20世纪80年代末至90年代初德、日的加息周期导致欧洲货币危机(例如1992年索罗斯突袭英镑)和日本资产泡沫的破裂,1993年德国和日本双双跌入负增长。不过,1994年全球经济和贸易触底明显反弹,一方面德日经济共振复苏托底全球经济;另一方面,1994年全球多边贸易协定达成重要协议,1995年1月世界贸易组织组织正式成立,全球化加速下全球贸易大幅扩张(图12)。

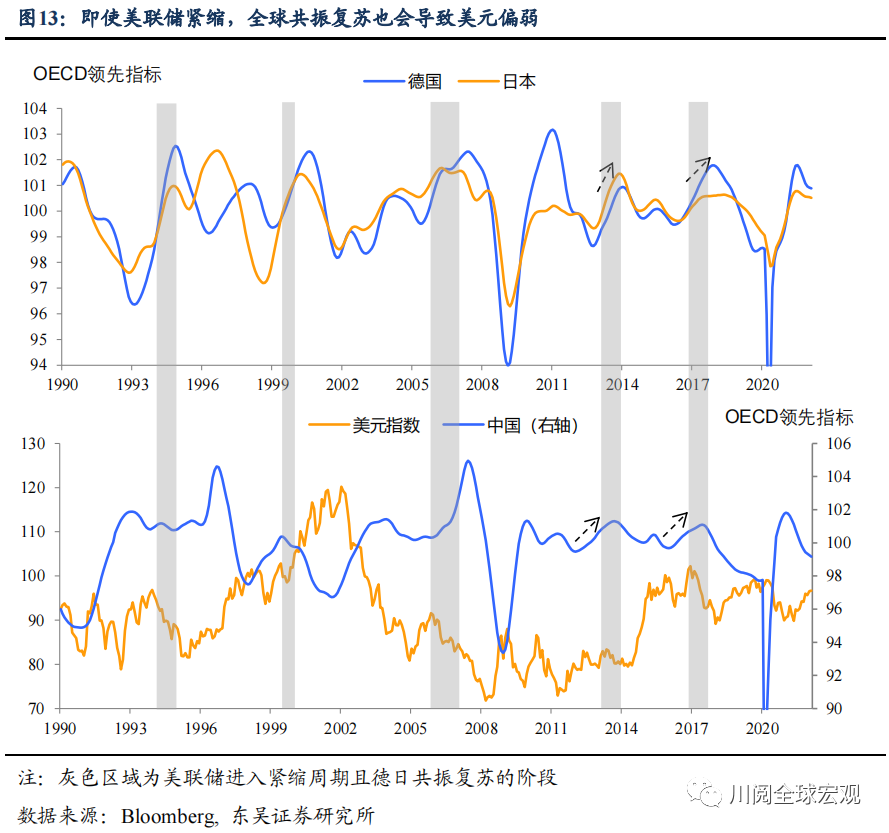

这一模式在历史上并不少见,即使美联储处于紧缩周期中,全球经济复苏和贸易扩张也会导致美元表现偏弱,例如2013年和2017年(图13)。

以史为鉴,无论从政策、利差还是从全球经济复苏的逻辑看,2022年美元指数不会走1994年的老路,第二季度仍将保持相对强势。从政策和利差来看美联储已经进入加速加息的周期,而受俄乌冲突的影响,欧央行仍保持谨慎,日本央行则继续坚持控制长端国债收益率的政策,政策分化下美国与欧日的名义和实际利差都在走阔。

中国经济不稳,俄乌冲突拉锯是全球复苏-美元转弱逻辑的核心赌点。2022年以来国内稳增长的发力仍不足以对冲地产的疲软,地产政策拐点向地产企稳的传导仍需时间,叠加新一轮疫情爆发的影响,中国经济在第二季度将二次触底。俄乌冲突拉锯和持续发酵带来的大宗商品产冲击、金融市场动荡以及地缘政治紧张都将成为全球经济共振复苏的重要阻碍。

我们认为2022年第二季度美元指数将阶段性站上100。除了以上利多美元的因素外,第二季度美联储缩表的预期和落地会给美元指数火上浇油,美元指数将阶段性站上100。不过我们预计2022年第二季度末以及下半年,随着中国经济出现更多积极信号,以及俄乌冲突的负面影响边际减弱,美元指数将出现回落。

谜团三:“加息债不跌”

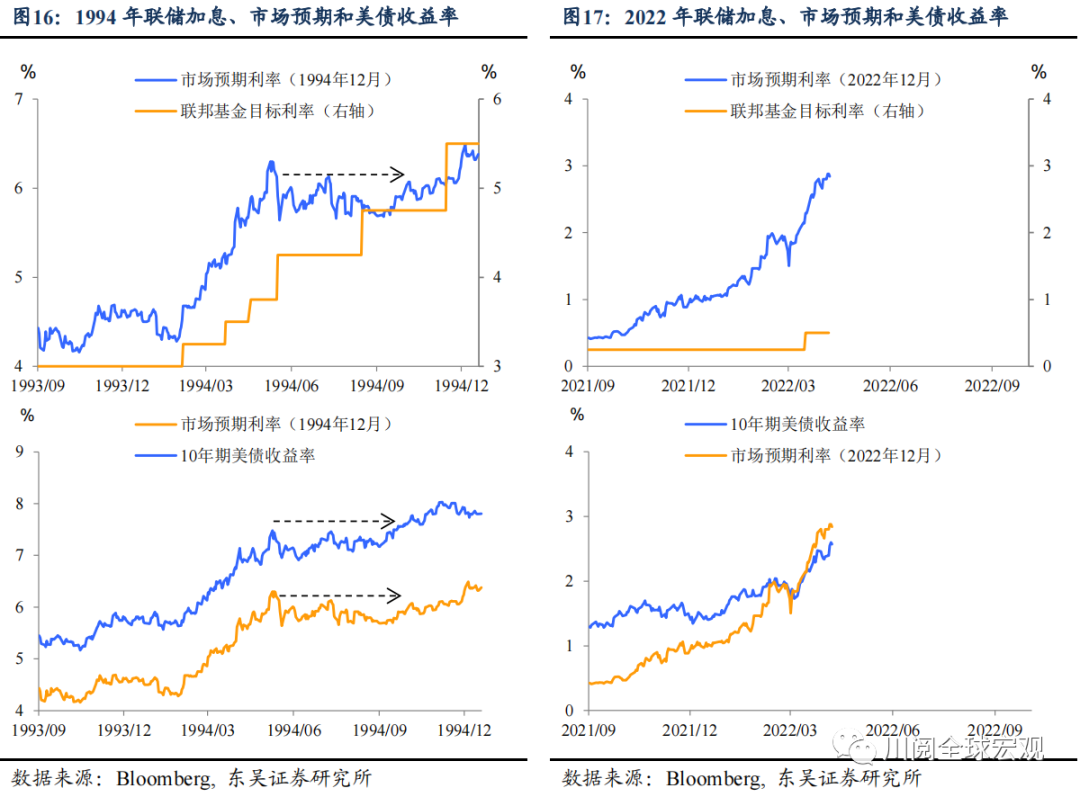

起跑阶段预期不足,加息之后预期过度。1994年格林斯潘治下的美联储在决策和市场沟通方面的透明度不足,远不及伯南克、耶伦等继任者。这导致的一个结果是在加息开始前,市场预期明显不足,而美联储连续加息之后市场预期出现“矫枉过正”,5月议息会议前市场已经预期年内加息超过170bp,而截至1994年9月,美联储实际加息175bp。这使得货币市场和债券市场在5月至9月之间停滞不前(图16)。

2022年市场抢跑明显,1994年重演的概率不小。与1994年不同的是当前美联储的沟通透明度已经极大改善,而这导致市场预期的抢跑十分明显,美联储3月才加息25bp,市场已经定价年内加息接近250bp,过于激进的市场预期直接导致美债收益率出现了长短端倒挂。这明显是不可持续的(图17)。

风险提示:全球疫情再次超市场预期大爆发,美国经济遭受重创,美联储被迫暂缓降息甚至重回宽松。俄乌冲突出现重大进展,欧美解除对于俄罗斯的制裁。俄乌冲突急剧升级,油价继续大涨,导致美债收益率和美元超市场预期上升。

Comments