事件:4月15日晚间,央行宣布实施历史上首次25BP的降准,迅速落实了两天前国常会提出的“适时降准”要求。据人民银行官网,为“支持实体经济发展,促进综合融资成本稳中有降”,决定于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构);为加大对小微企业和三农的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%;此次降准释放长期资金约5300亿。

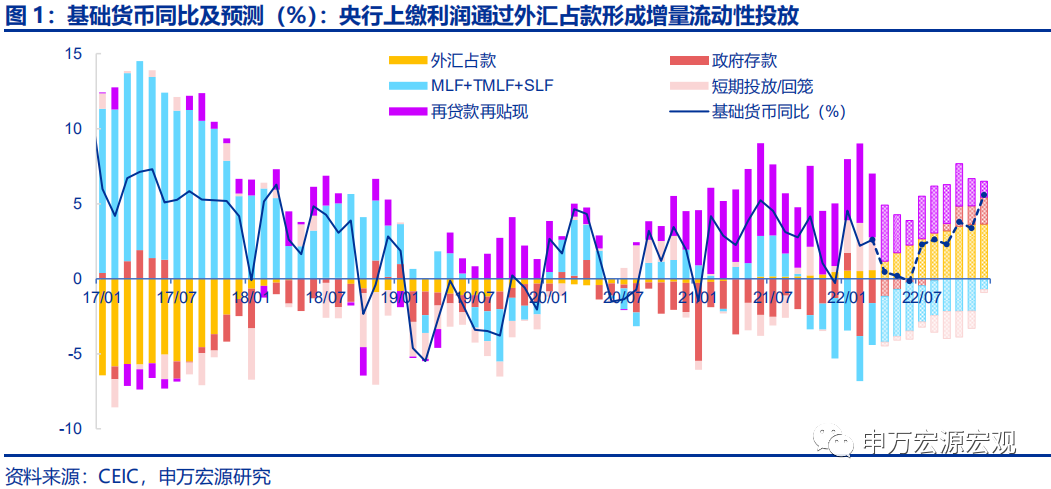

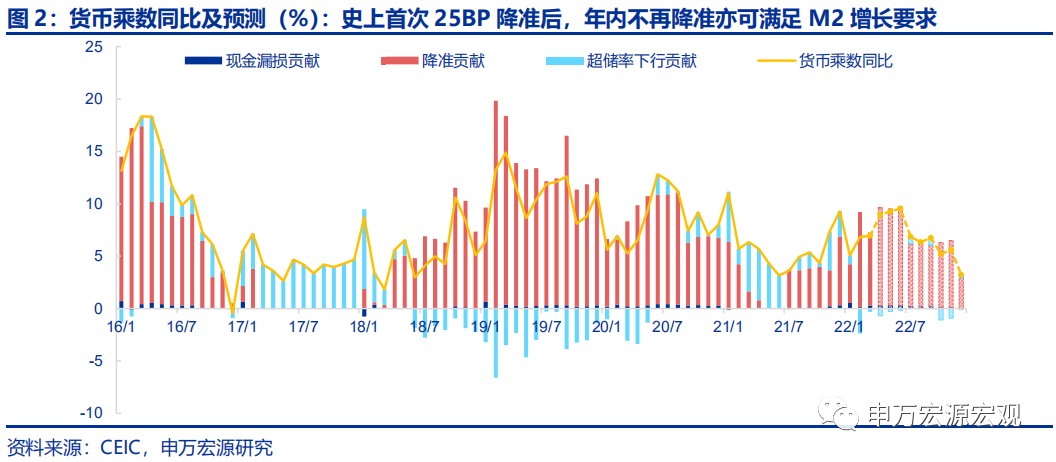

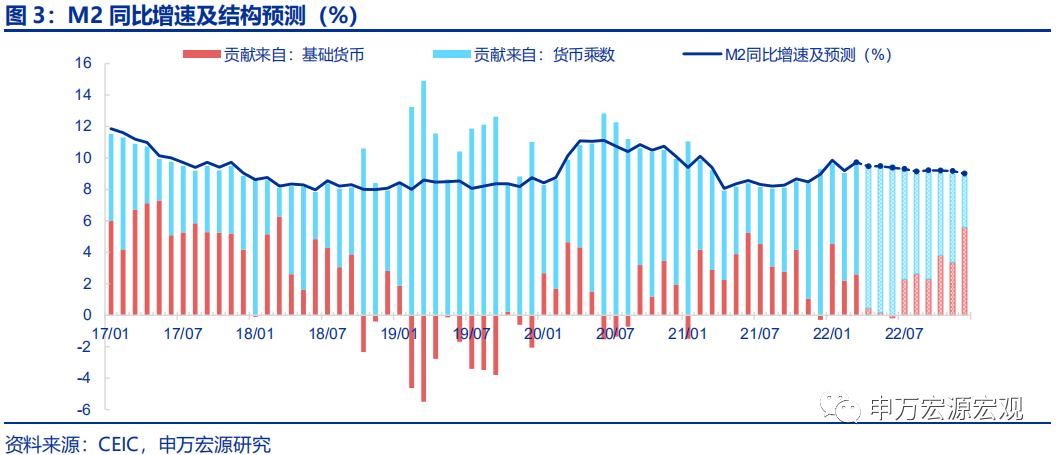

降准幅度首次收窄至25BP,凸显当前流动性投放迫切性并不高,在央行外汇储备经营利润上缴财政有望推升二季度基础货币增速的背景下,此次降准相当于“置换月末逆回购”。国常会重提“适时降准”之后,市场对近日降准已经形成强烈预期,但25BP的极窄降幅却是出乎市场预料的,为什么拿出这样一个稍显谨慎的幅度?从流动性供给“量”的角度来看,两大财政货币政策操作配合的因素,令二季度流动性投放本身就比较充裕:其一,今年财政支出较去年明显更加积极,去年多存的政府存款也成为今年重要的财政融资手段,政府存款的多减对基础货币高增提供了重要支持,3月政府存款单月减少达12657亿,同比大幅多减7000亿,仅这一项就对M2同比增速形成了1.2个百分点的增量贡献,加之1-3月MLF增量净投放4000亿,3月在M2同比上行0.5%至9.7%的基础上,测算的超储率仍达到1.6%,显示银行间流动性已经相当充裕。其二,二季度即将迎来万亿增值税留抵退税的年内峰值,其所采用的央行外汇储备经营利润上缴的融资模式也将带来当季约6000亿的增量基础货币大规模投放,从而二季度流动性本就相当充裕,保证9.0%-9.5%左右的M2增速难度并不大。从这个意义上来看,这次25BP合计5300亿的流动性释放,其实相当于对月末逆回购的置换,预计8月之前月末逆回购余额都可以保持在500亿左右的地量,仍进行操作的原因更多是为了有连续的逆回购报价。

既然流动性量并不紧张,为何实施小规模降准?本次操作的目标直指充分满足疫情影响下企业可能集中出现的短期和中长期贷款需求,并降低企业综合融资成本。本次降准年化降低金融机构资金成本约65亿元,尽管总规模并不大,但如果集中用于新增贷款投放,并集中导向对疫情影响较为严重的行业和民营、小微企业信贷成本的下降,是可以实现比较明显的效果的。回顾2020年2-4月,疫情普遍冲击国内企业现金流的背景下,就曾出现过企业短期贷款的超季节性高峰、长期贷款需求也较为旺盛,当时M2增速的大幅上行也得到降准、基础货币投放操作的良好保障。这次的小规模降准正是当时的扩信用目标的又一轮体现,且幅度上也较当时的操作更为精确,可能已经充分考虑到避免出现信贷从企业部门变相流向房地产等资产市场导致新的结构扭曲的问题。

本次窄幅降准后,LPR下调的概率实质性下降,9月之后有50%的概率再降准25BP。去年央行曾明确解释过,两次各50BP降准之后,对商业银行形成的成本下降幅度可以支持一次1Y LPR 5BP的下调。从这个角度再看这次25BP降准,传递出的信号恰恰是着力避免市场形成新的LPR下调的预期。考虑到LPR下调对房地产需求的非对称影响(一二线、东部地区容易出现地产泡沫,而三四线、中西部地区促进需求释放的效果不如“因城施策”,两者分化可能加剧),当前央行对降息预期态度谨慎是非常可以理解的。我们预计年内LPR下调的概率较低。从降准的角度来看,9月-12月流动性缺口又相对可能有所扩大,央行既可以选择再“微降准”25BP,也可以用5000亿-8000亿的月末逆回购抵补,两者均可保障今年9.0%左右的M2同比增长和对应的合理扩张的信用环境。而尽管美联储加息、缩表均有提前,但在出口竞争力仍总体强劲、企业境外融资行为谨慎的当下,对我国的外溢效应相当小,年内货币政策操作的目标仍聚焦国内扩信用,而主要约束也仍来自国内房地产市场结构的分化。

(文章来源:申万宏源)

Comments