01

22Q1A股业绩增速有所放缓

1.1 A股业绩同比增速有所下滑

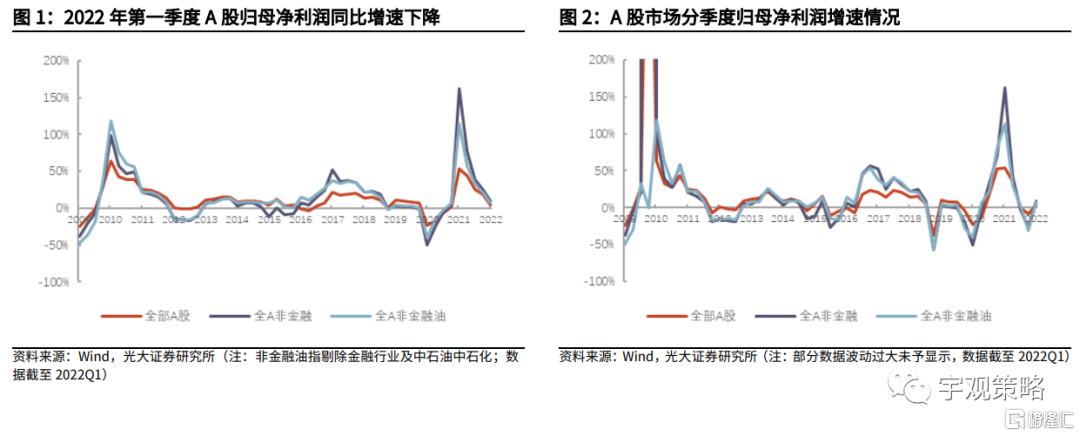

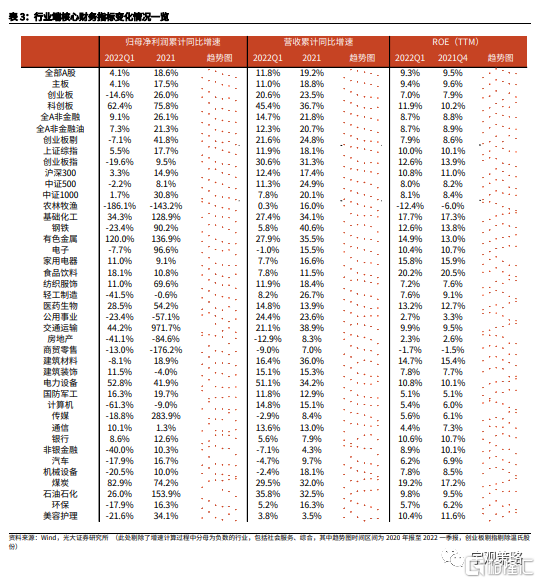

一季度A股业绩增速放缓。整体来看,2022Q1全部A股归母净利润同比增速为4.1%,环比2021Q4的增速为71.3%,2021年全部A股归母净利润同比增速为18.6%。全部A股非金融2022Q1归母净利润同比增长9.1%,环比2021Q4的增速为138.0%,2021年全年A股非金融归母净利润同比增长26.1%。由于2022年一季度国内经济受疫情影响较大,考虑同样受疫情影响的20年第一季度,2022Q1全部A股归母净利润相较于2020Q1的增速为59.4%。一季度国内受疫情影响,无论是全部A股还是A股非金融,其2022Q1的业绩增速均低于2021年全年的业绩增速,业绩增速的下降与我们此前的预期相一致[1]。

各板块业绩表现各异。从主要板块来看,主板/创业板/科创板/创业板剔温氏的2022年一季度归母净利润同比增速分别为4.1% /-14.6% /62.4% / -7.1%,2021全年的归母净利润同比增速分别为17.5% /26.0% /75.8% /41.8%。

[1]参见2021年11月4日发布的报告,《藏锋待时,稳中求胜——2022年A股年度策略报告》。

1.2 营收增速下降,单季度毛利率小幅回升

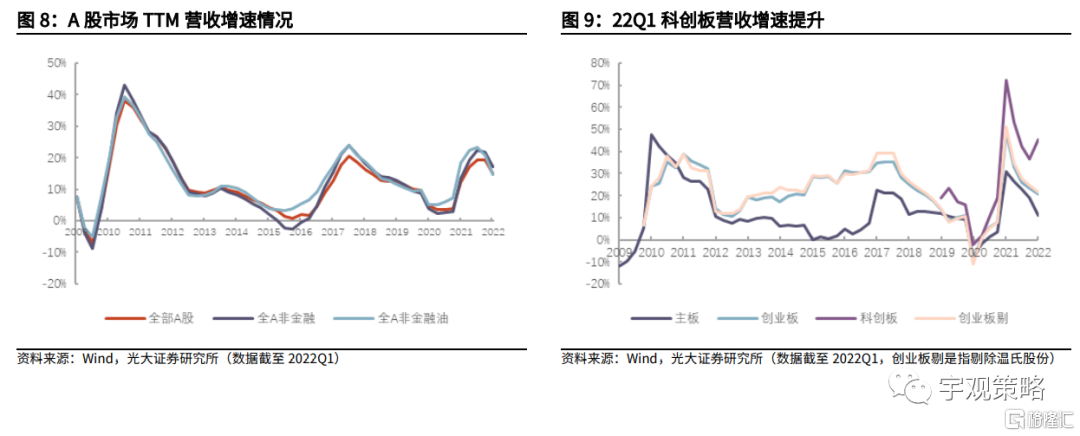

2022年一季度A股整体营收增速为11.8%,环比2021Q4的增速为-9.0%,2022Q1全部A股的营收同比增速低于2021年全年的19.2%。全部A股非金融2022Q1增速为14.7%,环比2021Q4的增速为-13.2%,2022Q1全部A股非金融的营收同比增速同样低于2021全年的21.8%。

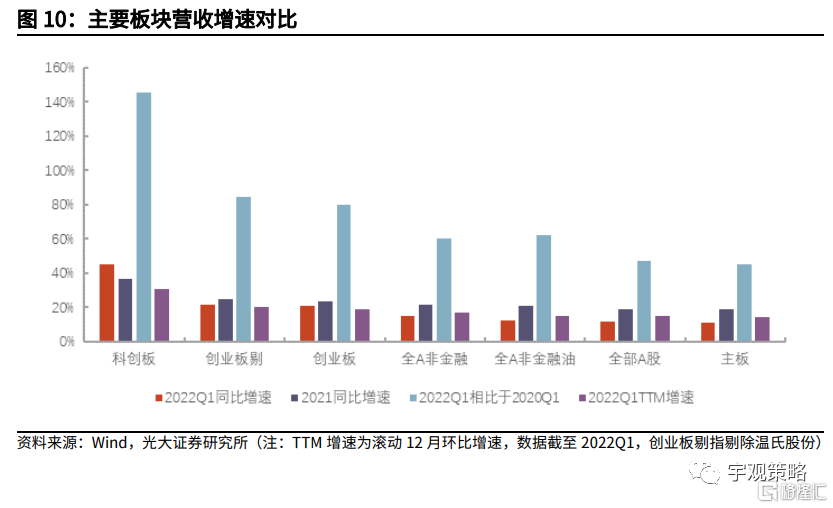

主板2022Q1营收增速下降。分板块来看,主板/创业板/科创板/创业板剔温氏的2022Q1营收增速分别为11.0% /20.6% /45.4% /21.6%, 各板块2022Q1环比2021Q4的营收增速分别为-8.6% /-15.9% /-13.3% /-15.8%,2021年全年营收增速分别为18.8% /23.5% /36.7% /24.8%。

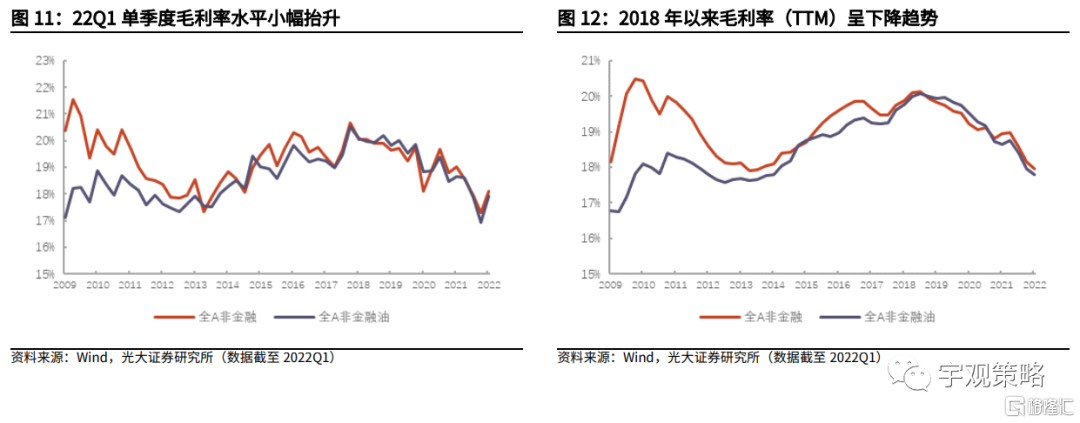

单季度毛利率小幅回升。2022Q1全部A股非金融毛利率与2021年全部A股非金融毛利率基本持平,达到18.1%,较2021Q4的17.3%提升了0.8 pct。从滚动毛利率水平来看,全A非金融的毛利率自2018年开始持续下降。分板块来看,主板/创业板/科创板2022Q1的毛利率分别为17.5% /24.4% /33.5%,各板块2021年毛利率分别为17.5% /26.0% /33.7%,主板、科创板2022Q1与2021年的毛利率基本持平,创业板2022Q1毛利率较2021年下降1.6pct。

02

行业:上游原材料板块景气度相对较高

2.1 上游板块表现相对较好

分板块来看,上游原材料板块和科技板块2022Q1净利润增速为正,分别为35.6% /8.6%,中游制造业板块、下游消费板块和金融板块2022Q1业绩均出现了不同程度的下滑,业绩增速分别为-0.6% /-8.8% /-1.4%,上游/中游/下游/金融/科技板块2021年业绩增速分别为98.4% /22.6% /-22.0% /11.1% /33.7%。虽然下游消费板块2022Q1的业绩增速为负,但从业绩改善的角度来看,下游消费板块2022Q1业绩增速较2021年业绩增速有较大的改善。

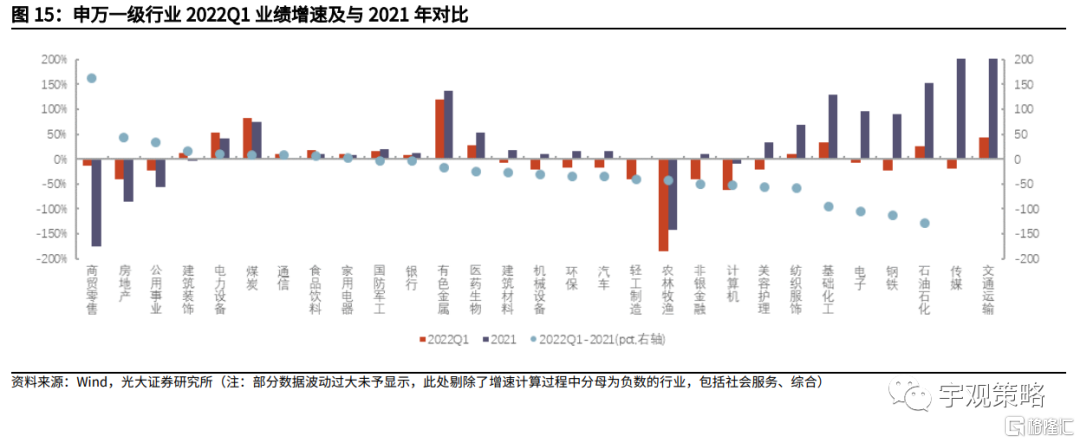

分行业来看,有色金属、煤炭、电力设备2022Q1业绩增速靠前,农林牧渔、计算机、轻工制造业绩增速靠后,2021年业绩增速靠前的行业分别是交通运输、传媒和石油石化。从业绩改善的角度来看,商贸零售、房地产、公用事业2022Q1业绩增速较2021年全年的业绩增速已有较大的改善。

2.2 疫情影响下的毛利率分化

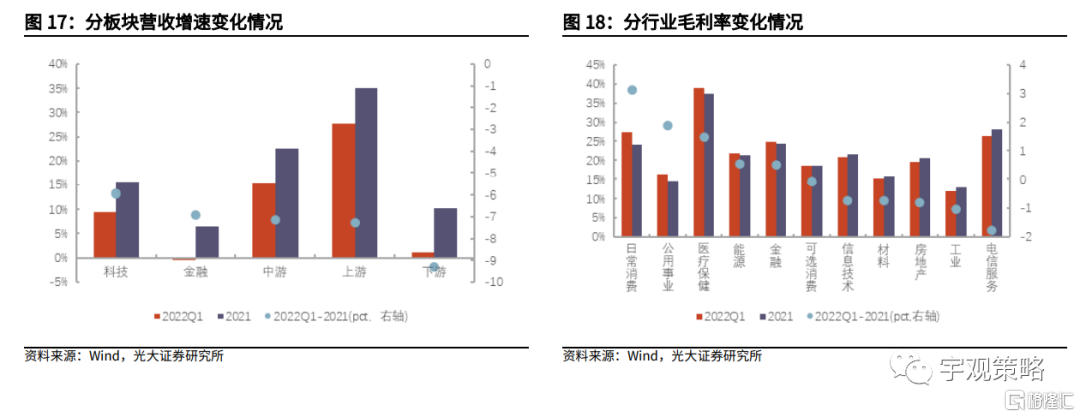

各板块营收增速放缓。分板块来看,除金融外的各板块2022Q1营收增速均为正,但所有板块2022Q1的营收增速均小于2021年的营收增速。上游/中游/下游/金融/科技2022Q1的营收增速分别为27.7% /15.4% /1.0% /-0.5% /9.6%,2021年的营收增速分别为35.0% /22.5% /10.3% /6.5% /15.5%。

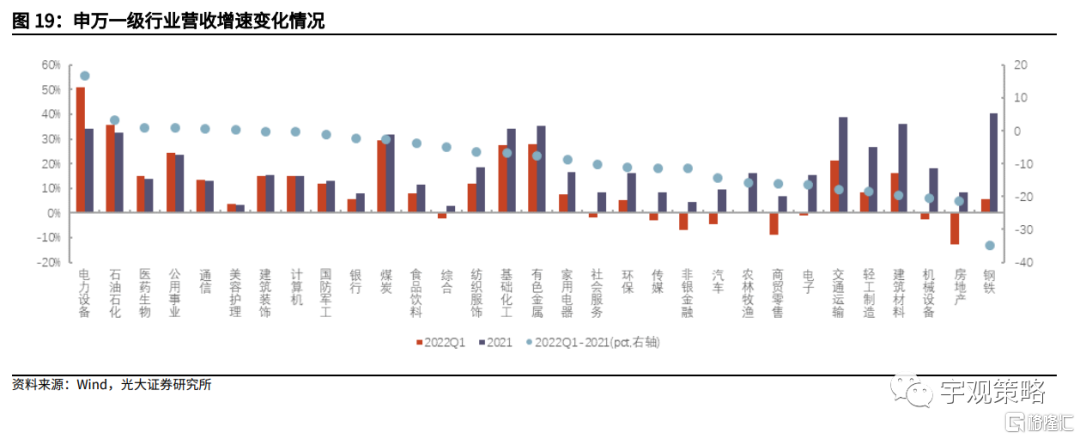

分行业来看,电力设备、石油石化、医药生物、公用事业、通信、美容护理行业2022Q1营收增速较2021全年营收增速有不同程度的改善,其余行业2022Q1营收增速低于2021全年的营收增速。从营收增速的绝对值来看,电力设备、石油石化、煤炭、有色金属2022Q1营收增速靠前,房地产、商贸零售、非银金融、汽车2022Q1营收增速靠后。

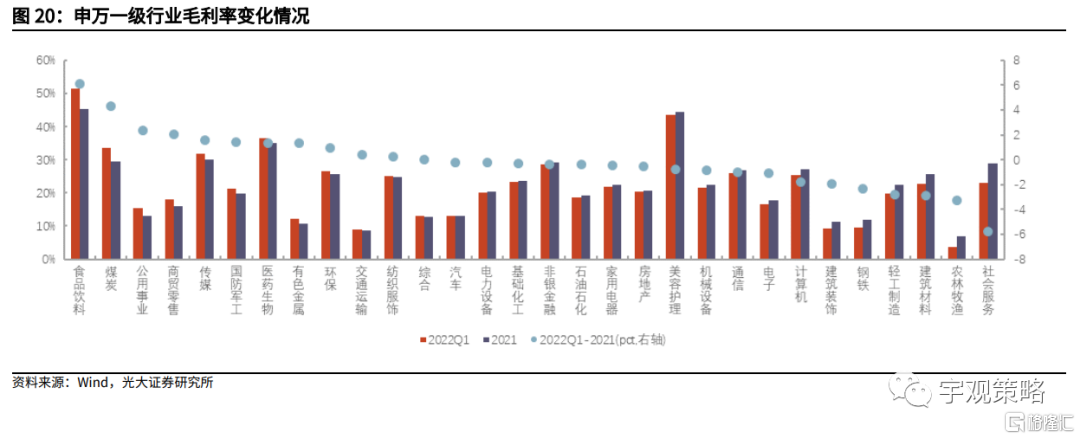

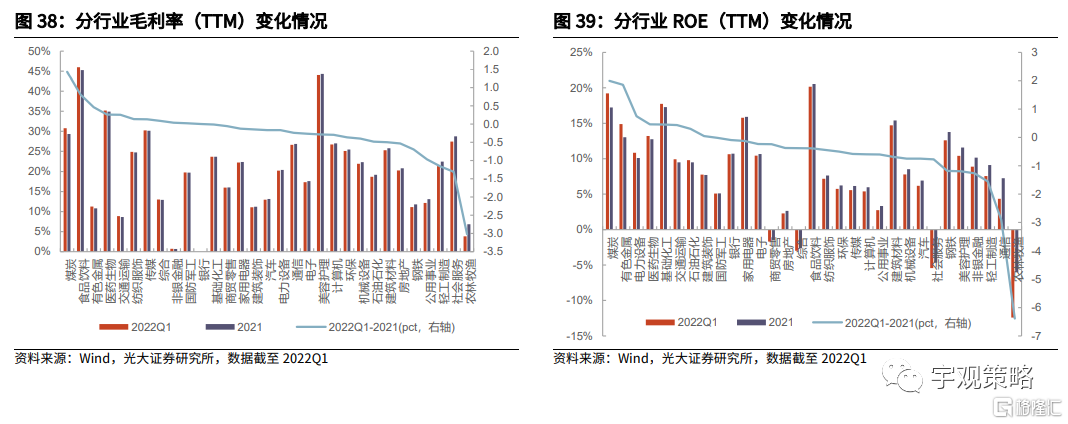

毛利率走势有所分化。从毛利率来看,不同行业毛利率的变化趋势有所不同,日常消费和公用事业行业2022Q1毛利率较2021年全年的毛利率抬升幅度较大,分别为3.1pct和1.9pct,电信服务和工业则分别下降了1.7pct和1.0pct。从申万一级行业来看,食品饮料、煤炭、公用事业、商贸零售等行业的毛利率抬升幅度较大,而社会服务、农林牧渔、建筑材料、轻工制造的下降幅度较大。

03

杜邦分析:净利率下降导致ROE下行

3.1 净利率下降导致ROE降低

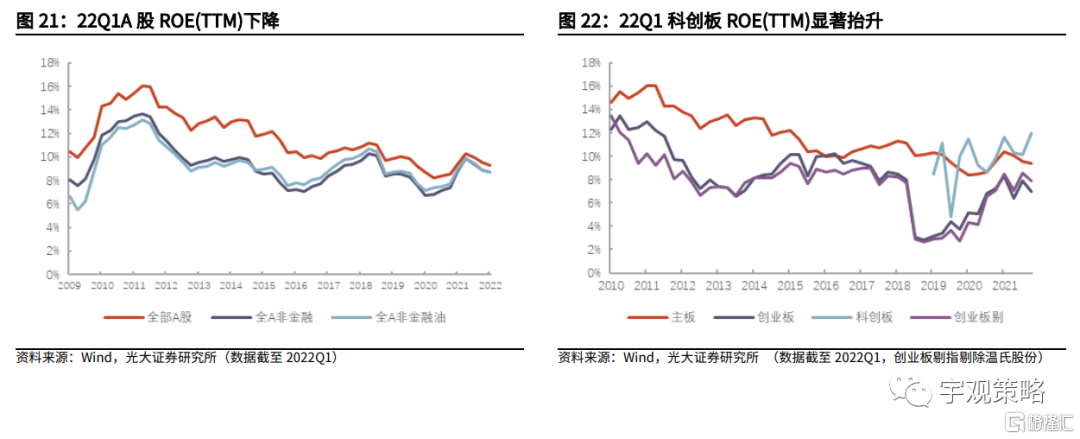

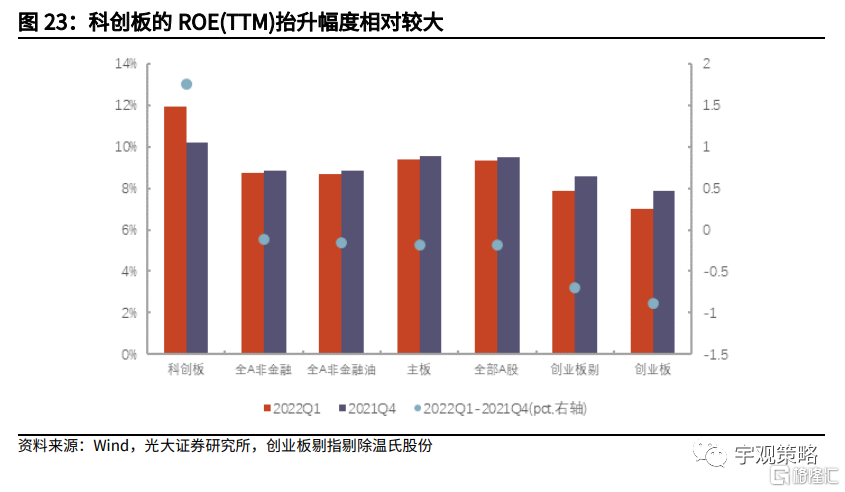

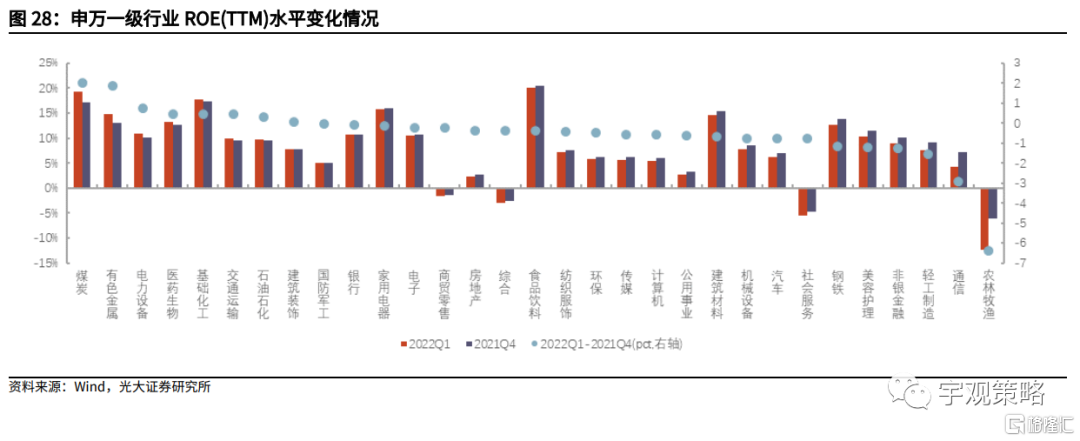

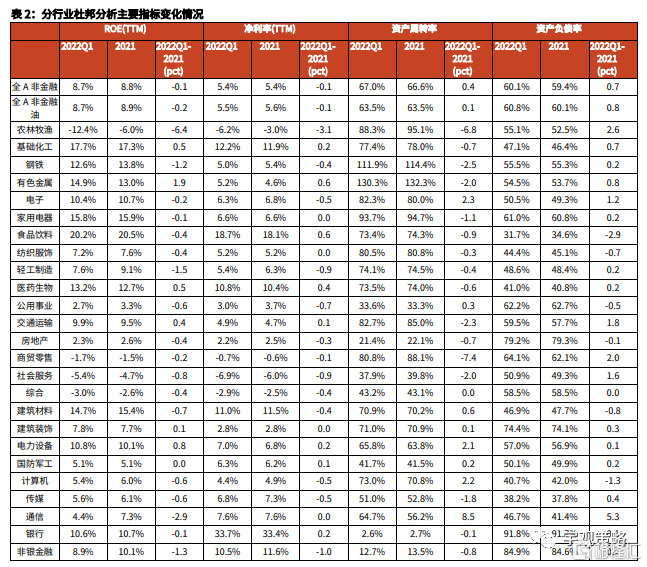

2022年一季度全部A股的ROE(TTM)为9.3%,较2021年的9.5%下降0.2pct。从主要板块来看,科创板的ROE(TTM)提升幅度最大,从2021年的10.2%,提升了1.7pct至11.9%,主板、创业板2022Q1的ROE(TTM)较2021年均有所下行,分别下降0.2pct /0.9pct至9.4% /7.0%。

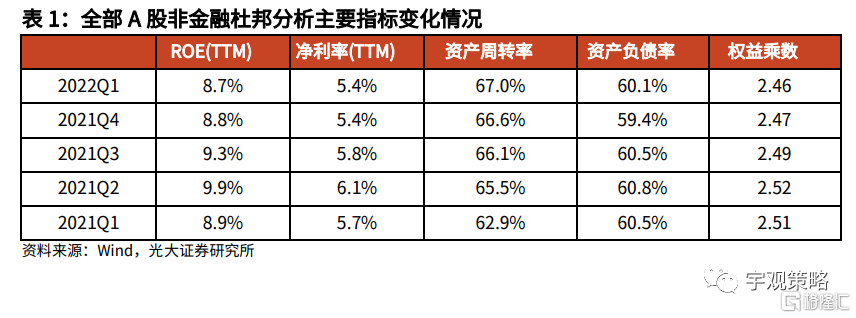

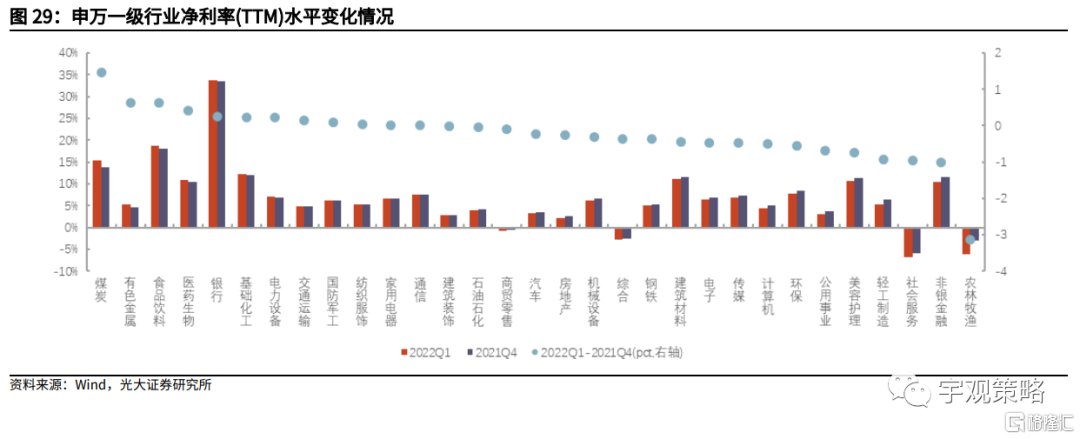

杜邦分析来看,净利率下降是ROE下行的主要原因。全A非金融2022Q1净利率为5.4%,与2021年基本持平。分板块来看,主板、创业板、科创板2022Q1净利率分别下降0.1pct /0.6pct /0.6pct至8.1% /6.4% /12.2%。因而,整体而言,净利率下降是导致2022年第一季度ROE下行的主要因素。

3.2 上游原材料板块ROE(TTM)改善

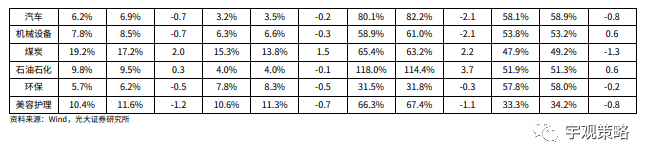

分板块来看,除上游板块外,中游、下游、金融和科技板块2022年第一季度ROE(TTM)均出现不同程度的下滑。分行业来看,煤炭、有色金属、电力设备、医药生物2022年第一季度ROE(TTM)的提升幅度相对较大,农林牧渔、通信、轻工制造、非银金融的下降幅度较大。

从杜邦分析来看,ROE(TTM)改善的行业净利率和资产周转率均有所改善。2022年第一季度ROE(TTM)提升幅度靠前的煤炭、电力设备行业,其2022Q1净利率分别提升1.5pct/0.2pct,资产周转率分别提升2.2pct/2.1pct。从资产负债率来看,资产负债率上升的行业多于下降的行业,通信、农林牧渔、商贸零售、交通运输上升幅度靠前,食品饮料、计算机、煤炭、美容护理降幅靠前。

04

预计22年A股盈利增速有所下行

4.1 今年全年A股盈利将在低个位数水平

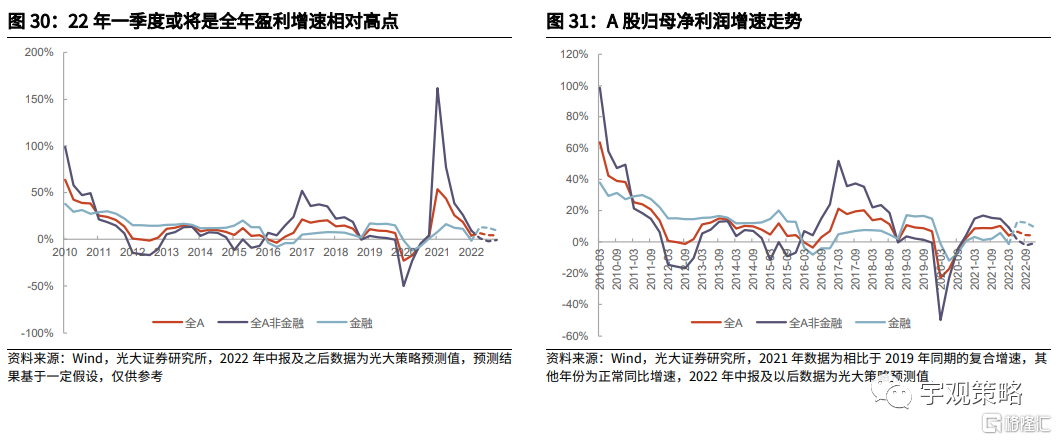

22年全年A股盈利均面临一定压力。一季度A股盈利增速已出现大幅下降,我们预计今年全年A股盈利增速或将在低个位数水平。根据我们自上而下的预测,今年全年A股整体盈利增速或将在4.1%左右,非金融板块将降为负增长,从节奏上看,二季度业绩仍有进一步下降的可能,特别是非金融板块的下降幅度或相对较大。但在全年5.5%的GDP增长目标下,四季度的A股盈利表现可能有所好转。

4.2 盈利预期可能会继续有所下调

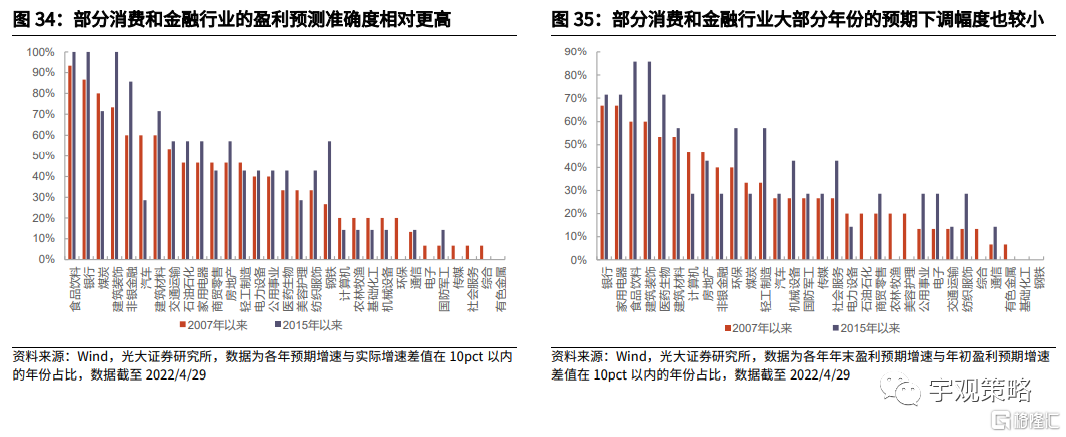

当前市场自下而上一致预期仍然相对偏高。当前市场一致预期下全部A股22年净利润增速为25.4%,全部A股非金融的预期净利润增速为39.0%,两者均显著高于我们对于今年A股盈利的预期。而从历史上看,在大部分年份,年初的A股盈利预期多偏高,一季报后或将会有所下调。

关注成长板块盈利预期下调的风险。分板块来看。历史上对于成长和周期板块的盈利预期准确度相对较低,而对于食品饮料等消费行业以及银行业的预期准确度相对更高。这与不同行业业绩稳定性等诸多因素有关。而从今年的情况来看,4月以阳光电源为代表的部分公司的业绩大幅低于预期导致电新及创业板的股价调整,当前市场对于成长板块整体的业绩预期仍然相对较高,未来若盈利预期有所下调,相关公司及板块的股价或也将受到拖累。

05

从财报看今年的三条投资线索

5.1 从相对业绩优势看消费的景气度

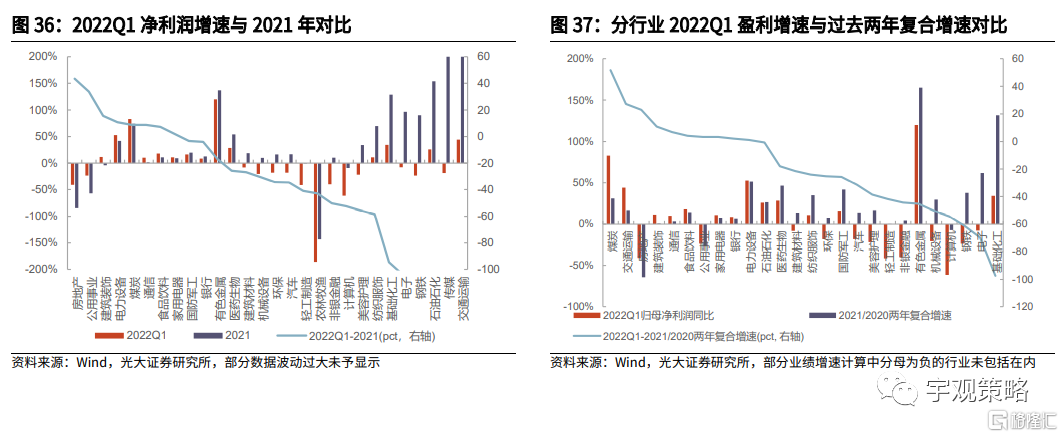

一季报中,景气度相对较高的方向为上游和消费两个板块。从净利润指标来看,一季度净利润正增长且较2021年有所抬升的行业主要是建筑、电力设备、煤炭、通信、食品饮料、家电。而从增速水平来看,有色、煤炭、电力设备、交通运输、基础化工、医药生物、石油石化、食品饮料排名靠前。整体而言,在一季度业绩有着较好表现的行业主要集中在上游和消费两个板块。

盈利能力端同样是上游和消费板块有更好表现。从2022Q1与2021年盈利能力指标来看,煤炭、食品饮料、有色金属、医药生物的毛利率(TTM)有所抬升,煤炭、有色金属、电力设备、医药生物的ROE(TTM)有所抬升。综合来看,以煤炭、有色金属等为代表的上游板块,以食品饮料、医药生物为代表的消费板块在一季度有着更好的业绩表现。

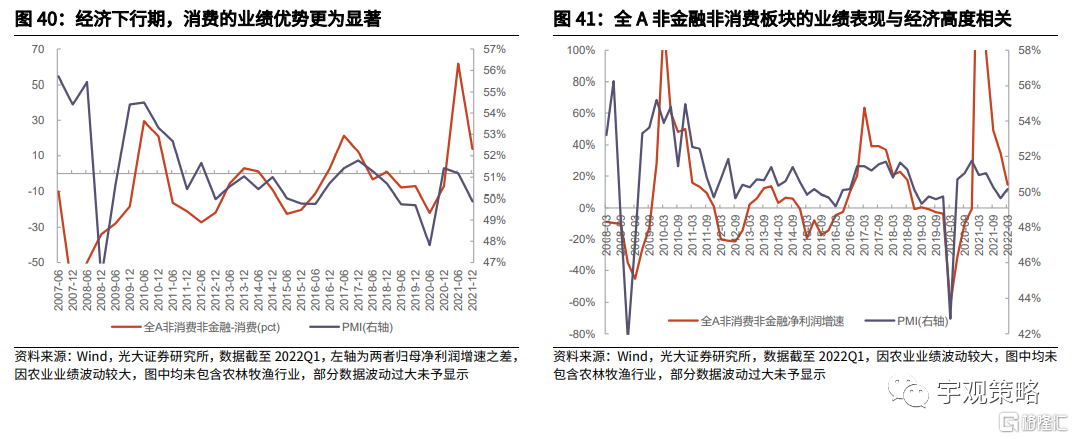

消费板块有望成为今年景气度最高的方向之一。相较于上游板块的业绩更取决于大宗品价格走势,消费板块今年的业绩确定性或相对更高。整体而言,A股上市公司本身是经济一部分,板块的业绩表现都会受到经济的影响,但不同板块之间有着较大的差异。全部A股非金融非消费板块的业绩与经济之间的相关度更高,而消费板块的业绩与经济之间的相关度更低。在经济上行期,非金融非消费板块的业绩表现优于消费板块,而在经济下行期,消费板块的业绩表现优于非消费非金融板块。

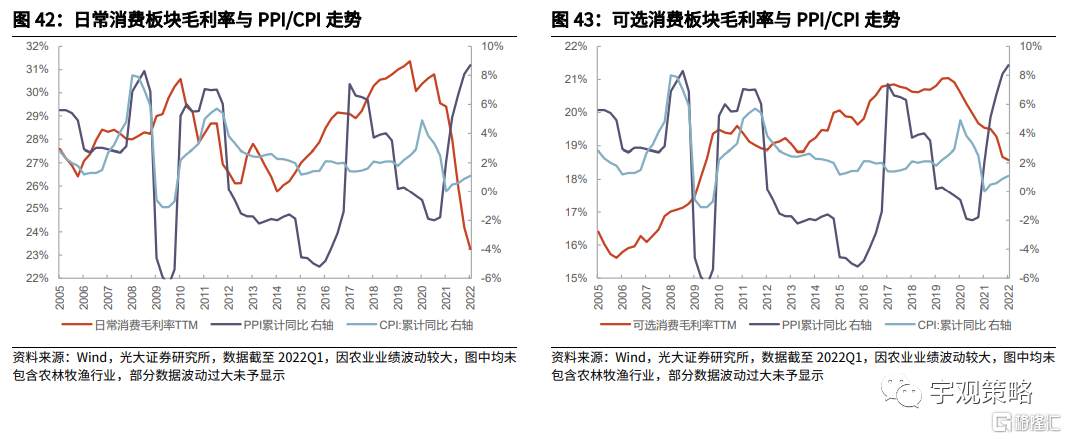

通胀的传导对于消费板块的业绩有多大影响?通胀,特别是PPI的持续高位一直是市场关心的重要问题,从财报数据来看,资源价格处于高位带动上游板块业绩持续亮眼表现,也对中游制造业的利润形成了明显的挤压。那么,通胀向下游消费的传导对消费板块的业绩有多大影响?从历史上看,不论是PPI还是CPI,与消费板块的毛利率之间并不存在非常显著的相关关系。一方面,大宗品价格是影响PPI走势的重要因素,而大宗品价格对于消费板块的直接影响相对较弱。另外一方面,CPI包含着衣食住行的方方面面,其范围较消费类上市公司的业务范围更为广泛,比如鲜菜、牛肉、羊肉等是CPI的重要组成,但对于上市公司的业绩影响相对较小。与此同时,消费上市公司多是行业内具有话语权的龙头公司,其本身也具有成本转嫁的能力。虽然高通胀对消费整体盈利能力影响不大,但对于汽车、家电等更具制造业属性的消费品行业或有一定不利影响。

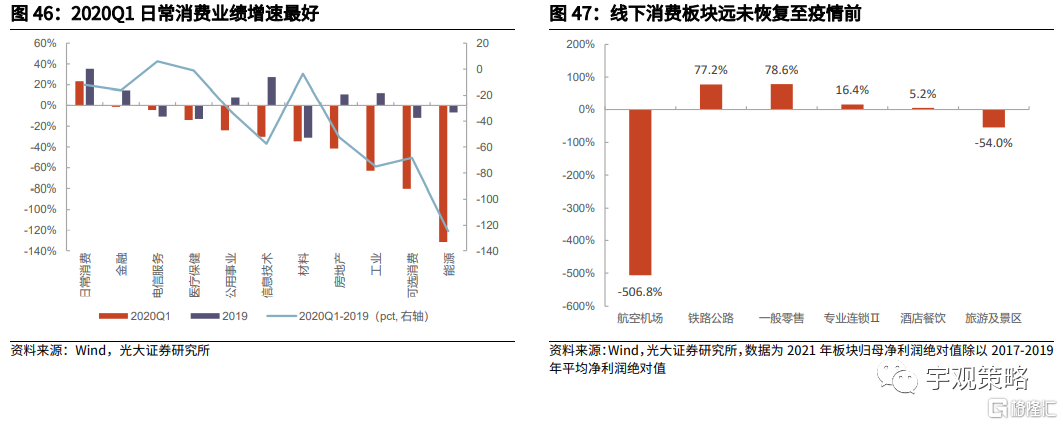

疫情对消费板块的业绩有多大影响?近期国内再度受到疫情的扰动,包括上海在内的多个地区采取了较为严格的疫情防控措施,疫情的扰动也对A股业绩产生不利影响,但消费或是其中受影响相对较小的板块。一方面,从2020年的经验来看,在疫情冲击之下,A股整体净利润增速大幅下降,但消费的降幅相对较小,是市场规避业绩风险的重要配置方向,食品饮料、医药等行业的业绩相对优势更得到凸显。另外一方面,对于消费板块中受到疫情影响更大的线下消费行业,其景气度处于历史底部,未来即使有疫情扰动,其长期修复的趋势不会发生变化。

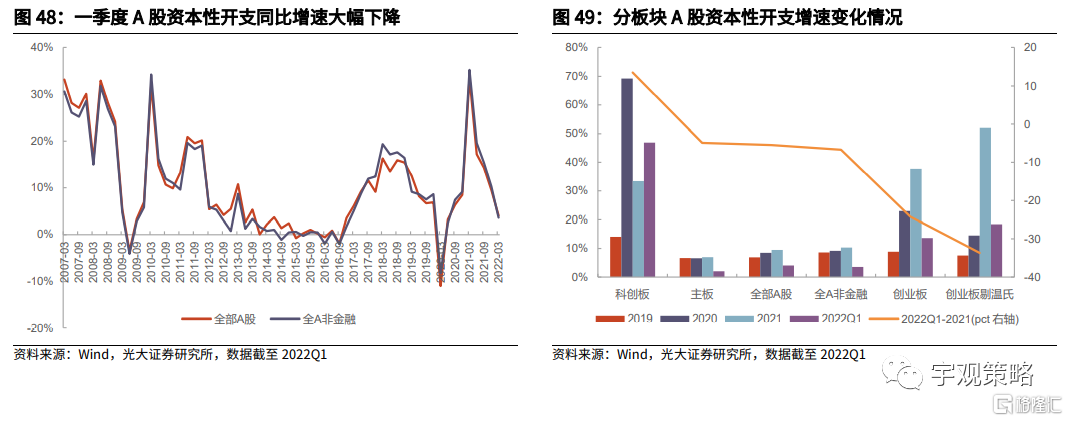

5.2 从资本开支看基建的景气度

一季度A股资本开支增速显著下降。2022年一季度全部A股非金融资本开支增速为3.6%,比2021年的10.3%大幅下降,这一水平在2017年以来的时间范围内,仅好于2020年上半年。分板块来看,科创板是唯一一个2022Q1资本开支增速较2021年有所抬升的板块,创业板的资本开支增速降幅则相对较大。从增速绝对值来看,科创板和创业板的增速均要高于主板。

大部分行业的资本开支增速均有显著下降。分行业来看,仅有色金属、银行、通信、建筑装饰、石油石化、汽车6个行业的2022Q1资本开支增速较2021年有所提升,其他行业均有不同程度的下降,社服、交运、纺织服饰、机械设备等行业的降幅相对较大。其他资本开支规模较大的行业中,电子行业增速小幅下降,电力设备则有20pct以上的降幅。从增速绝对值来看,建材、电力设备、汽车、有色金属、基础化工、银行的2022Q1资本开支增速在20%以上,社服、农林牧渔、房地产、环保、交运的增速在-20%以下。

资本开支增速的趋势下行与疫情影响。一方面,今年A股整体的盈利增速有一定的下行压力,而在盈利下行期,A股整体的资本开支增速往往也会下行,因而今年全年的资本开支增速较去年或将有较大的幅度的下行。另外一方面,一季度我国受到疫情的扰动,包括上海在内的多个省市采取了较为严格的疫情防控限制措施,这对于部分行业的经营活动也产生了较大的影响。

结构上,哪些行业可能成为今年的亮点?资本开支的强弱代表了企业对于未来的乐观与悲观预期,从资本开支增速的绝对水平和增速变化来看,基建相关行业或将是今年最值得关注的方向。一方面,建筑行业是不多的2022Q1资本开支增速较2021年有所抬升的行业,而建材的这一数据虽然较2021年有小幅下降,但22Q1绝对增速水平达到了89%。另外一方面,从历史上看,在政策发力,基建投资增速抬升的阶段,建筑及建材行业的资本开支增速也往往会有所抬升。在今年稳增长的大方向下,基建投资也将是发力的重要方向,预计今年全年基建产业方向的建筑、建材等行业或最为值得关注。

5.3 从出口的变化看各行业的压力

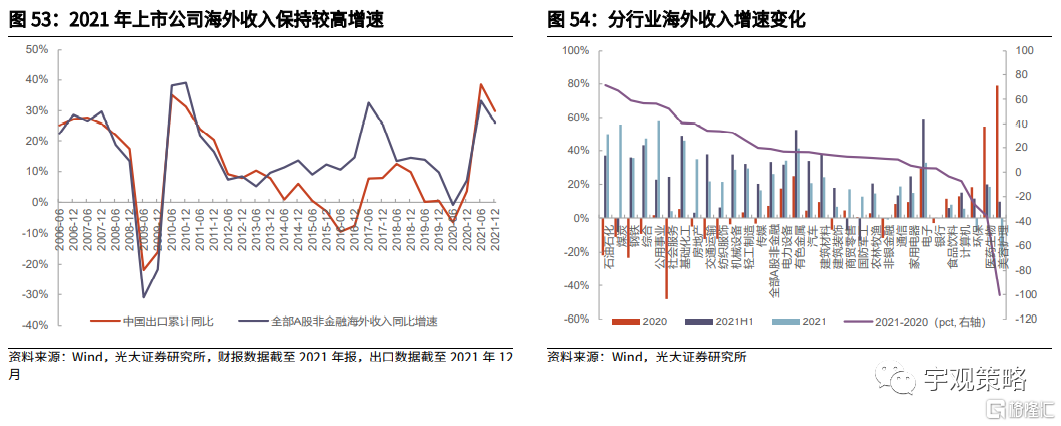

2021年上市公司海外收入保持高增长。上市公司仅在中报和年报披露其海外收入的情况,2021年全部A股非金融海外收入同比增速为26.1%,较2020年7.1%的增速大幅抬升了19.0pct。2020和2021年两年复合增速为16.2%,较2019年9.7%的增速抬升了6.5pct。但得益于本身国内业务收入也有不错表现,海外收入占总收入的比重抬升幅度并不明显,全部A股非金融的海外收入占总收入的比重从2019年的10.0%提升到2021年的10.6%。

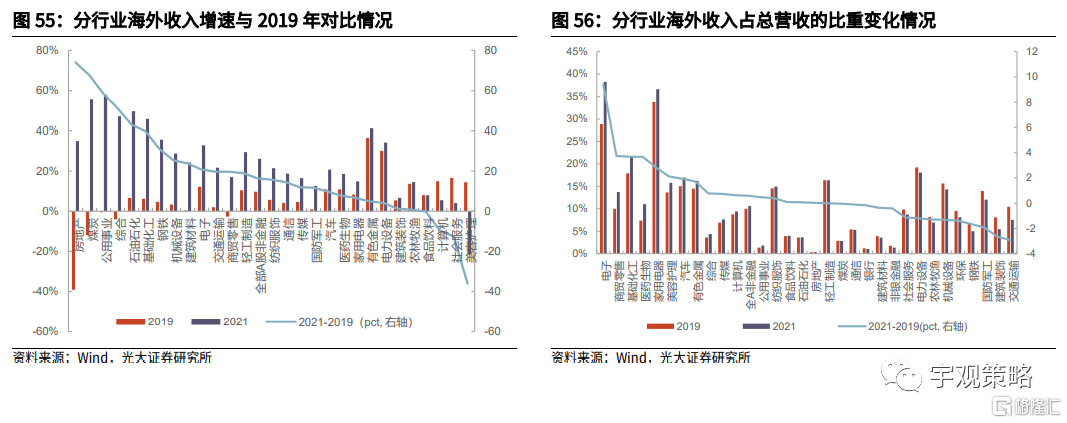

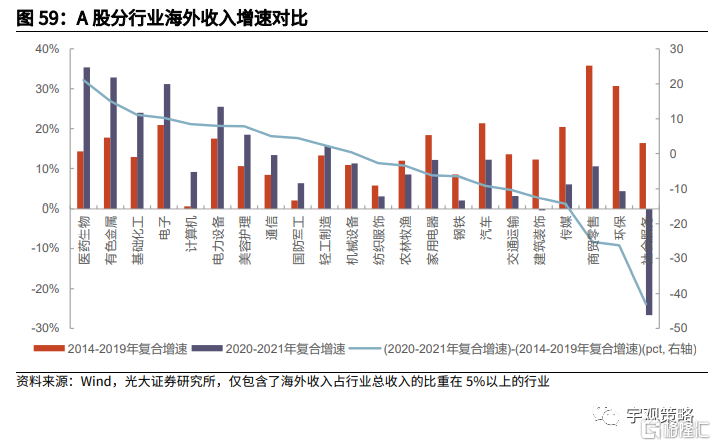

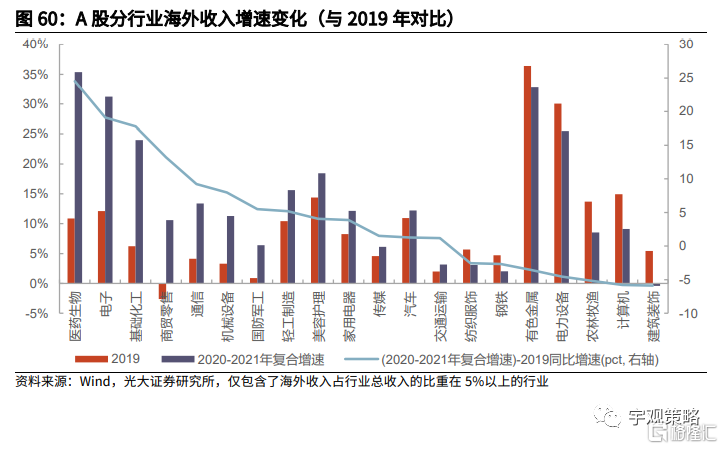

大部分行业2021年海外收入增速较2020年有所抬升。从2021年海外收入增速与2020年对比来看,石油石化、煤炭、钢铁等行业的海外收入增速抬升幅度最高,且增速的绝对水平也更高,而美容护理、医药生物、环保等行业的下降幅度相对更大,且有美容护理、环保两个行业为负增长。与2019年对比来看,大部分行业的海外收入增速同样有所抬升,房地产、煤炭、公用事业等行业的抬升幅度最大,环保、美容护理、社会服务、计算机等行业的下降幅度相对较大。

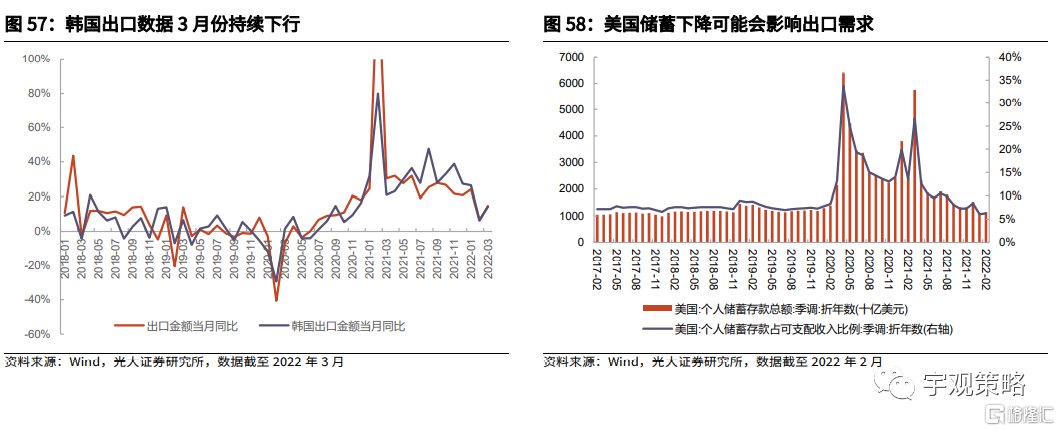

我国出口在过去两年有着亮眼表现,但今年或将面临一定的下行压力。在过去两年里,海外生产受阻使得我国出口数据有着非常亮眼的表现,2021年出口增速达到了29.9%,但今年以来,出口增速显著下降,前三个月累计同比增速为15.8%。一方面,当前海外疫情影响逐渐消退,生产逐渐恢复;另外一方面,过去两年海外旺盛的需求部分来自于政府补贴形成的高收入与高储蓄,但目前美国居民储蓄占比已经降到了疫情前的水平,未来海外需求可能会面临持续下行压力。因而未来国内出口增速或仍将面临压力。

出口的压力或也将在A股上市公司海外收入层面有所体现。如我们上文所述,今年海外需求面临下行压力,而供给有望得到恢复,海外疫情的消退或也将减少对于防疫物资的需求,今年我国出口面临较大的下行压力,海外收入对于A股业绩的贡献或也将显著下降。若假设没有发生疫情,且2020-2022年海外收入增速均与2019年相同,则可以估算出2022年的A股海外收入规模,所得2022年的海外收入同比增速将在-2.2%左右(估算2022值/2021实际值-1)。

医药、化工、电子等行业今年海外收入端压力或将更大。2014至2019年间A股整体海外收入增速波动较小,大部分年份在10%-15%之间波动,我们以2020-2021年的复合增速与2014-2019年的复合增速对比来看,医药、有色、化工、电子等行业的海外收入增速抬升幅度较大,均在10pct以上。如果以2020-2021年的复合增速与2019年同比增速对比来看,同样是医药、电子、化工等行业的抬升幅度相对最大。这些行业在今年海外收入端的压力或相对更大。

5.4 景气度与估值匹配情况来看,哪些方向值得关注?

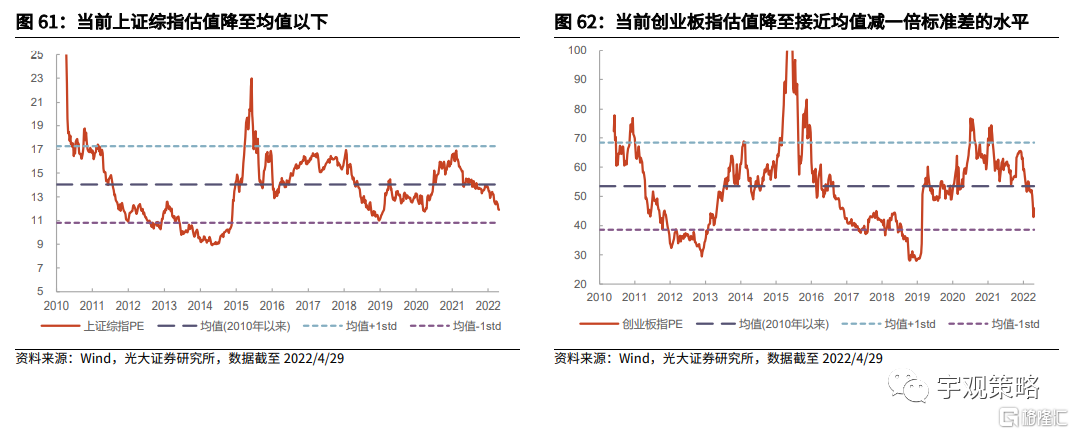

财报季后,A股估值处于什么水平?当前上证综指PE估值为11.9X,处于2010年以来25.2%的分位数水平,创业板指PE估值为45.9X,处于2010年以来34%的分位数水平。分行业来看,31个申万一级行业中,有22个行业的PE估值历史分位数(2010年以来)在30%以下,纺织服饰、通信、电子、医药生物、交运、有色金属、非银金融、环保、基础化工、传媒、石油石化的估值所处历史分位数在5%以下。社会服务、汽车、美容护理、公用事业、食品饮料等行业的估值分位数在70%以上。

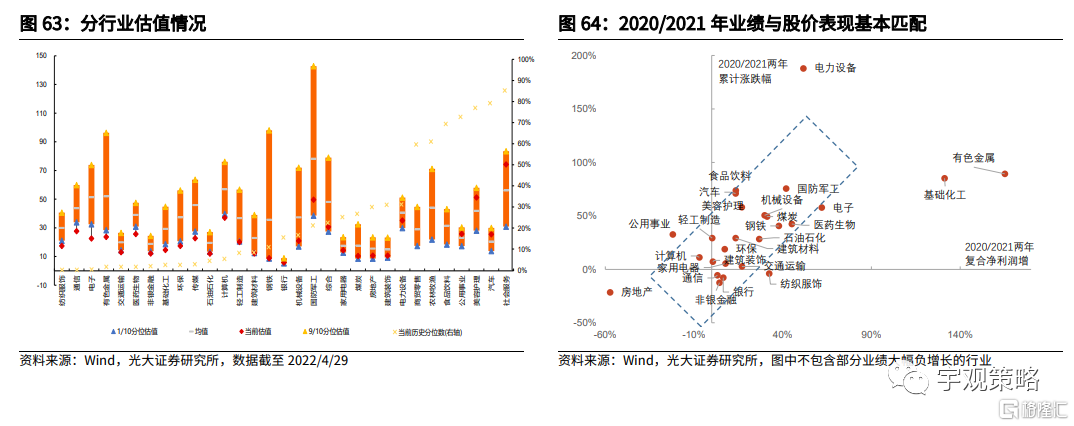

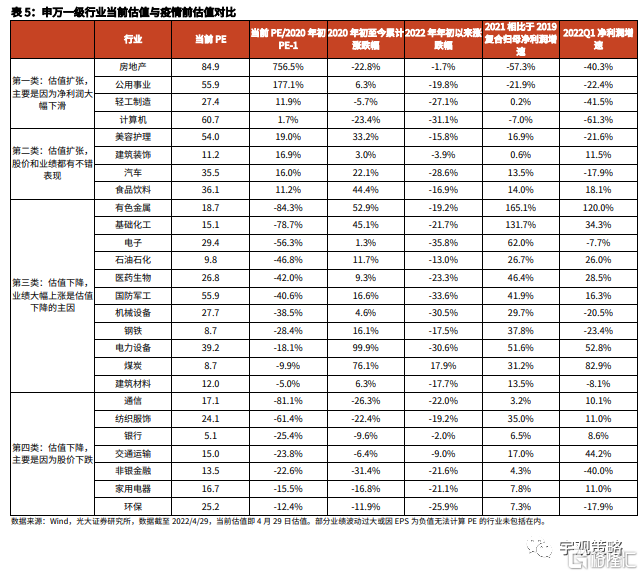

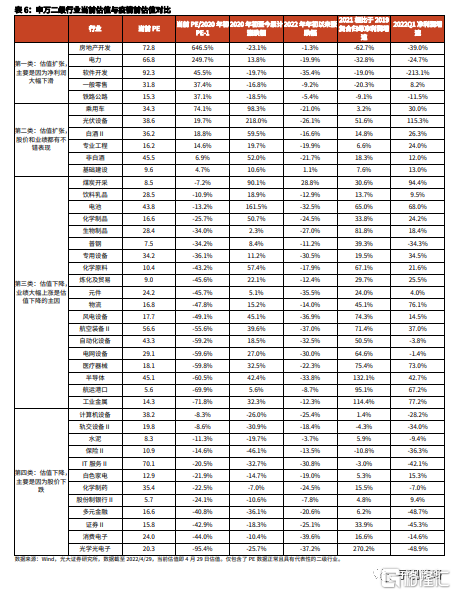

与疫情前相比,估值有何变化?过去两年的疫情扰动使得部分行业的估值也出现了显著波动,从全部A股来看,当前(4月29日)PE估值为16.0X,较2020年初的17.6X下降了8.7%。而根据估值变化,可以将行业分成4类:1、估值大幅扩张,但主要是由于过去两年净利润大幅下滑,包括房地产、公用事业等行业;2、估值有所扩张,过去两年的股价和业绩均有不错表现,包括美容护理、汽车、食品饮料等行业;3、估值下降,同期股价也有所上涨,而业绩增幅更大导致PE估值下降,主要包括有色金属、基础化工、电力设备、煤炭等行业;4、估值下降,但主要是由于股价的下跌,包括通信、纺服、家电等行业。二级行业也可以同样进行分类,详细请见下表。

从盈利与估值的对比来看,哪些行业更值得关注?在以上四类中,第二类是最值得关注的,其本身业绩保持不错的增长,而估值中枢的抬升说明行业受到市场青睐,第三类的公司数量相对最多,既有业绩大幅增长的上游板块,也有电力设备、电子、医药等受到市场高度关注的成长板块,其中在今年一季度且全年仍有望保持高增长的行业或也同样值得关注。一级行业中建议关注建筑、汽车、食品饮料、有色、化工、煤炭、医药、军工等行业。二级行业中建议关注乘用车、光伏设备、白酒、专业工程、煤炭开采、饮料乳品、电池、化学制品等行业。

虽然多有波动,但过去两年行业表现与业绩表现基本匹配。从2020年和2021年的两年累计情况来看,股价表现与业绩表现相一致。2020年疫情冲击导致很多行业业绩大幅负增长,低基数效应导致2021年业绩同比增速大幅提升,部分行业的股价也在这两年间大幅波动。但整体而言,2020/2021两年复合业绩增速与股价表现仍呈现出了较强的相关关系。

从景气度和估值匹配的角度来看,消费和稳增长方向是今年最为值得关注的配置方向。1、如我们上文所述,从经济下行期的相对景气变化来看,今年消费板块的相对景气度或将上升,从估值来看,食品饮料行业的当前估值较2021年显著下降,略高于疫情前的水平,医药业绩稳定性高且估值降至相对低位,但部分细分板块出口收入下降的压力值得关注。2、今年经济工作稳字当头,而在稳增长发力期,建筑、建材等相关行业的资本开支也往往会有提升,其景气度也会有所抬升,从估值维度来看,建筑PE较疫情前小幅抬升,建材行业则有小幅下降,两者PE估值均处于历史相对低位。

06

风险分析

1、数据统计过程中存在偏误可能,历史规律也存在未来不适用的可能;2、经济增长大幅不及预期,发生超预期风险事件。

Comments