多数债券市场交易员如今不再坚信美联储今年年末将开启降息周期,交易员们对于年前降息已经变得不再像今年早些时候那样笃定,在其中一些人看来,甚至现在还没有到做出降息判断的时机。就在1月中旬,多数交易员押注美联储过去一年的8次加息,尤其是激进加息周期已经播下了经济衰退的种子,而这将要求美联储在年前逆转货币政策方向。

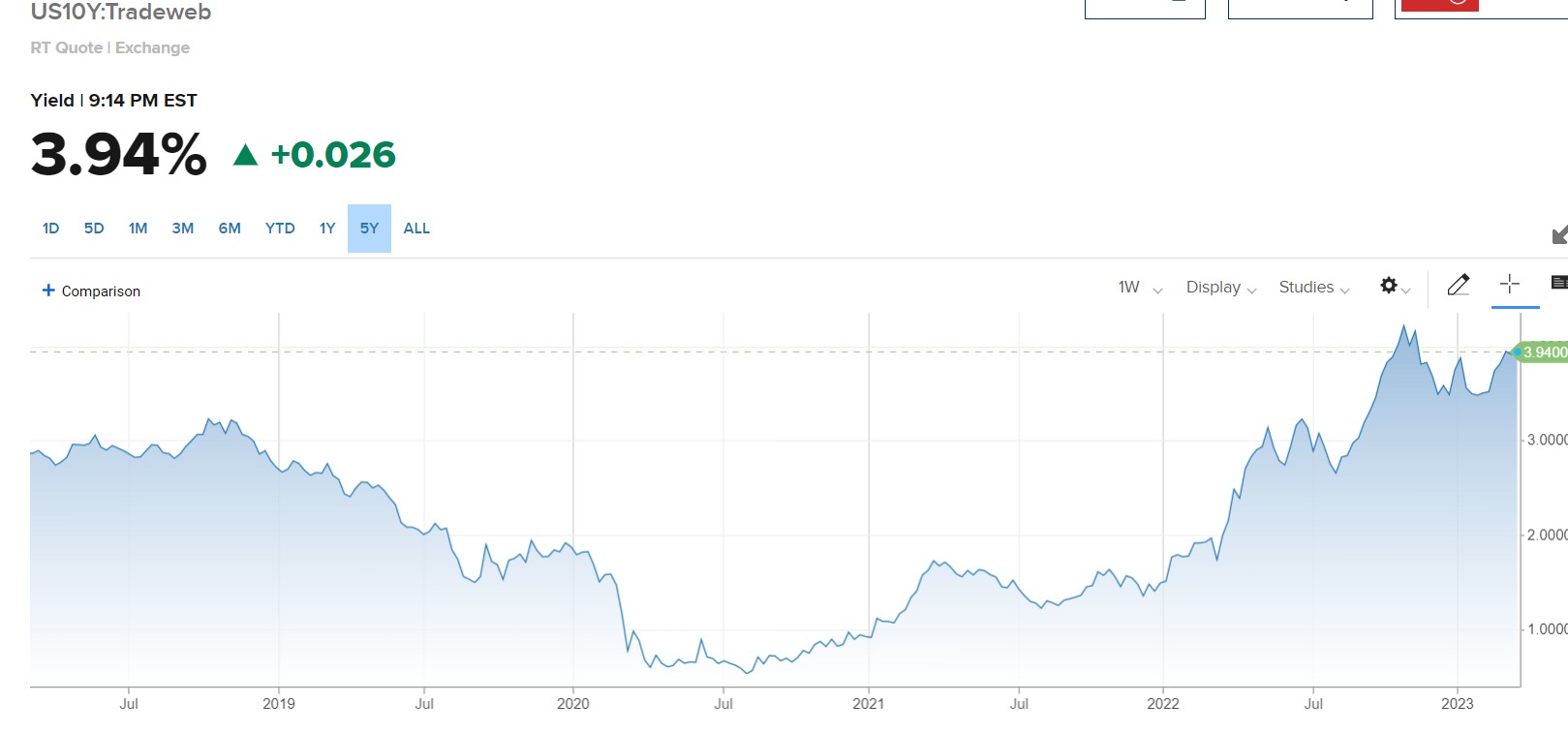

然而,自2月初期以来,在持续强劲的非农就业数据和让美联储感到棘手的通胀数据重压下,交易员开始转变押注方向,他们纷纷押注美联储政策利率将高于此前的乐观预期,并长期维持在这一水平。尤其是通胀居高不下的迹象使得市场对美联储加息幅度的预期不断上调,以及预期美联储将在更长时间内维持高利率(Higher for longer)的担忧情绪迅速升温,各期限的美债收益率“闻风上行”,其中10年期美债收益率时隔仅仅不到半年的时间重新上逼4%。

降息预期大幅降温! “SOFR”暗示市场不再坚信美联储年前降息

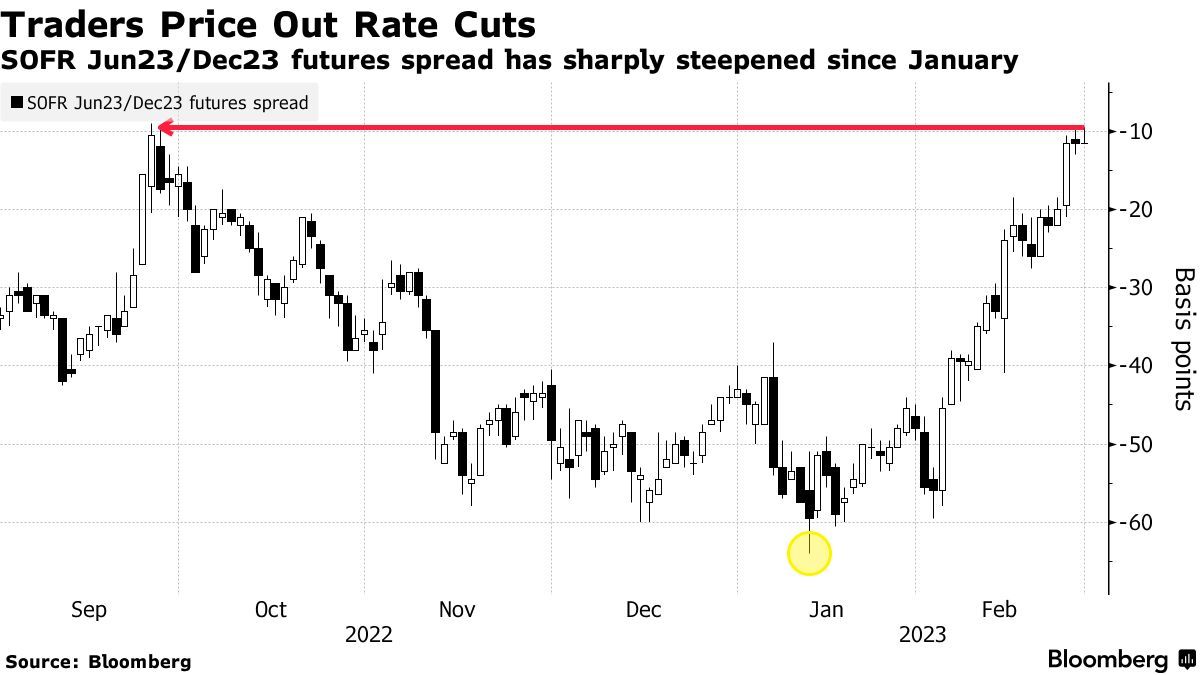

这一趋势与简称“SOFR”的隔夜担保融资利率(受政策利率影响的短期基准利率)挂钩的期货合约隐含利率上表现得格外明显。在1月期间,2023年12月SOFR合同的利率比当年度6月的最高预期利率低了约64个基点。这表明,美联储有可能下调两次利率,甚至三次25个基点的标准利率。

时间快进到本周二,我们会发现,波动水平较大的12月合约利率仅仅比峰值利率低了大约12个基点并且有进一步收窄的趋势,在7月至9月窗口期甚至已升至5.42%左右,这一预期与华尔街分析师们对于利率峰值的预期基本一致——即预计利率见顶时间在7-9月份。12月合约利率的剧烈波动性表明市场不再笃定美联储会在年前下调基准利率。

交易员对于美联储降息预期大幅降温——自1月份以来,6月23日/ 12月23日SOFR期货价差急剧扩大

在2月份,包括非农就业数据以及零售销售额在内的一系列劲爆的数据令美联储加息压力陡增,或许在一段时间内很难再感受到偏向“鸽派”的政策预期和相关言论。高盛、美国银行等华尔街知名金融机构在短期内迅速将美联储本轮加息周期的利率峰值预期上调至5.25%-5.5%,高于一系列火热的经济数据出炉前,华尔街预期的5%上下这一乐观预期。

德意志银行在近期发布报告称,最新的通胀数据显示美联储将需要进一步收紧货币政策,该机构目前将美联储利率峰值预期从此前的5.1%预期上调至5.6%,并预计美联储将在6月和7月分别加息25个基点。

在关于美联储何时开启降息周期的预判方面,美国银行认为美联储将在2024年3月进行加息周期之后的首次降息;摩根士丹利在最新报告中预计美联储将在2024年3月进行首次降息,之前该机构的预测是2023年12月。

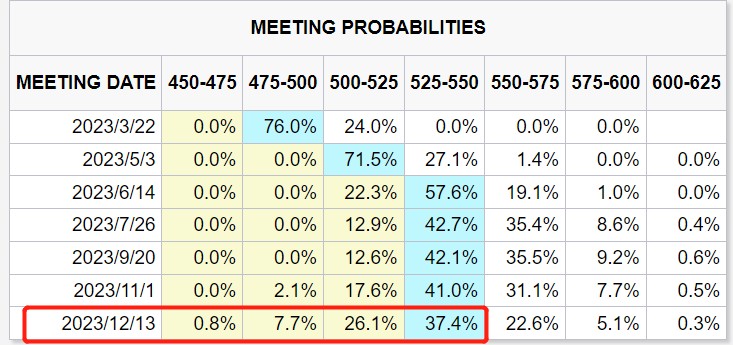

CME“美联储观察工具”显示,多数利率期货交易员押注美联储本轮加息周期将加息至5.25%-5.5%区间,远远高于在非农数据公布之前预期的4.75%-5.0%这一区间。更重要的是,年前的降息预期已大幅度降温,多数交易员不再押注年前降息。要知道,在今年多数时间段,甚至多数利率期货交易员押注美联储在年底之前降息两次。

加息预期急剧升温,“全球资产定价之锚”闻风起舞

在近期,全球债券和股票市场已经开始消化继3月和5月预期加息之后,6月加息25个基点的预期。华尔街经济学家一直在修正他们对6月加息幅度的预测,多数坚称6月将继续加息25基点。不过有些人士仍然预计随着通胀预期降温,6月美联储可能选择不再进行加息。

在一系列强劲无比的经济数据,尤其是火热的通胀数据发布之后,债券市场正快速转变观点,认为利率将在更长时间内保持在较高水平。在经历了几乎整整一年的加息之后,美国经济已被证明比经济学家预期的情况更为强劲。加息预期的调整使6个月期美国国债收益率攀升至5.14%,仅略低于2007年3月12日以来的最高水平。

有着“全球资产定价之锚”之称的10年期美债收益率在最近一段时间重新上逼4%,主要逻辑在于——在高于市场预期的非农就业数据、零售销售数据,以及CPI和PCE数据正式公布后,市场对于美联储加息的预期急剧升温,加之近期美联储官员们频繁的鹰派发言令美国国债近期承压(收益率变动与价格趋势相反)。对货币政策敏感的2年期美债收益率更是升破4.85%,创去年10月末以来最高,十分接近2007年7月的高水平。

作为金融市场无风险利率的最重要参照标的,10年期美债收益率是全球众多金融工具的参考基准,比如全球公司债和国债的基准收益率,以及美国抵押贷款利率等。因此,其他国家的债券市场也受到美债收益率走势的影响,由于市场预期美联储将继续大举收紧货币政策,美债收益率正被推高。

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标,分析师们一般以10年期美债收益率为基准设定r值,在其他指标未发生明显变化的情况下,分母水平越高,股票等权益类资产的估值自然也越低。因此,10年期美债债券收益率的上升在一定程度上加剧了2月份的美股回调。标普500指数2月份累计下跌2.61%,使得今年迄今涨幅收缩至3.4%。

当前,“全球资产定价之锚”仍然是悬在全球股市头上的“达摩克利斯之剑”。随着全球市场进入3月,“全球资产定价之锚”持续维持在历史高位附近带来的估值威慑力,以及投资者对通胀高企的担忧,大概率将继续加剧全球股市反弹所面临的的压力。

纽约梅隆银行市场策略主管Daniel Tenengauzer表示,“全球资产定价之锚”逼近4%将压制股市。“收益率接近或高于4%,意味着市场在定价美联储主席鲍威尔描述的‘Higher for

longer’。鉴于高于预期的通胀和更长时间紧缩,美债收益率难以在中长期内跌回低区间,这正在产生负面的影响。”

德意志银行的私人银行部门全球首席投资官Christian Nolting表示,美国遭遇的任何衰退都可能是短暂的,他预计美联储今年将不会降息,因为通胀仍然很高。他预计作为全球借贷成本基准的10年期美国国债收益率可能将在年底前升至4.20%,因为美联储将继续抗击通胀。高盛首席利率策略师Praveen

Korapaty去年12月预计,10年期美债收益率在2023年第二季度将跃升至4.5%,随后在第三季度跌至4.4%,预计2023年最终以4.3%收尾。

Comments