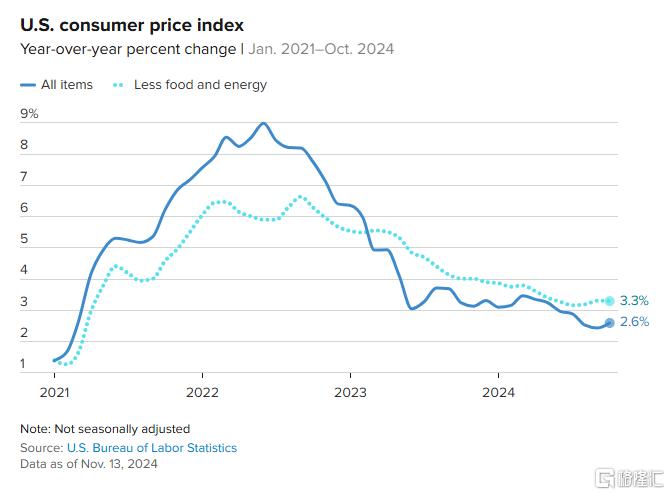

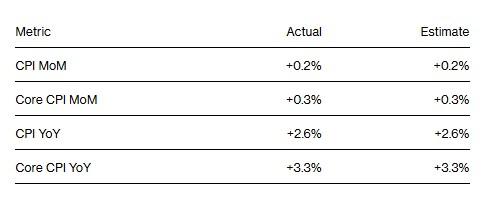

北京时间周三21:30,美国劳工统计局最新公布的数据显示,10月CPI同比上升2.6%,与市场预期一致,结束了此前连续六个月的下降趋势。

核心CPI,即剔除食品和能源成本后的数据,同比上涨3.3%,连续第三个月保持坚挺。知名宏观记者尼克·蒂米劳斯的统计显示,主要投行给出的中位预期是CPI上升2.6%,核心CPI继续增长3.3%。

这些数据不仅缓和了市场对美联储降息步伐放缓的担忧,也突显了美联储官员在努力实现通胀目标时面临的持续风险。

住房成本成通胀主要推手

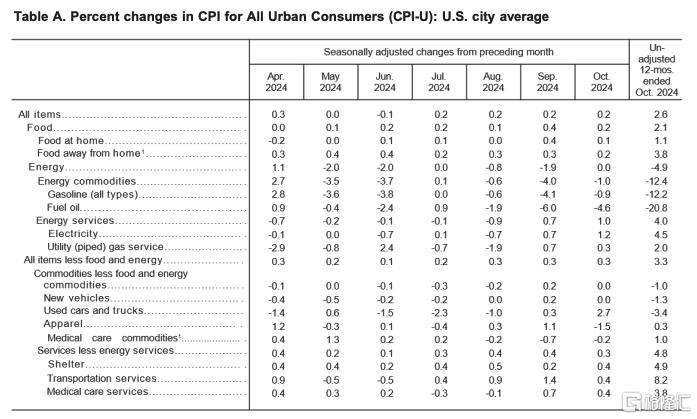

在细分指数中,住房成本依然是通胀的主要来源。

住房价格在10月环比上升0.4%,涨幅达到上个月的两倍,占到10月所有CPI增幅的一半以上。劳工统计局表示,住房价格占CPI指数足足三分之一的权重。

此外,业主等效租金——CPI中最大的个人组成部分——也上涨了同样的幅度。分析师指出,由于抵押贷款利率不再下降,住房成本在一段时间内可能很难出现明显的通胀放缓趋势。

分析师Enda Curran表示,正如预期的那样,住房成本仍然是通胀的最大来源。劳工统计局表示,10月份住房占月度所有项目增长的一半以上。10月份汽车保险指数有所下降,但仍比一年前高出14%。

能源价格在10月份持平,而食品价格环比小幅上升0.2%。同比来看,能源价格下降4.9%,食品价格上涨2.1%。这些变化虽然不大,但对消费者的日常开支有着直接影响。

从各分项来看,二手车价格上涨2.7%,为一年多来最高,酒店房价上涨0.4%,这可能反映了飓风“海伦”和“米尔顿”造成的破坏和疏散命令。美国劳工统计局更新了保费来源数据,机票价格继续上涨,医疗保险上涨0.5%。机动车保险略有下降。

数据公布后,市场反应积极。美国股票期货小幅走高,美国国债收益率和美元则出现下跌。交易员最近几天已经下调了对美联储未来降息的预期。

机构怎么看?

市场预计,到2025年底,美联储将再降息75个基点,比大选前的预期低了约50个基点。

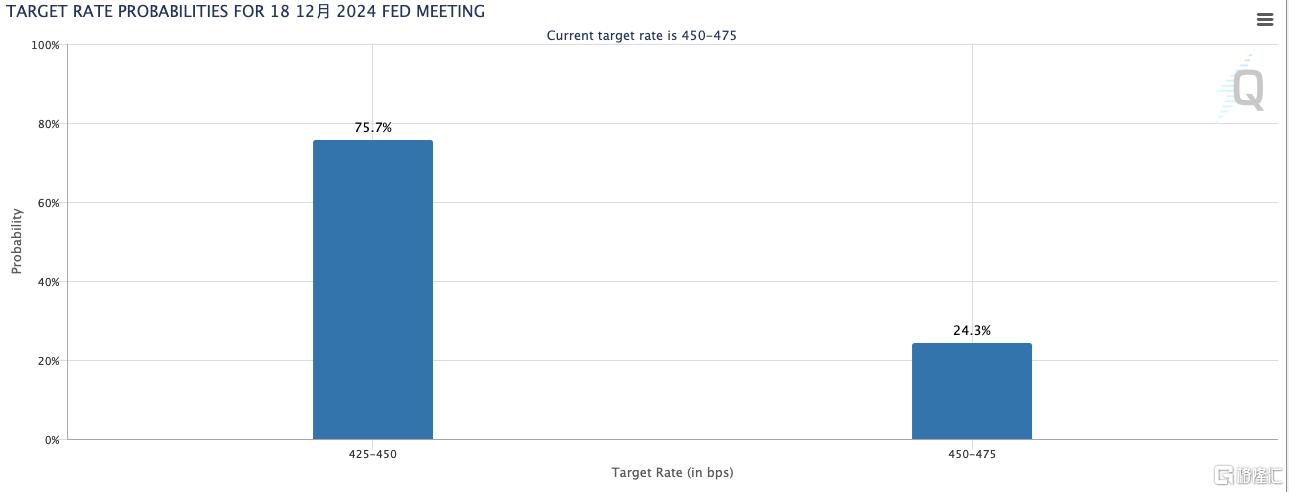

此外,CME“美联储观察工具”显示,数据发布前,目前市场定价中有关12月降息25个基点的概率,已经从美国大选前的80%下降至不足60%。随着符合预期的数据落地,12月继续降息的概率又回升到75%。

对通胀的不满帮助美国共和党人特朗普在上周的总统选举中获胜,击败了民主党候选人兼副总统哈里斯。经济学家预测,如果特朗普继续推行他的经济政策,包括减税和提高进口商品关税,明年的通胀率将会上升。

此外,特朗普还誓言要大规模驱逐非法移民,经济学家说,这将减少劳动力供应,增加企业的成本,然后转嫁给消费者。尽管美联储预计将在12月再次降息,但经济学家认为明年进一步降息的空间有限。

高盛资产管理公司分析师Lindsay Rosner表示:“在一连串异常火热的秋季数据之后,今天的数据缓和了人们对美联储降息步伐即将放缓的担忧。”

美联储卡什卡利表示,“CPI报告整体数据确认了我们目前的趋势。” 还没准备好宣布通胀会停留在2%的目标之上,目前尚未看到明显的通胀上行风险;更大的风险在于经济可能陷入停滞。劳动力市场的状况良好,希望能够保持这一状态。更高生产率指向更高的中性利率水平。

Annex财富管理公司首席经济学家Brian Jacobsen表示,耐用品价格同比下降2.5%,非耐用品价格下降0.5%。服务业通胀仍然较高,但不再加速。

可能出现的关税、赤字或移民变化所带来的通胀风险是模糊的、不确定的,在我们获得更多可能发生的细节之前,这并不是一个主要的担忧。

附报告👇👇

Comments