美国通胀警报似乎已经解除,在美联储的安抚之下,金融市场狂欢继续,一切看起来都似乎都还是一派歌舞升平的样子,但在华尔街一个不受关注的角落里,一场风暴正在酝酿。

Zoltan Pozsar嗅觉到了危机。这位42岁、出生于匈牙利的瑞士信贷分析师,以准确预测逆回购市场走势而闻名。

2019年美国货币市场那场大动荡发生几周前,Pozsar就发出了警告, 这也为他赢得了“市场波动先知”(the oracle of market plumbing)和“回购传奇人物”(RepoLegend)的昵称。

这一次,Pozsar预计,今年夏天美国货币市场将有大量资金易手,规模达上万亿美元,“如果你将银行储备视为一副牌,那么这副牌将被重新洗牌。”在Pozsar看来,这样一场大规模的资金轮换,很有可能引发一场被大多数人低估的市场动荡。

在2015年加入瑞信信贷之前,Pozsar曾在美国财政部和纽约联储工作。在2008年金融危机期间,他曾协助白宫高级官员和美国财政部通过定期资产支持贷款工具(Term asset-backed Loan Facility),疏通了资产支持债券市场。该工具允许投资者用从美联储借来的钱购买与消费者和企业债务相关的债券。

一直以来,美国逆回购市场并不那么受关注,但最近几个月来,却频频登上新闻头条,成为美国史无前例大放水之后,流动性过剩的一个缩影。

无处安放的资金

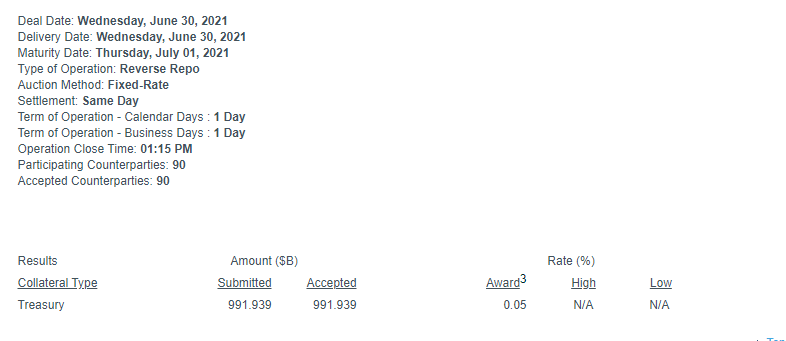

据纽约联储公布的数据,美东时间6月30日周三,美联储的隔夜逆回购用量史上首次逼近1万亿美元,共有90名对手方在美联储的隔夜固定利率逆回购工具中存放了9919亿美元。

在迈向1万亿美元的关键心理整数位的同时,这也是该数字连续10个交易日超过7000亿美元、连续三个交易日超过8000亿美元。当日90名交易对手的数量也创下2016年以来最多。

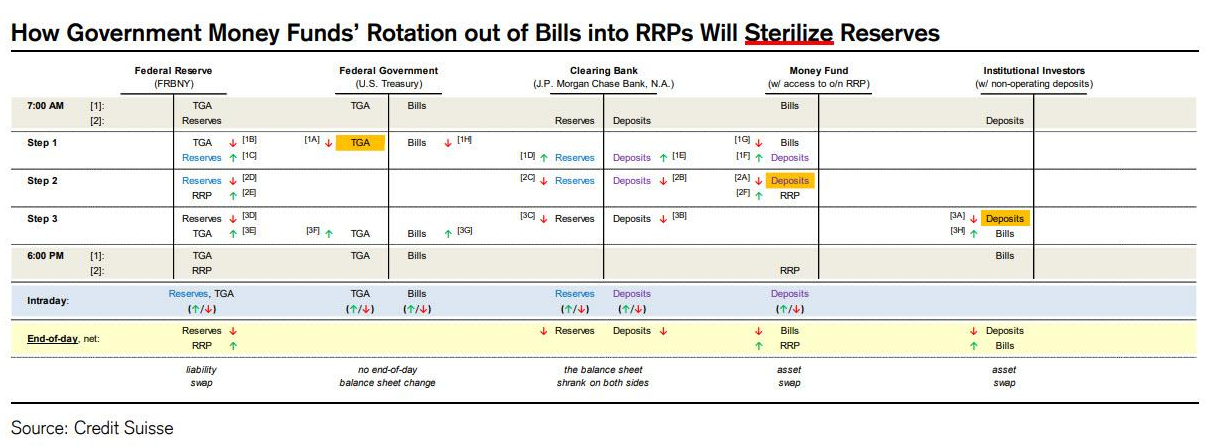

与中国央行的公开市场操作相反,美联储通过正回购释放流动性、逆回购回收流动性。隔夜逆回购具有回笼流动性的功能,货币市场基金和银行等合格交易对手方将现金存入美联储,进而换取美国国债等高质量抵押品。

华尔街见闻此前提及,逆回购余额的大幅飙升反映的是美国金融市场美元流动性过剩的现状,换句话说,隔夜逆回购是流动性过剩时期的市场资金庇护所:

当流动性过剩时,为追求安全资产,市场资金往往会选择购买美国国债,当大量资金购买美债时,美债收益率会不断下行,甚至可能跌入负利率区间。此时,隔夜逆回购协议就成为市场资金的安全庇护所,因为隔夜逆回购利率充当着美联储利率走廊下限的作用,由于美联储并不希望落入负利率,因此即便在疫情后0利率的环境下,隔夜逆回购利率水平也在0%。

此前,隔夜逆回购工具的利率ON RRP尽管只有零,仍然吸引了大批资金。这代表追逐短期收益率的资金根本无处可去,只能无息放入美联储。

两周前的6月16日,美联储FOMC宣布将作为联邦基金利率区间上限的超额准备金利率(IOER)和下限的隔夜逆回购利率(ON RRP)都上调5个基点,ON RRP提升至0.05%。

随后,美联储逆回购工具的用量进一步暴增。

一场资金大轮换

Pozsar一直在密切关注着逆回购市场的动向。

他目前每周至少发布两期《全球货币快报》(Global Money Dispatch),这已经成为许多交易员、投行家和政策制定者的必读报告。

Pozsar在近期的快报中表示,美联储的货币宽松政策扭曲了投资者的动机,超低利率和央行债券购买使10年期美国国债的收益率一直徘徊在1.5%左右,低于通胀率:

金融公司愿意接受美联储微不足道的利率,是因为美联储的大规模刺激计划给他们带来了大量资金,这些资金把利率压低到了非常低的水平,几乎没有其他地方可以放。

他认为,这可能最终意味着,存放于短期国债的银行存款和准备金将通过逆回购工具,回流到美联储,这种转变可能会在不寻常的地方引发意外的波动。

Pozsa表示:“我们正在讨论一场大规模的轮换,大量资金将从短期国债流向逆回购工具。”

在Pozsar看来,逆回购利率提高后,应该会削弱货币市场基金和外国央行对短期美国国债的需求。这些存款和银行的准备金最终将流入美联储,这一过程被他称为“冲销”。

但他不认为短期收益率会出现大幅上升。他预计,随着资金管理公司允许短期美国国债到期,资金储备将逐渐从银行流向逆回购工具。他表示,华尔街对这一转变的漫不经心态度低估了其不确定的后果,其中可能包括意外的波动。

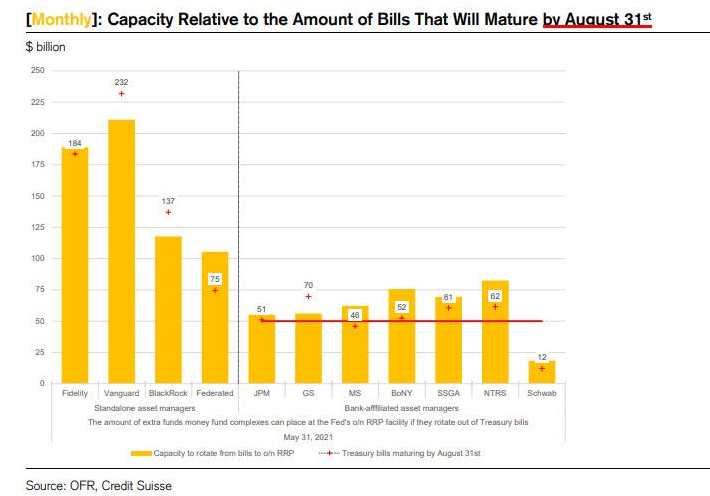

Pozsar预计,随着货币基金等金融机构持有的短期美债在8月底到期,将有高达1.3万亿美元的资金进一步涌入逆回购工具:

截至5月31日,大型货币基金持有将近1万亿美元的短债,这些货币基金持有的短债券将在8月31日到期——在很短的时间内,这是一个很大的数目。此外,这还不包括较小规模货币基金持有的3000亿美元短债。也就是说,到8月底,我们将看到1.3万亿美元的资金从短债流入逆回购!

关不上的水龙头

持续泛滥的流动性令不少分析师感到不安。

据华尔街日报,摩根大通利率衍生品策略主管Joshua Younger指出,逆回购工具中的过剩现金可能预示着未来的麻烦:

令人担忧的是,这只是冰山一角,我们无法看到其他部分。最终回到该设施的资金越多,总体过剩资金就越大,这些过剩资金被用于破坏稳定的方式的风险也就越大。

但也有分析师比较乐观, 他们认为,流入美联储这一工具的数千亿美元表明,过剩现金没有流入GameStop或比特币等更具投机性的押注中,货币在美联储之间来回流动,通过金融系统再回到央行,没有什么坏处。

Twenty-Four Asset Management的投资组合经理Gordon Shannon表示,随着资金的转移,所涉及的巨额美元可能会引发暂时的波动,但“逆回购使用的进一步增长不一定是一个危险的迹象。”

但Pozsar感到担忧。

短期来看,大量资金从美国短期国债中撤离或许并不会造成严重后果。美国债务上限将在7月底生效,这给财政部带来压力,减少短债发行。由于预期国债供应将出现短缺,短期投资者热衷于抢购这些国债。

但美联储持续的量化宽松还在向市场注入流动性。Pozsar预计,未来两个月将有2500亿美元资金通过QE涌入市场,使得需要被吸收的资金规模达到4000亿美元。

Pozsar表示,“冲销”掉4000亿美元是一笔不小的数目,随着银行重组资产负债表,这可能导致市场出现异常。

Comments