美联储主席不止一次地告诉世界,通胀是暂时的。

不过,经济数据正在不断押注另一边。

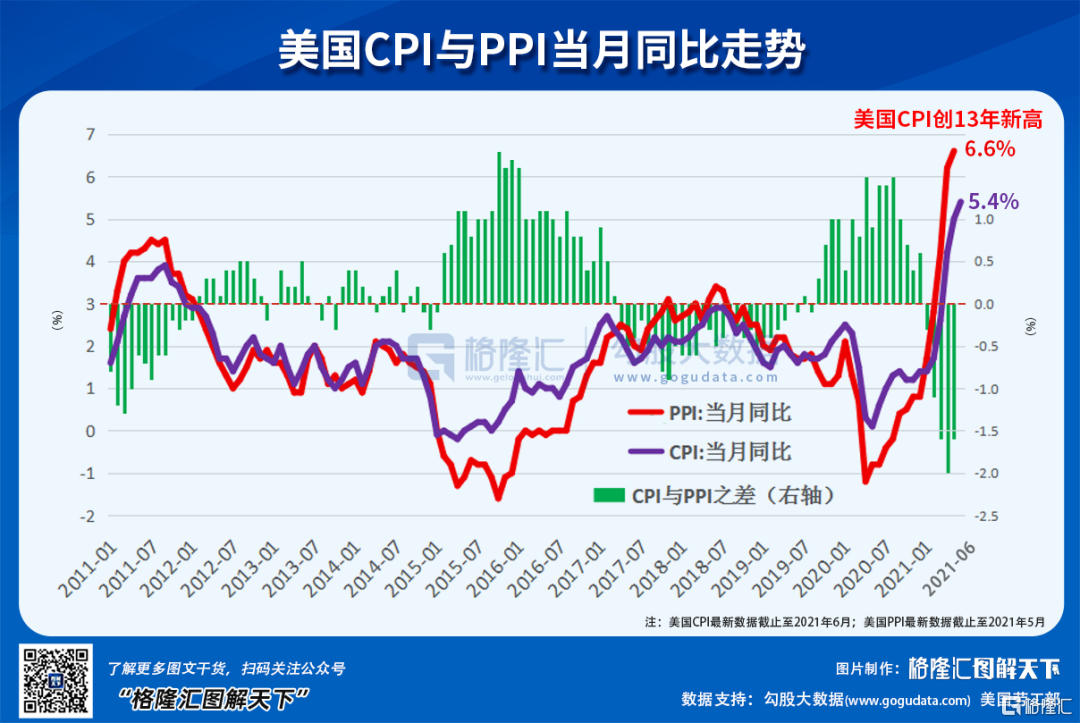

当地时间7月13日,美国劳工部公布的数据显示,6月份消费者价格指数(CPI)同比增长5.4%,环比上涨0.9%,均大幅超出市场预期的5%、0.5%,同时创下1991年11月以来最高记录。

即便考虑到去年疫情导致的低基数,通胀数据的恶化依然肉眼可见,剔除波动较大的食品和能源价格后的核心CPI同比涨幅高达4.5%。但是,通过前几次的铺垫,资本市场的反应越来越平淡,昨晚美股三大指数只微跌0.3%左右,美债、黄金异动都不大。

无论市场是否继续相信鲍威尔的论调,对美联储来说,通胀压力和货币宽松刺激经济的矛盾日益激烈。

正如联储官员戴利所说,虽然现在谈论加息还为时过早,但开始谈论缩减购债是合适的。

1

喊了几个月的Taper,啥时候来?

美联储很擅长做“预期调节”这件事,不定时地向市场释放信号,鹰派的、鸽派的,放风可以放足一年,给投资者充足的时间做预防和对冲。反复几次下来,和政策对赌的人少了一大半,美联储的拐弯就平滑了许多。

从3月份美国CPI跨过2%的安全边界之后,押注美联储在年内将缩减购债规模(Taper)甚至加息的投资者越来越多。虽然鲍威尔的货币政策框架锚定的是经济和就业,这两个目标未完成前,短期通胀是可以被容忍的,但不排除持续过高的通胀改变FED的态度。

不过,短期内马上改变美联储货币政策显然不太现实,毕竟事态已经这样了,需不需要立即采取行动就不再取决于通胀压力有多大,而是美联储如何判断。

根据7月9日美联储发布的货币政策报告,美国经济正在强劲复苏,但是劳动力市场存在结构性问题,劳动力需求的激增超过了劳动力供应的复苏;供应链瓶颈有所缓解,但历史高位的订单积压和历史低位的客户库存表明供应链压力依然不小。

无论美联储官员的表态如何,市场的预期不外乎以下4种。连续4个月的通胀数据,不断将市场的预期拐点向前移。如果接下来公布的PPI数据同样大超预期,生产端的压力继续向消费端传导,将会进一步加深市场的担忧,退出动作的预期也会继续提前。

当前,比较受认可的观点是,美联储将在8月的杰克逊霍尔年度专题研讨会上抛出缩减购债信号。预期会先以暗示、放风为主,具体何时落地,联储官员和机构的预测集中在今年年底和明年年初。在此之前,7月底的FOMC会议或许会透露出一些关键信息。

短期上或许还存在诸多不确定性,但远期上,所有人都确信,全球流动性拐点终将到来。

在这个节骨眼上,国内央行却意外地再度降准,释放出约1万亿的流动性,但再看看目前的经济数据趋势,理由是很能说得通的。

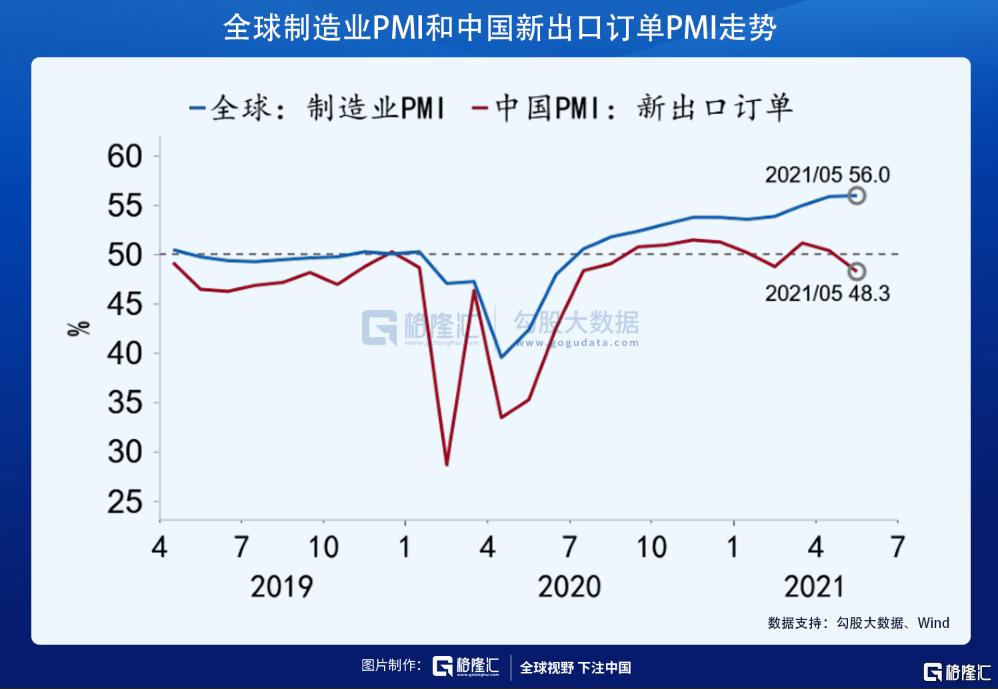

由于去年的疫情中各国存在较大的恢复差,中国的快速恢复,且庞大而完善的制造业供应能力,吃到一波外贸红利,经济快速增长正是得益于大量的海外出口订单。但如今,随着美欧发达国家疫情控制、疫苗接种率的提升,经济社会恢复正常,订单开始回流,对中国的外贸需求将出现明显的下降,近几个月的经济数据显示,全球制造业PMI景气走强的同时,中国新出口订单明显回落。

在这个背景下,中国经济下行压力加大已成各方共识,货币重新偏向宽松,正是为了提前对冲这种影响。

但过去10年,中美平均利差为133BP,去年9月中美利差为235BP,而现在只有155个BP,从这个角度看,宽松的空间已经大大缩减,一旦美国开始收水,货币政策的弹性空间就会变得狭窄很多。

如今,中美货币政策的错配,又引发市场新的担忧,我们还有多大腾挪调配的空间?

不过,昨日央行货币政策司司长孙国峰发表观点,他认为关于美联储货币政策转向的讨论对中国货币政策、金融市场的影响较小。

这个底气从何而来?

2

十年货币独立性追求,成真了吗?

我们不妨回顾一下过去20年发生的事情。

2001加入世贸之后,中国和美国经济相互依存度加深,一切貌似都朝着美好的方向发展,中国GDP增速连年超过10%,成了名副其实的世界工厂,美国也得以继续玩金融,玩地产。

但是,2008年,一切戛然而止。

美国爆发了严重的金融危机,并且迅速席卷全球,中国也深受其害,急冲冲启动“四万亿”的救市计划。由此引发的,是中美双方合作关系的“裂痕”,其实双方都在反思,过去8年到底出了什么问题。

美国认为中国加入世贸后,自己因为更肆无忌惮地移走自家的制造业,实体经济的空虚,导致虚拟经济,尤其是金融的过度膨胀,是危机的根源,所以奥巴马才喊出制造业回归的旗号。

而中国,态度则更加微妙。美国过分依赖美元地位、债务扩张等方式发展经济,决定了美元的周期波动会比较剧烈,但美国能够利用全球去对冲美元的波动,其他国家则没有这个实力,尤其是深度跟美国绑定的国家,货币政策只能被动跟随,在美元扩张时日子过得不错,但是美元收缩时,常常伴随着剧烈的经济下行。金融危机前,中国享受了多年的世贸红利,并演变为引以为傲的“出口导向型经济”,经济危机来临,欧美需求快速下滑,外贸重挫,伴随而来的是大量出口制造业倒闭,失业人口迅速膨胀,正是这种体现。

中国这样体型庞大、人口众多的国家,稳定比什么都重要。

所以,在稳住经济形势之后,中国也开始了一系列的调整,其中最重要的一条,就是走自己的路,说得再直白一点,就是想办法从过度绑定美国的前车之鉴中抽身。

至于具体的做法,一带一路算一个,基建+地产算一个,由出口依赖转向刺激内需也算一个,还有货币政策的调整。

2009年,中国开始尝试跟周边一些国家做对外贸易上,直接使用人民结算,推动人民币的国际使用量迅速增加。2009年,人民币的外贸结算量只有几十亿元,2015年,首次突破10万亿元。

2015年,“811汇改”,人民币从单一盯住美元,改为选择若干种主要货币,赋予相应的权重,组成一个货币篮子,同时,以市场供求为基础,参考一篮子货币计算人民币多边汇率指数的变化,维护人民币汇率在合理均衡水平上的基础稳定,形成有管理的浮动汇率制。

简而言之,就是从“单锚”转向了“多锚”。

在这个过程中,中国付出了不少代价,如“811汇改”后,人民币汇率快速贬值,加上外汇管制上的漏洞,无数企业利用这种漏洞,不断地套汇输出海外,中国损失了9000亿美元外汇储备。

但总体上,收效还是很大的,起码,中国在货币政策的选择上,逐渐体现出了自主的独立性。这可能就是孙司长所言的底气。

3

中美货币的错配,带来什么?

2015年下半年,美联储进入加息周期,新兴经济体几乎全军覆没,部分国家更是格外惨烈,巴西、南非和土耳其货币均贬至纪录低位,巴西 GDP 创史上最大降幅。

由于“811”汇改抢占先机、主动防御,人民币兑美元汇率的贬值幅度在新兴市场中居于低位,避免了系统性风险的爆发。在货币政策上,中国也表现出了比以往更多的独立性。2008年之前,中美欧货币政策趋于同步;金融危机爆发后,中国央行的节奏脱离美欧的步伐,收放水都领先一步。

如美联储从2015年12月到2018年12月,美联储共同加息9次,联邦基金利率加至2.25%-2.50%。而此时的中国,却在降息,2015年3月1日、5月11日、6月28日、8月26日,一年期贷款基准利率下调均下调0.25个百分点,由5.6%将至4.6%,一年期存款基准利率也多次下调0.25个百分点,至1.75%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

2020年的新冠疫情,美联储再次大放水,但中美两国的经济周期和货币政策再次出现错配。

两次的配错,并非刻意追求,更多的是中国出于自身的实际情况做出的决策,如2015年需要解决地方债务到期问题、房地产高库存问题,2020年则是通过快速的疫情防控,用出口红利代替了纯粹依靠货币刺激的老路。这次降准,也颇有2015年时的意思。

不过,这种独立性并不等于完全不顾美联储,毕竟全球经济的火车头还是美国,恰恰是我们想在美联储和自身国情中取平衡。当然,中国接下来需要面对的是,如果美联储因为通胀压力大幅提前收紧流动性的节奏,人民币贬值压力和资本外流等问题上,该如何应对。

下半年或许比我们预期要艰难许多,对外,面临出口缩减风险,货币方面又需要担心美联储货币拐点带来的压力,流动性相对宽松的窗口有限;对内,投资动力不足,寄与厚望的消费拉动的内循环经济成效还不够显著,一旦资金面收紧,很多中小微企业又会面临去年那样需求与资金面紧缺的局面。

内外压力联合作用下,接下来央行对货币政策比较可能采取的操作可能不是放松流动性,或加入明显收紧行列,而更可能是总量控制,结构调整,定向引导,严控监管资金空转,真正把流动性引导至真正应该去的地方,比如中小微,民生经济,创新科技、绿色经济等方面。

国家现在对提振国内企业活力、民众消费经济的目标很明确,动能也很强烈。由此,我们也可以想象得到,但凡对这个目标实现构成影响的阻碍,都会继续被压制和清理,比如炒房、反垄断、教育、医疗等等。

但无论哪一种情况,对于资本市场面来说,可能都不会是一个很乐观的局面。

4

结语

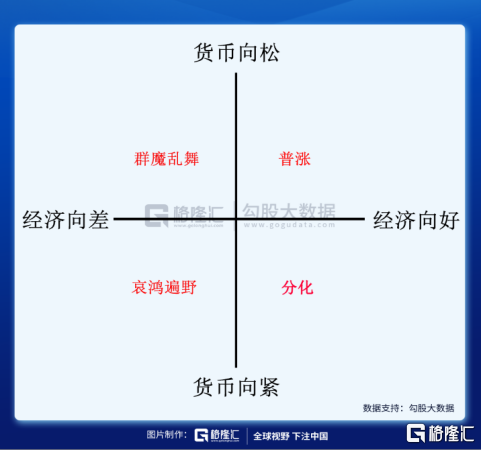

股价这个东西,长期看行业,中期看基本面,短期看流动性。

去年3月到现在,我们经历了一波典型的从“经济向好,货币宽松”到“经济向好,货币收紧”的过程,大A也从普涨转变为分化抱团。

下图第三象限所发生的事情--分化正在发生,如果接下来的货币真的向紧,那么第四象限--哀鸿遍野的资本市场也大概率会重演,只是程度有多大的问题。

做投资,我们要不吝以最差的预期决定去留,于无声处听惊雷。

至于那些上半年没能赚到钱的投资者,时间和机会可能并不多了。

Comments