概要:由于竞争格局紧张,Adobe的护城河正在缩小。

Adobe股票最近一直处于抛售压力之下。该股已从699美元的历史高点下跌33%。管理层疲软的增长前景是投资者的主要担忧。这种疲软的前景可能归因于其创意工具面临的竞争日益激烈。

Adobe仍然拥有强大的竞争优势,因为它的Creative Cloud订阅捆绑包包含20多个应用程序。Adobe的下一阶段增长可能由两个关键领域推动:

Creative Cloud Express 产品可帮助非专业人士成为平面设计师。

Substance 3D,Aero产品,帮助企业为元宇宙做好准备。

然而,对于Adobe来说,下一阶段的增长可能具有挑战性。由于竞争激烈,消费者有许多平等的选择,Adobe的护城河似乎正在缩小。

Adobe在撰写本文时的价格似乎相当合理,为460美元。为了从这些水平获得意外的上升空间,投资者将寻求每年超过13%的收入增长,高于Adobe管理层对2022财年的指导(179亿美元)。

Adobe Creative Cloud 系列应用程序 (adobe.com)

01

Adobe的护城河:

创意设计产品组合

Adobe 有三个业务部门:1) 数字媒体(Creative Cloud 和 Document Cloud),2) 数字体验业务部门(Adobe Experience Cloud)和 3) Publishing and Advertising(旧版产品)。Adobe的增长战略关注:1)数字媒体和2)数字体验业务部门。

Adobe的增长战略(adobe.com)

在这些业务部门中,Adobe在三个关键功能方面都面临着激烈的竞争:1)可比较的产品功能,2)更便宜的价格,以及3)受欢迎程度。Adobe没有一个直接的竞争对手,但有许多分散的竞争对手。

为了彻底评估Adobe的竞争,我们需要将分析分为五类:1)平面设计,2)视频编辑和动画,3)UI / UX设计,4)PDF,电子签名和文档工作流程,以及5)营销和商业自动化。

1.平面设计:

平面设计有两种类型的客户:1)以设计为生的专业人士,以及2)对海报,youtube缩略图,Instagram帖子,图标等有创意需求的非专业人士。

对于专业人士来说,Adobe由于其高级功能和互操作性而特别适合。没有其他软件可以与之相提并论,Adobe产品拥有超过80%的图形软件公司的市场份额。

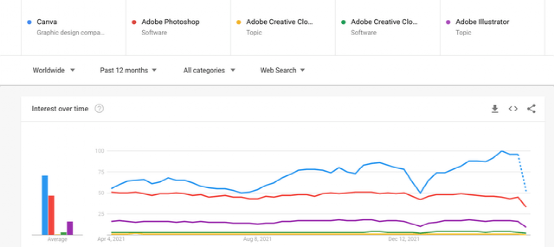

但是,这些产品并不容易掌握。这就是为什么非专业人士会寻求像Canva这样更简单的工具来满足他们的平面设计需求。Adobe最近为非专业人士推出了等效的Creative Cloud Express产品(以前称为Adobe Spark)。

谷歌趋势分析显示,Canva的受欢迎程度甚至高于Adobe的旗舰产品Photoshop和Illustrator。Adobe的Creative Cloud Express是Canva的直接竞争对手,其搜索量非常少。

从功能和定价的角度来看,Adobe Creative Cloud Express在赶上并保持与非专业人士的相关性方面做得很好。谁在非专业人士中做广告最好,以将他们转化为付费客户还有待观察。Canva目前是明显的赢家。

2.视频编辑和动画:

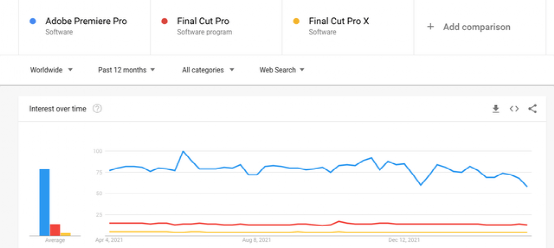

视频编辑和动画工具越来越受欢迎。在创作者经济中,每个人都有一个故事要讲,他们通过美丽的视频来表达。Adobe的Premiere Pro是一款流行的视频编辑工具。Adobe After Effects 用于为视频添加视觉效果。Adobe Premiere Pro的竞争对手(23%的市场份额)是Apple(纳斯达克股票代码:AAPL)的Final Cut Pro(25%的市场份额)。Adobe Premier Pro的受欢迎程度高于Final Cut Pro。

从功能的角度来看,两者都有其优点和缺点。这两种产品都可能根据他们的需求吸引不同类型的客户。

3.UI/UX 设计:

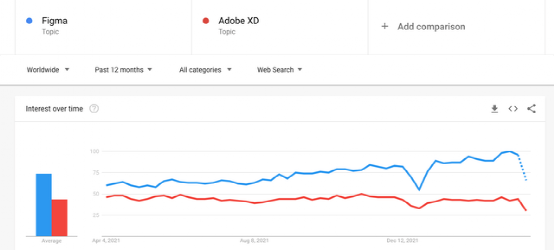

UI / UX设计工具主要用于应用程序和网站开发原型设计。这让创作者有机会在构建之前测试他们的视觉想法。UI / UX设计领域最受欢迎的工具是Figma和Adobe XD。Figma目前比Adobe XD功能更丰富,更受欢迎。Figma以其协作功能而闻名。

4.PDF、电子签名和文档工作流:

Adobe Sign 是一款电子签名工具,用于协作对文档进行签名。Adobe与DocuSign(纳斯达克股票代码:DOCU)竞争,在市场份额和客户评论方面落后于DocuSign。

5.营销和商业:

Adobe Experience Cloud 是一款可自动执行客户洞察和创建个性化营销旅程的工具。Adobe主要与Hubspot(NYSE:HUBS)和ActiveCampaign竞争,在市场份额和客户评论方面都落后。

在本文中,我将更多地关注Adobe的Creative Cloud解决方案,因为它贡献了Adobe近60%的收入。

6.Adobe的杰作:The Creative Cloud Bundle

Adobe明智地将其所有产品捆绑在一个订阅计划下。Creative Cloud 捆绑包提供 1) 平面设计、2) 视频编辑和动画、3) UI/UX 设计和 4) PDF、电子签名和工作流程工具等最佳功能,所有这些都在一个价格下提供。这是物超所值的,Adobe真正能够将其所有产品中最好的产品集中在一个屋檐下。

如果一个人真的想创建内容,但尚未对任何产品产生忠诚度,那么Adobe的Creative Cloud捆绑包似乎是一个明智的选择。如前所述,Adobe没有一个竞争对手,而是许多分散的竞争对手。创建捆绑包是让客户利用 Adobe 提供的多种高质量产品的最佳方式。

02

创意驱动销售增长,

Adobe估值上下限

Adobe有两项关键举措来取悦现有客户:

将AI与Adobe Sensei整合到他们所有工具中,以创建令人愉快的体验。例如从原始草图创建图形,更改照片中的微笑,基于AI的搜索(例如:在我的照片中找到埃菲尔铁塔),从白天到晚上改变天空,皮肤平滑,PDF液体阅读模式等等。这些小功能改善了客户体验,并帮助他们更智能、更快地实现创意目标。

Adobe 与 Behance 建立了一个社区,允许创作者展示他们的作品、参与和被雇用。Behance还增加了NFT支持,以帮助创作者展示其作品的真实性。

我的论文指出,如果Adobe股票需要从这里获得有利的上涨空间,Creative Cloud Express,Substance 3D和Aero将不得不表现出色。Adobe Substance 3D 和 Aero 是帮助企业为元宇宙做好准备的工具。他们专注于创建3D场景,纹理,视频或游戏的3D对象以及增强现实体验。

在2022年3月的2022财年第一季度财报电话会议上,Adobe的管理层提到,Creative Cloud Express和Substance将成为不久的将来的主要增长动力。

在我后来的牛市案例估值中,我解释了如果Adobe能够实现这一目标,那么该股票的可能性。但是,我认为Adobe的护城河由于竞争格局紧张而正在缩小。下一阶段的增长可能具有挑战性。

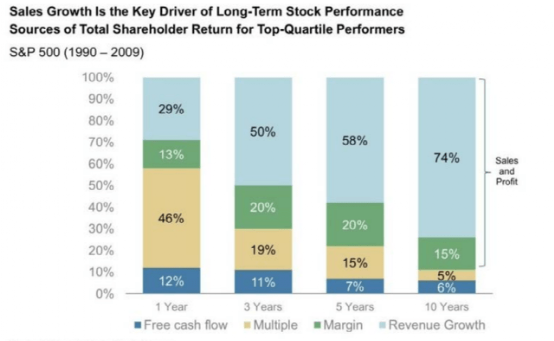

在我们进入Adobe的估值之前,重要的是要提醒自己,销售增长是长期股票表现的关键驱动因素。现金流,倍数当然很重要,但在十年的时间里,销售增长对股票表现的影响最大。

销售增长是长期股票表现的关键驱动因素(BCG分析,摩根士丹利研究)

这就是为什么Adobe恢复其销售增长势头至关重要的原因。我将分析Adobe的三个案例:基本案例(管理指南),牛市案例(下一轮增长)和熊市案例。

对于 Adobe,我更喜欢使用具有永久增长率的 5 年贴现现金流模型,而不是相对估值。这是因为Adobe拥有持续且不断增长的现金流。我愿意根据我认为世界的发展方向,对未来的增长率做出一些有根据的假设。

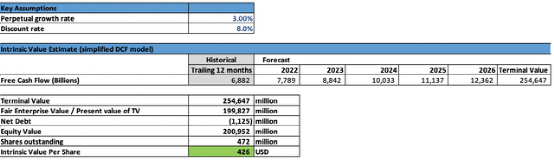

1.基本案例:管理指南

假设:

l2022-26年收入复合年增长率为11%

l2026年自由现金流利润率:46%

l永久增长:3%

l折扣率:8%

内在价值:$426

基本案例假设论文:

Adobe的Creative Cloud业务部门(Photoshop,Illustrator,Premiere Pro,Creative Cloud Express等)面临着一项艰巨的任务,即说服新创作者选择Adobe产品而不是竞争对手。

Figma、Canva和其他免费工具等竞争对手使Adobe难以吸引新客户。我相信Adobe将继续与现有的创作者一起茁壮成长,这些创作者多年来一直对Adobe的产品建立了忠诚度,并已成为这些产品的专家。

但是,如果我是一个新的创作者,我有很多选择,有些是免费的。没有令人信服的理由为什么我必须选择Adobe。作为股东,我对此感到有些紧张。虽然Adobe的品牌名称和产品确实有很强的护城河,但我当然觉得由于竞争格局紧张,它的护城河正在缩小。

Adobe的Document Cloud和Experience Cloud业务部门也面临着类似的挑战。例如,PDF的创建者Adobe应该在DocuSign之前就已经看到了电子签名市场。但他们没有利用他们明显的可选性,现在落后于DocuSign和追赶。

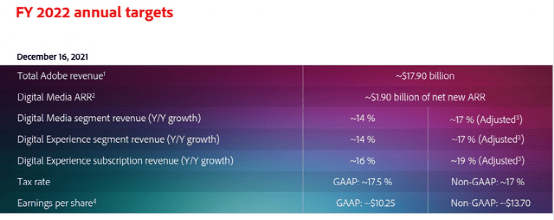

考虑到这些挑战,我认为11%的复合年增长率是一个合理的假设,考虑到管理层在2022财年从2021财年的157.8亿美元指导了约179亿美元的收入,从而实现了13%的同比增长。

Adobe可以证明我的基本情况是错误的,通过Adobe Substance,Aero,Creative Cloud Express或新的收购等新的增长途径。但除非另有证明,否则给出高于11%的复合年增长率将意味着假设管理层也没有预料到的事情。我相信Adobe的基本情况是最有可能的,Adobe的估值接近公允,在撰写本文时,股票交易价格为460美元。

Adobe FY2022 指南(adobe.com)

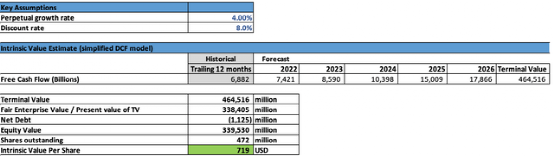

2.牛市案例:下一轮增长

假设:

l20-2022年收入复合年增长率为26%

l2026年自由现金流利润率:49%

l永久增长:4%

l折扣率:8%

内在价值:$719

牛市案例假设论文:

为了实现牛市,Adobe将不得不通过Adobe Substance,Aero和Creative Cloud Express展示下一轮增长。由于几个原因,我觉得这将是具有挑战性的。

首先,对于3D软件,Adobe Substance Painter和Substance Designer是后期进入者,并且有许多现有者和竞争对手,例如Autodesk(纳斯达克股票代码:ADSK),Maya,Mari,Houdini,Blender,Cinema 4D等。

Blender的受欢迎程度高于大多数其他产品。虽然Adobe Substance 3D与其他产品相比具有先进的纹理绘画功能,但它不是一个整体的3D产品。它需要与其他3D软件一起使用,用于电影制作或类似的内容创建。

我有根据的猜测告诉我,3D市场在纹理绘画方面占有一席之地,对于Adobe的下一阶段增长来说还不够大。

其次,增强现实(AR)工具Adobe Aero目前仅在iOS上可用,并在Mac和Windows上的桌面上进行了公开测试。

从其评论来看,Aero似乎是一款入门级AR工具,适用于原型设计和乐趣,而不是真正的用例。Aero 在 2022 年 2 月的全球下载量仅为 9,000 次。增强现实确实有明确的用例。它可以帮助品牌更好地销售他们的产品,但Aero的功能太有限,无法帮助品牌做到这一点。

Adobe再次成为市场的后期进入者。有这么多的AR开发产品可用,没有令人信服的理由选择Adobe而不是竞争对手。

最后,Creative Cloud Express 是一个易于非专业人士使用的平面设计工具。Canva很早就看到了这个市场,并以其简单性,高效的定价和良好的品牌形象很好地抓住了它。

在我看来,Adobe在这里犯了一个根本性的错误,将其产品从"Adobe Spark"重命名为"Adobe Creative Cloud Express"。要让每个人都使用产品,它必须听起来简单而吸引人。

Canva的发展非常迅速,并开始成为新的非专业创作者家喻户晓的名字。Adobe应该比其他任何人都更早地看到这种趋势。

由于上述所有原因,Adobe的牛市案例将具有挑战性。在这里,我假设从2022-26年开始收入复合年增长率为20%,而Adobe预计2022财年的收入增长为13%。就个人而言,我更喜欢在公司的指导下或进行估值。因此,我的基本情况是一个更安全的视图。

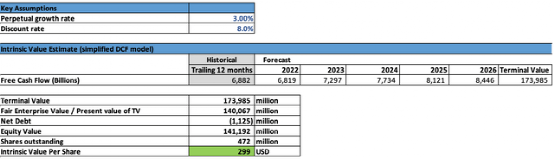

3.熊市案例:低于管理层预期

假设:

5-2022年收入复合年增长率为26%

2026年自由现金流利润率:40%

永久增长:3%

折扣率:8%

内在价值:$299

熊案例假设论文:

如果发生熊市,这意味着Adobe开始将其现有的忠实客户群输给Figma和Canva等竞争对手。我觉得Adobe拥有非常强大的品牌,他们将继续创新以跟上竞争。因此,Adobe不太可能开始失去已经订阅和忠诚的客户。

估值摘要:

我给Adobe一个"保留"评级,因为我相信426美元的基本情况是最可能的。

Adobe必须证明它可以增长到高于其2022财年13%收入增长的指导。未来几个季度要注意的事项:

整体收入增长:2022财年有望超过13%。

管理层发言中为2022财年以后的未来增长前景提供的线索。

管理层对 Creative Cloud Express的评论。

管理层关于Substance 3D,Aero收入增长的评论。

Adobe为扩展其TAM而进行的任何新收购。

03

结语

Adobe的关注重点是Creative Cloud业务,因为它占Adobe收入的近60%。Document Cloud和Experience Cloud等其他Adobe业务继续表现良好,但面临着具有挑战性的竞争。

Adobe面临的主要困境是:它的创新是由竞争对手或收购推动的,他们似乎大部分时间都在追赶。Adobe的护城河正在萎缩,竞争格局紧张。但该品牌保持强劲,一旦他们重新获得增长势头,将继续蓬勃发展。

三种估值都只能作为参考,不能成为决定策略的理由。Adobe的未来增长很可能取决于Creative Cloud业务的发展。