港股以银行股为代表的价值板块前期估值更为低估,短期向上修复空间更大。此外,国内经济从Q2开始修复,但传导至港股存在时滞。最后,港股流动性环境并未出现紧缩,A股市场流动性较港股未表现出明显优势。报告摘要

年内港股大幅跑输A股,但10月以来小幅跑赢。近期港股跑赢A股可从市场微观结构,以及宏观维度的基本面与政策角度进行解释。

影响因素一—微观结构:近期AH两市资金开始同步增配低估值价值板块,相较于A股,港股以银行股为代表的价值板块前期估值更为低估,短期向上修复空间更大。另一方面,近两周A股机构重仓股频频出现“闪崩”,压制市场情绪。港股机构重仓股近期未出现“多杀多”, 主动偏股型沪港深基金前20大重仓港股10月以来表现稳健。

影响因素二—宏观基本面:港股基本面看“在岸”,国内经济从Q2开始修复,但传导至港股存在时滞。好的一点在于,从9月下旬开始,恒指一致预期EPS开始企稳反弹。参考历史经验,盈利增长是港股持续走强的必要条件,且历史上AH盈利向上期间,港股多跑赢A股。

影响因素三—宏观流动性:港股流动性看“离岸”,尽管较多海外风险事件悬而未定仍对外资风险偏好形成压制。但中国资产较高的吸引力叠加较低的资金成本,外资目前仍有买入动力,港股流动性环境并未出现紧缩。在中国内地,“稳货币”政策延续,A股市场流动性较港股未表现出明显优势,也是近期港股相较于A股走势企稳的重要原因。

投资策略:港股继续处于黄金布局期。美国大选进入冲刺阶段,短期外资风险偏好或受压制。但在“弱美元、强人民币”环境下,叠加港股基本面弱复苏趋势确定,高AH溢价与市场生态变迁主题深化,港股正处于黄金布局期。

行业配置关注:(1)经济复苏叠加板块低估值、高股息优势,配置港股银行、基建产业链;(2)国内线下消费场景打开,消费数据持续回暖,关注可选消费板块中的汽车、餐饮、酒店等;(3)中概股回归受益的互联网软件仍是重点方向。

正文

上周全球股市表现分化,港股恒生指数、恒生国企指数分别上涨2.18%、2.12%。 板块方面,恒生一级行业涨跌互现,能源业领涨,医疗保健业跌幅最大。

国内方面,中国三季度GDP同比增长4.9%,略低于市场预期,从9月单月数据看,9月六大口径数据(工业、服务业、消费、出口、投资、房地产)除房地产销售增速低于上月外,其余数据继续回升。分项亮点数据包括工业增加值、服装与汽车消费等。

海外方面,美国两党就财政刺激政策的谈判仍在继续,目前双方仍存在一定分歧,但即使达成协议,国会也或在大选之后再进行表决。欧洲方面,欧元区10月制造业PMI录得54.4,高于前值与市场预期,但与此同时10月服务业PMI回落至46.2,低于市场预期。在疫情二次暴发环境下,欧洲经济复苏前景依然不明朗。

9月下旬以来,港股恒生指数已连续4周取得正收益,同期A股市场则走势震荡。在年初以来持续跑输A股后,为何近期港股相对A股不再跑输,背后有哪些影响因素?本期策论我们分别从微观层面的市场上涨结构、以及宏观层面的基本面、流动性等角度入手进行分析,对近期港股跑赢A股的原因进行总结。

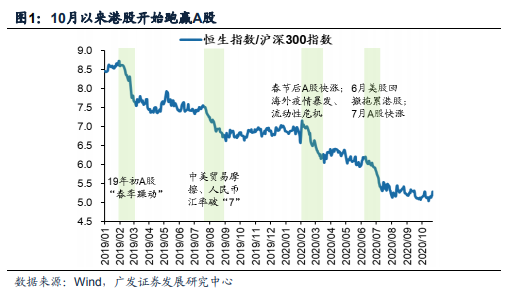

年内港股大幅跑输A股,但9月下旬开始港股相对A股走势企稳,10月以来小幅跑赢。以恒生指数/沪深300指数作为衡量AH市场相对走势的指标,从2019年初开始,港股持续跑输A股,其中在19年初(19年初A股“春季躁动”,港股涨幅弱于A股)、19年7-8月(中美贸易摩擦、人民币贬值“破7”,外资大幅流出,港股跌幅大于A 股)、20年2-3月(海外市场流动性踩踏,美股暴跌,外资大幅流出港股)、20年6-7 月(美国回撤拖累港股,7月初A股快涨,港股涨幅更小)这四个时间段内,港股大幅跑输A股。

但从9月开始,AH相对走势出现企稳;10月以来,港股恒生指数上涨6.22%,A 股沪深300指数上涨2.86%,港股开始跑赢A股。从市场微观结构,以及宏观维度的基本面与政策角度分析,有哪些因素催化了近期港股跑赢A股的行情?

影响因素一:AH市场风格转向“低估值修复”,港股低估值板块向上修复空间更大;另一方面,A股机构重仓股遭遇“多杀多”,压制市场情绪,而港股机构重仓股表现较为稳定。

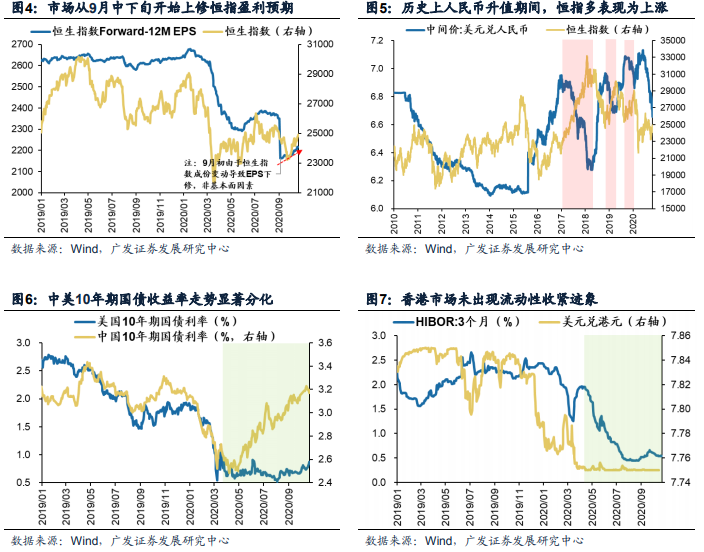

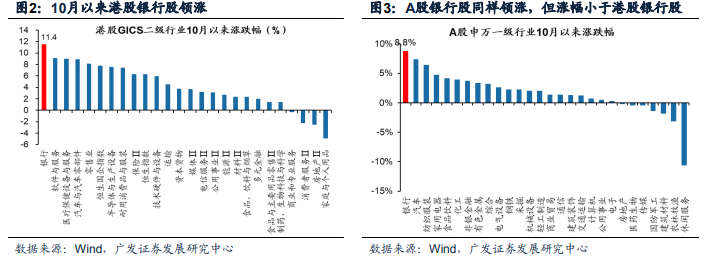

10月以来,AH两市资金开始同步增配低估值价值板块,对应到行业表现上,银行股成为两市领涨主线。但相较于A股,港股以银行股为代表的价值板块前期估值更为低估。我们参考AH溢价指数,由于A+H两地上市公司多为价值股,因此AH溢价率 可以作为衡量两市价值股估值差的较好代理指标。9月以来,AH溢价率持续高于140, 并一度超过2015年A股“水牛”期间最高位,港股价值板块更为低估。因此近期低 估值板块估值修复行情中,港股以银行为代表的低估值价值板块向上弹性更大。

导致近期A股市场风险偏好较弱的另一因素是大量机构重仓股遭遇“多杀多”。 受机构兑现收益,或公司业绩不及预期无法支撑高估值等因素影响,近两周A股食品饮料、生物医药、传媒等多个行业的机构重仓股出现“闪崩”。机构重仓股“闪崩” 对整体市场情绪形成压制,从交易额看,近一周A股日均交易额仅为7月初年内日交易额最高点的40%。

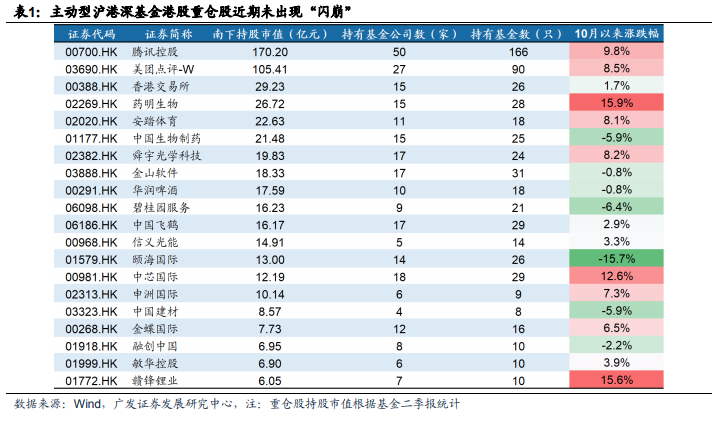

但港股机构重仓股表现较为稳定。我们汇总了主动偏股型沪港深基金20年二季报的重仓港股,并对其10月以来的表现进行统计。10月以来机构重仓港股并未大幅 下跌,前20大重仓股中,有13只取得正收益,而出现回撤的7只个股中,除颐海国际(01579.HK)外,其余公司跌幅均不到7%。

影响因素二:恒指一致预期EPS开始上行,港股基本面的反转虽有延迟,但并未缺席;在历史上AH盈利向上期间,港股多跑赢A股。

港股由外资机构投资者主导,其投资框架内对基本面的重视程度较高,因此盈 利增长是港股持续走强的必要条件。根据2019年数据,港股中资股净利润占全部港股净利润的超80%,港股基本面与内地经济高度相关,具有明显的“在岸性”。

疫情后,国内主要经济数据从Q2开始修复,但同期港股EPS并未上行;由于港交所未强制要求港股公司披露季度报告,市场对于部分公司盈利的下修集中在7-8月中报季期间,导致7-8月恒指一致预期EPS继续下行。

但从9月下旬开始,恒指一致预期EPS开始反弹,我们判断,在国内经济增长拐点出现之前,港股基本面向上的趋势将延续。而在历史上AH盈利向上期间,港股多跑赢A股(参考报告《为何港股不再跑输A股?——港股策论10月第4期》,2019-10-27)。

影响因素三:尽管海外风险事件对外资风险偏好仍有压制,但目前港股流动性环境并未出现紧缩。

资金可在香港自由流入流出,港股流动性更多受“离岸”因素影响。不可否认的是,在美国大选、英国脱欧等风险事件落地前,外资的风险偏好仍受到压制。但与此同时,目前人民币汇率持续升值,美债利率低位波动,站在外资的角度,中国资产较高的吸引力叠加较低的资金成本,外资目前仍有买入AH资产的动力。此外从近期Hibor利率低位波动与港元汇率不断触及强方保证7.75等指标看,香港市场流动性并未出现紧缩。

在中国内地,近几个月政府持续释放“稳货币”信号,刘鹤副总理在2020金融街论坛年会开幕式上谈到货币政策时,再次强调要保持政策稳定。作为决定AH相对走势的另一重要因素(参考报告《“A强H弱”是趋势,还是一时煎熬?——港股策论2月第4期》,2020-02-23),目前A股市场流动性较港股未表现出明显优势,也是近期港股相较于A股走势企稳的重要原因。