摘要

自今年2月中旬以来,港股市场的大型科网股走势显著承压,主要受平台经济监管措施逐步收紧、全球范围内“宅经济”红利减退和美债收益率走高等三大因素所制约。不过,站在2021年年中的时间点上来看,上述的三大不利因素所带来的负面影响正在边际减退,香港大型科网股的长线布局价值逐渐浮现:

1. 反垄断政策“刮骨疗毒”,短期负面影响可控,长期有助于增强行业活力。随着阿里处罚的落地,政策面的不确定性也有所下降。

趋严的监管固然会带来阵痛,但反垄断本质上并不意味着反平台经济,长期反而有助于提升科网行业的创新活力,进一步增强大型企业、尤其是平台型企业的竞争力和成长性,也推动中国科网行业从流量驱动和商业模式驱动的旧有模式转型为技术驱动和产品驱动。此外,阿里整改“靴子”的落地,客观上缓解了此前市场上存在着的对平台企业可能会被拆分的担忧,也为估算其他大型科网企业未来可能面临的处罚力度和方式方法提供了可参照的依据。

2. 尽管全球宅经济逐步退潮,港股大型科网公司的业绩仍具备较强韧性,成长潜能仍在持续释放的过程中。

中国的互联网巨头已经建立起了优秀的商业模式、庞大的用户基数和良好的用户体验,竞争优势难以颠覆。今年一季度,港股科网巨头的业绩基本都处于市场预期内,部分甚至超出预期,显示出在多重不利影响下,行业增长依然具有韧性。展望未来,虽然疫情的红利逐步消退,但经济转型的红利却仍在持续释放的过程之中,科网行业的发展前景仍然十分广阔,各龙头企业凭借着稳健高效的商业模式和良好的公司治理将显著受益。

3. 大型科网股对美债收益率的上升反应已较为充分,后续压力下降。

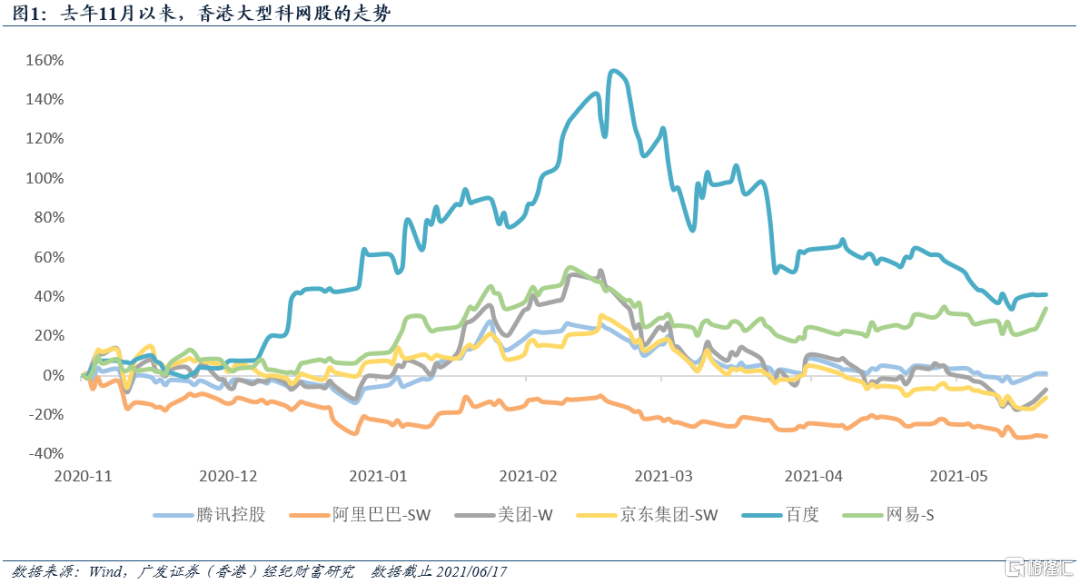

2月中旬以来,伴随着美债收益率的上行,恒生科技指数走势一路下探,基本回吐了自去年11月全球风险偏好改善以来的所有涨幅。新经济板块的成交集中度也出现了显著的下滑,前2%个股的每周成交额已较峰值时减少了逾千亿,其中下滑幅度最大的即为大型科网股。

纵向来看,目前港股科网巨头的估值水平基本都已回落至历史均值以下,重新具备了良好的投资性价比和较为充足的安全边际。横向来看,恒生科技指数在港股“新经济三杰”(科技、生物医药、新型消费)中调整幅度最大,表现也远不及美股与A股的科技企业。

由于全球通胀预期进入顶部区域后企稳,再通胀交易退潮,下半年科网巨企所面临的压力将小于上半年。即便美债收益率再度进入温和上行状态,市场对此也已有较为充分的预期,大型科网股的反应斜率或将边际钝化。

风险提示:美债收益率上行超预期、通胀上行超预期、全球市场剧烈波动

自今年2月中旬以来,港股市场的大型科网股走势显著承压,主要受平台经济监管措施逐步收紧、全球范围内“宅经济”红利减退和美债收益率走高等三大因素所制约:

1.大陆对于平台经济监管措施的逐步收紧。在此前相当长一段时间里,中国互联网的发展沿袭了“摸着石头过河”的模式,监管采取审慎包容的态度,给予科网企业充分的空间以进行商业模式的创新和探究。在经历了若干年的“野蛮生长”之后,目前大型科网企业基本上都已经建立了成熟的商业模式,其行为对于市场的影响力也日渐增强。因此,将科网企业、尤其是受众较广的平台型互联网企业纳入更加严格和规范的监管体系之中,“强化反垄断和防止资本无序扩张”,成为了应有之义。

目前本轮反垄断监管仍在持续推进的过程之中:2月7日,《国务院反垄断委员会关于平台经济领域的反垄断指南》正式实施,明确了垄断的认定标准和处罚手段,完善了反垄断监管的规章制度;4月10日,市场监管总局对阿里巴巴处以182亿元的罚款,并对其提出了全面整改的指导意见,形成了本轮反垄断监管的首个案例;4月26日,市场监管总局依法对美团实施“二选一”等涉嫌垄断行为立案调查。我们预计,所有的平台型互联网公司都将涉及到反垄断监管调查之中。客观来讲,短期内监管举措的收紧会使大型科网企业的运营成本上升,变现能力相对下降,业绩的释放受到一定制约。

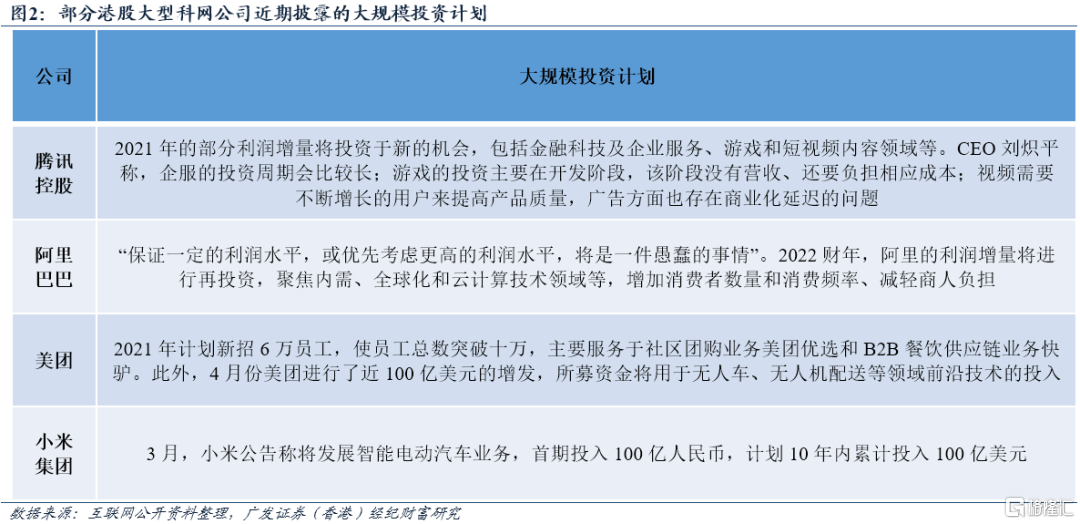

另一方面,反垄断也会促使科网巨企加大对竞争还不太激烈、“内卷程度”相对较低的新赛道的开拓,以寻求新的业务增长点——在近期的业绩会上,阿里和腾讯先后宣布会将利润的增量部分用于再投资,未来对业绩增长的重视程度将高于利润增长。总的来看,在中国科网行业普遍进入新一轮大规模投资期的背景下,短期内大型企业的Bottom Line利润端会受到压制,想象空间有限,也将影响整体的估值水平。

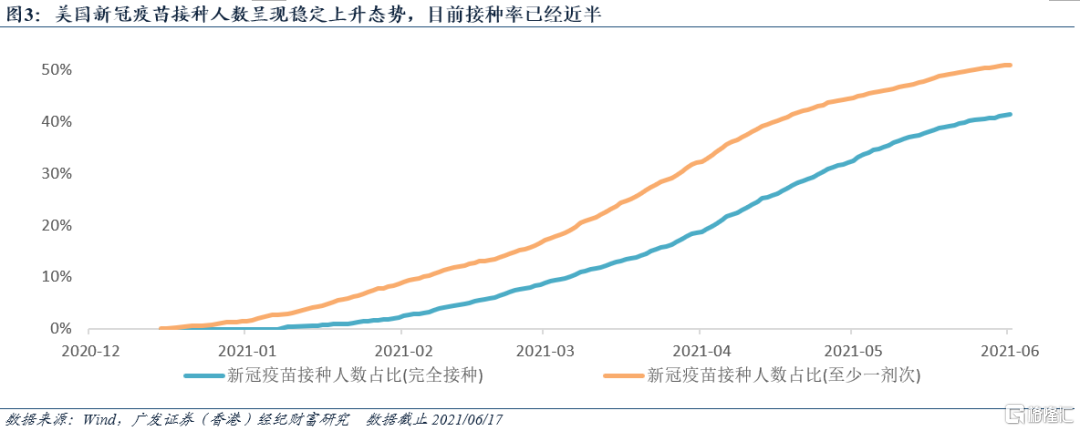

2.全球范围内“宅经济”红利减退。2020年疫情的暴发深刻改变了人们的生活方式,居家生活/办公/娱乐成为主流的需求,带动互联网渗透率不断提升,给科网企业带来了“疫情红利”。随着疫苗接种率的提升、社交限制的放宽、生活的正常化,线下的消费和服务场景被重新打开,线上化的红利出现了逐步减退的迹象。去年同期收入上升所带来的高基数效应,在某种程度上反而成了“负担”。因此,今年2月后,投资者忧虑后疫情时代全球科网企业的高增长难以为继,拖累各主要市场的成长股均大幅调整,也对香港大型科网股的走势产生了负面带动作用。

3.美债收益率走高施加压力。随着经济复苏前景趋于明朗、疫苗普及接种的进度良好、美国陆续落地新刺激法案,市场开始下注经济的实质性复苏,带动实际利率显著抬头。此外,以铜、铁、铝为代表的大宗商品供需矛盾日益突出,通胀预期也开始升温。这两者共同推高了美债的名义收益率(可以被拆分为实际利率+通胀预期)。由于大型科网股整体仍偏向于成长风格,因此美债收益率的提升从两个方面对股价的走势产生了掣肘:

(1)美债收益率作为全球无风险利率的代表,是DDM模型中分母端折现率的重要构成部分。因此,美债收益率的提升会对资产的估值产生负面影响,这在依赖远期现金流、折现期数多的成长股上体现得尤为明显。此前在疫情高峰时,各发达经济体均推行零息政策,使折现率被压缩在了一个较小的水平,而这种过度宽松的不良结果是各类资产(尤其是成长类)的价格对美债收益率高度敏感——即便是微小的上升、甚至只是预期的轻微改变,都会给股价带来较大的下行压力。

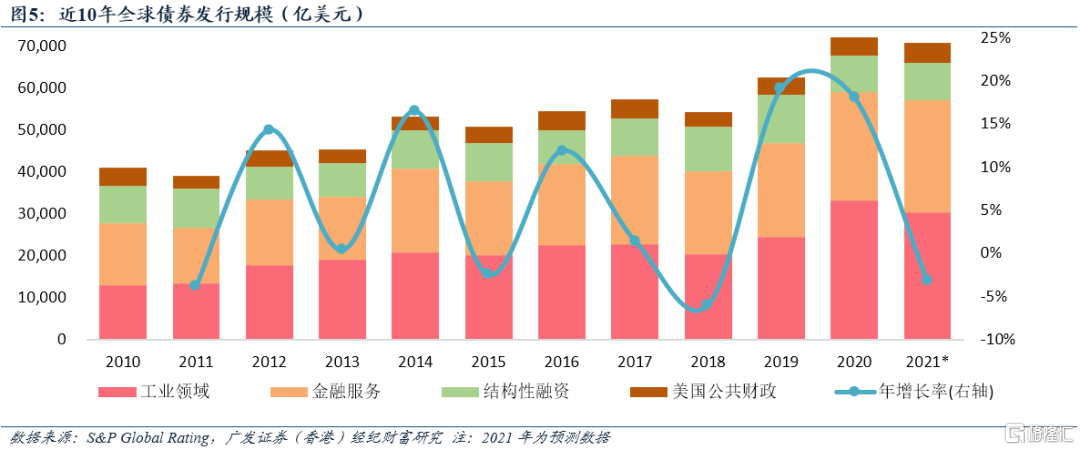

(2)此外,社会的借贷成本通常与基准利率相挂钩。2020年时,面对史无前例的低息环境,各主体借债的意愿显著增强,全球债券发行规模也创下历史记录。美债收益率的上升隐含着的预期是未来资金面的收紧(美联储削QE)与基准利率的抬升(美联储逐步加息),这也同时意味着企业的融资成本会相应抬升。

站在2021年年中的时间点上来看,上述的三大不利因素给大型科网企业所带来的负面影响正在边际减退:

1.反垄断政策“刮骨疗毒”,短期负面影响可控,长期有助于增强行业活力。随着阿里处罚的落地,政策面的不确定性也有所下降。

趋严的监管政策固然会带来短期阵痛,但其实反垄断本质上并不意味着反平台经济,更不意味着反互联网,长期来看反而有助于提升科网行业的创新活力,进一步增强大型企业、尤其是平台型企业的竞争力和成长性,也推动中国科网行业从流量驱动和商业模式驱动的旧有模式转型为技术驱动和产品驱动。

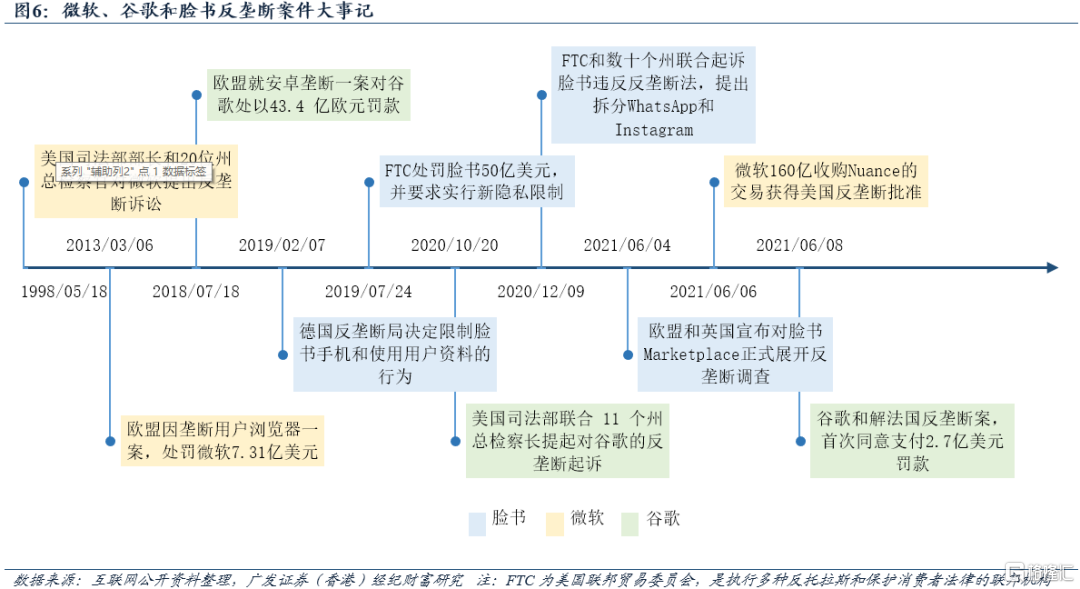

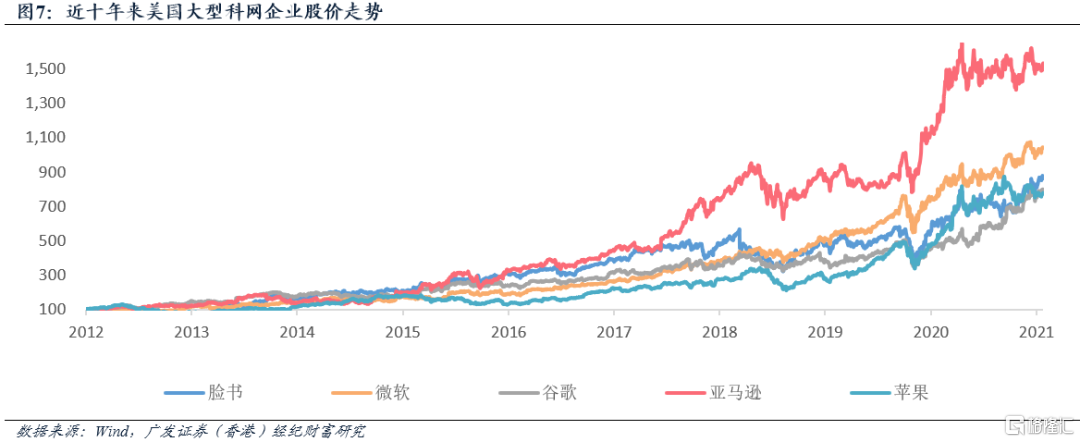

事实上,随着科网行业的日益进步,加强对巨头公司的监管在全球范围内都是大势所趋,欧美发达国家对微软、谷歌和脸书等大型科网公司所开展的反垄断调查和处罚早已有之。复盘处罚过后的表现,几大科网企业的基本面仍然持续向好,股价“长牛”的趋势也并未被改变。

此外,4月份阿里巴巴整改“靴子”的落地,客观上缓解了此前市场上存在着的对平台企业可能会被拆分的担忧,也为估算其他大型科网企业未来可能面临的处罚力度和方式方法提供了可参照的依据。

在新业务的开辟方面,尽管科网巨头都提出了通过牺牲利润增长以加大投资额的举措,但事实上目前各大企业的账面资金均较为充足。在反映可动用资金的“现金及现金等价物”栏目中,阿里拥有超过3200亿港元资金,腾讯也有1500亿、且大量前期投资的游戏和电动车公司已到可变现之时,足以支撑未来的“烧钱”大战。因此,扩张性投资给企业带来的资金压力暂时并不需要过度担忧,新业务价值才是更应关注的重点。

2.尽管全球宅经济逐步退潮,港股大型科网公司的业绩仍具备较强韧性,成长潜能仍在持续释放的过程中。

今年一季度,港股科网巨企的业绩基本都处于市场一致预期的区间范围之内(腾讯、阿里),部分甚至大超预期(美团、小米)。这显示出,即便遭遇多重不利因素的影响和打击,中国科网行业的增长仍具备十足的韧性和巨大的潜能。

事实上,各龙头企业前期均已建立起稳健高效的商业模式,在各自的细分领域吸引了数量庞大的用户群体,打造出足够宽广的“护城河”,竞争优势难以被颠覆。即便疫后线下活动复苏,相当一部分产业和活动进行线上化转型的趋势却已难以逆转。当2B端的企业与2C端的消费者使用习惯定型之后,较高的用户粘性将持续为科网企业的成长提供支撑。

从全球范围来看,描述互联网发展的“时间机器理论”已经从过去中国学习西方的“Copyto China”,发展到了中国反向输出的“Copy from China”,如有“美版美团”之称的美国外卖第一股DoorDash、“美版拼多多”Wish和“东南亚小腾讯”Sea等。从外国企业的模仿之中,可以看出目前中国的科网企业在特定技术与商业模式的创新方面均已居于世界前列。除此之外,中国的科网巨企也普遍都拥有与国际先进水平接轨的企业治理能力。

展望未来,虽然疫情的红利逐步消退,但经济转型的红利却仍在持续释放的过程之中,科网行业的发展前景仍然十分广阔——社区团购、直播电商等商业模式方兴未艾,物联网/企业互联网和海外市场的蓬勃发展提供了更大的想象空间,而在旧经济中的不断迭代和衍生出的各式各样“新玩法”和细分/下沉市场的开拓也能带来新的增量利润来源。总的来看,港股科网巨企的征途仍是“星辰大海”。

3.大型科网股对美债收益率的上升反应已较为充分,后续压力下降。

2月中旬以来,伴随着美债收益率的上行,港股走势显著承压,其中恒生科技指数“首当其冲”、走势一路下探,基本回吐了自去年11月全球风险偏好改善以来的所有涨幅。此外,我们在《当前港股的微观结构已回归正常区间》中还指出,新经济板块的成交集中度也出现了显著的下滑,前2%个股的每周成交额已较峰值时减少了逾千亿,其中下滑幅度最大的即为大型科网股。

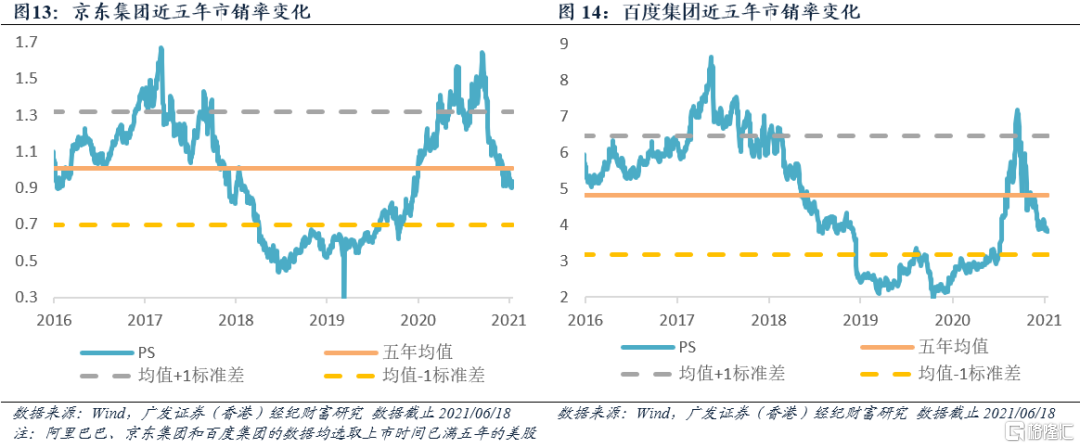

纵向来看,自高点近30%的回撤已经挤出了相当一部分科网板块存在的泡沫,而持仓集中度的下降也使得前期大型科网股存在的“过度抱团”现象得到了缓解。目前各互联网巨头的估值水平基本都已回落至历史均值以下,重新具备了良好的投资性价比和较为充足的安全边际。

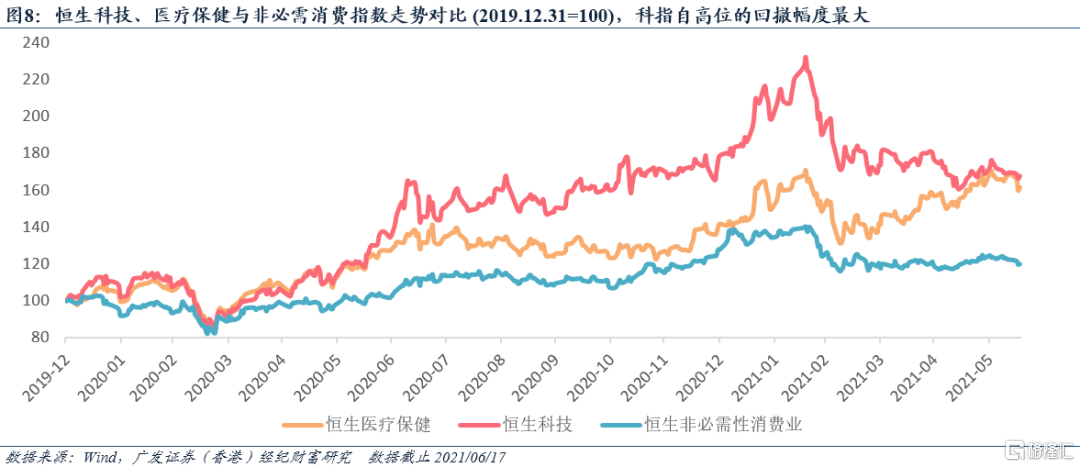

横向来看,在前期港股市场最受投资者青睐的“新经济三杰”(即科技、生物医药、新型消费)之中,科网股的调整幅度最大:恒生医疗保健指数受疫苗使用、三胎政策放开、医美热潮兴起、未盈利生物科技B类股和医疗器械等子板块的轮番带动,目前已经收复2月后的失地,重回历史高位。新型消费板块内部则出现了显著的分化,部分行业遭遇了凶猛的“杀估值”浪潮,如面临着较大的政策不确定性的子板块(如电子烟和教育),以及增长逻辑发生了不利改变/难以自洽的行业(如餐饮业)等;而部分优质稀缺的细分子板块(如运动服饰)则受益于多重利好而持续走强。因此,目前在港股的三大新经济板块之中,前期调整幅度大、尚未见明显反弹的科网股估值吸引力比较突出。

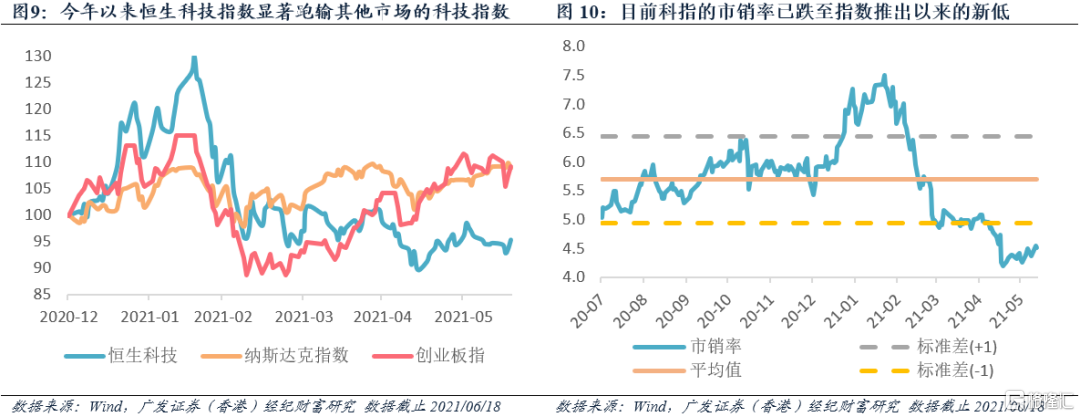

除了在港股市场内部跑输之外,今年以来香港科网股表现也远不及美股与A股的科技企业。由于港股具备典型的离岸特征,在美债收益率上行的过程中对流动性抽离的反应最为剧烈,严重拖累了前期资金最为青睐的大型科网股表现。据彭博口径,调整去年的低基数影响,以未来两年的盈利增速作为基准所测算出的恒生科技指数的PEG约为0.98倍,而纳斯达克综合指数的PEG高达1.86倍、创业板指也有1.64倍。因此,未来跨市场间“估值差”的收敛也有望成为港股科网巨企走强的支撑动能。

5月以来,全球通胀预期进入顶部区域后企稳,再通胀交易退潮,美债收益率震荡走软。展望下半年,“实际利率上行+通胀预期走软”的组合可能将会延续,因而科网巨企所面临的压力也将小于上半年。事实上,即便美债收益率进入温和上行状态,市场也已有较为充分的预期,大型科网股的反应斜率或将边际钝化。

风险提示:美债收益率上行超预期、通胀上行超预期、全球市场剧烈波动